基本データと取り上げた理由

株価:3670円(人々は長い歩みから走り出して少々息切れしている。)

基本データ

| コード |

企業名 |

市場/業種 |

時価総額(億) |

決算期 |

| 4685 |

菱友システムズ |

東証ST/情報通信 |

469.02 |

予 2026.03 |

| 予想売上(億) |

予想営業利益(億)/利益率 |

長期平均営業利益率/年 |

予想ROE |

平均ROE/年 |

| 425 |

48/11.29% |

5.1%/25年 |

16.9/% |

14.3%/24年 |

| CAGR(年複利/期間) |

EPS成長率(年複利/期間) |

BPS成長率(年複利/期間) |

実績ROA |

配当利回り(%) |

| 1.69%/24年 |

11.59%/24年 |

10.13%/24年 |

11.86% |

2.32% |

| 長期平均営業CF(億)/年 |

長期平均投資CF(億)/年 |

長期平均FCF(億)/年 |

見込み配当額(億) |

配当成長率(年複利/期間) |

| 9.6/23年 |

-5.9/23年 |

3.8/23年 |

10.86 |

13.89%/24年 |

| 総資産(億) |

自己資本(億) |

自己資本比率(%) |

配当余力(年) |

配当性向 |

| 302.03 |

191.66 |

63.5% |

2 |

31.87% |

| PER |

PBR |

PCFR(営業CF)/年 |

PCFR(FCF)/年 |

ネットキャッシュ比率(有利子負債除外) |

| 13.76 |

2.33 |

48.68倍/23年 |

125.01倍/23年 |

4.63% |

今日は分析。市場統計推移記録表で2015/1/5と2025/11/7比較をして株価年複利15%以上で上がってるものでROE双方でマイナスになっていないもの(対照245銘柄)から気になったものをチョイスして分析比較します。菱友システムズ。製造分野中心の情報システム開発会社、三菱重工業系列。主にKABU+,銘柄スカウター,IRBank,株探からデータ取得今回データは2025年11月13日取得。

業績財務CF推移とそれに対する分析

業績

ざっくり業績推移をみてひと言「あげあ」

三菱系SIだって。セグメントないので概要貼っておきます。

GPTまとめ。

● 事業概要

・ざっくり概要:

三菱重工系の独立系SI。製造業向けの業務システム開発・運用保守とインフラ構築、情報処理サービス、自社ソリューション販売を手掛ける総合情報サービス会社。IBM特約店でもあり、ハード・ソフト販売+SI+運用まで一気通貫のモデル。株探+1

・主なセグメント:

- システムインテグレーション(製造・社会インフラ・防衛・エネルギー向け業務システム、基幹系・生産管理、PLM等)

- インフラ/サービス(クラウド・ネットワーク・運用保守、アウトソーシング)

- プロダクト/ライセンス(IBM製品等の販売+付帯サービス)株探+1

・類似企業:

SCSK(9719)、TIS(3626)などの総合SIer(製造・産業インフラ向け比重が高いタイプ)

● 競争優位性

・格付け:★★★★☆ /5

・理由:

-

強み 1

三菱重工を筆頭とする重工・インフラ系大手向けに長年組み込まれた取引関係を持ち、主要顧客として三菱重工、日本IBMなどが並ぶ“半・系列”ポジション。案件の継続性が高く、10年で売上1.5倍・純利益は大きく伸長、平均ROEも二桁台と高水準(ユーザー集計で14%台)を維持している点は、顧客基盤+人材力に裏付けされた競争力の証拠とみてよさそう。IRBANK+1

-

強み 2

製造・社会インフラ・防衛など、景気の波はあるものの中長期的にIT投資ニーズが続きやすい領域に深く入り込んでおり、さらにIBM特約店としてのプロダクト販売も収益源。ここ数年は利益水準が一段引き上がっており、2026年3月期も売上425億・純利益34億への増額修正など、収益基盤の厚みが増している。IRBANK+1

・注意点:

-

売上CAGR自体は長期で見るとそれほど高くなく(ユーザー集計で1〜4%台)、構造的な高成長というよりは、顧客の設備投資サイクルと案件 mix の好転で利益が跳ねている側面がある。

-

大株主は三菱重工が約3割強を保有しており、売上面でも顧客集中度が高いとみられる。系列メリットと引き換えに、親会社・主要顧客の投資動向や方針転換の影響を強く受けるリスクがある。株探+1

-

労働集約色の強いSIビジネスであり、今後も高ROEを維持するには、人件費上昇下での単価改善・高付加価値案件シフトがどこまで進められるかが鍵。

● 大きなトピックと注意点

・トピック 1:

直近数年で利益水準・ROEが一段階切り上がっており、2025年3月期も過去最高益、さらに2026年3月期も増収増益見込みとガイド。株主還元も強化傾向で、配当はここ10年以上増配基調、純資産配当率もじわじわ引き上げており(直近で6%水準)、2025年には株式分割1→2と配当予想の上方修正も実施している。IRBANK+2IRBANK+2

・トピック 2:

株価は長期的にみて高いトレンドを描いており(ユーザーの市場統計でも年複利15%超グループ)、足元では決算を材料に株価が急伸した局面も見られる。短期的には業績サプライズの反動や出来高の薄さによるボラティリティに注意が必要。IRBANK+1

・財務/業績の補足:

自己資本比率は60%台で実質無借金に近い堅実なバランスシート。長期平均で営業CFは黒字・投資CFは一定規模を維持しつつFCFもプラスと、キャッシュ創出力は良好。配当性向も30%前後で増配余地を残しており、トップライン成長の鈍さをどこまで利益率・還元強化で補っていくかが今後の焦点になりそう。IRBANK+1

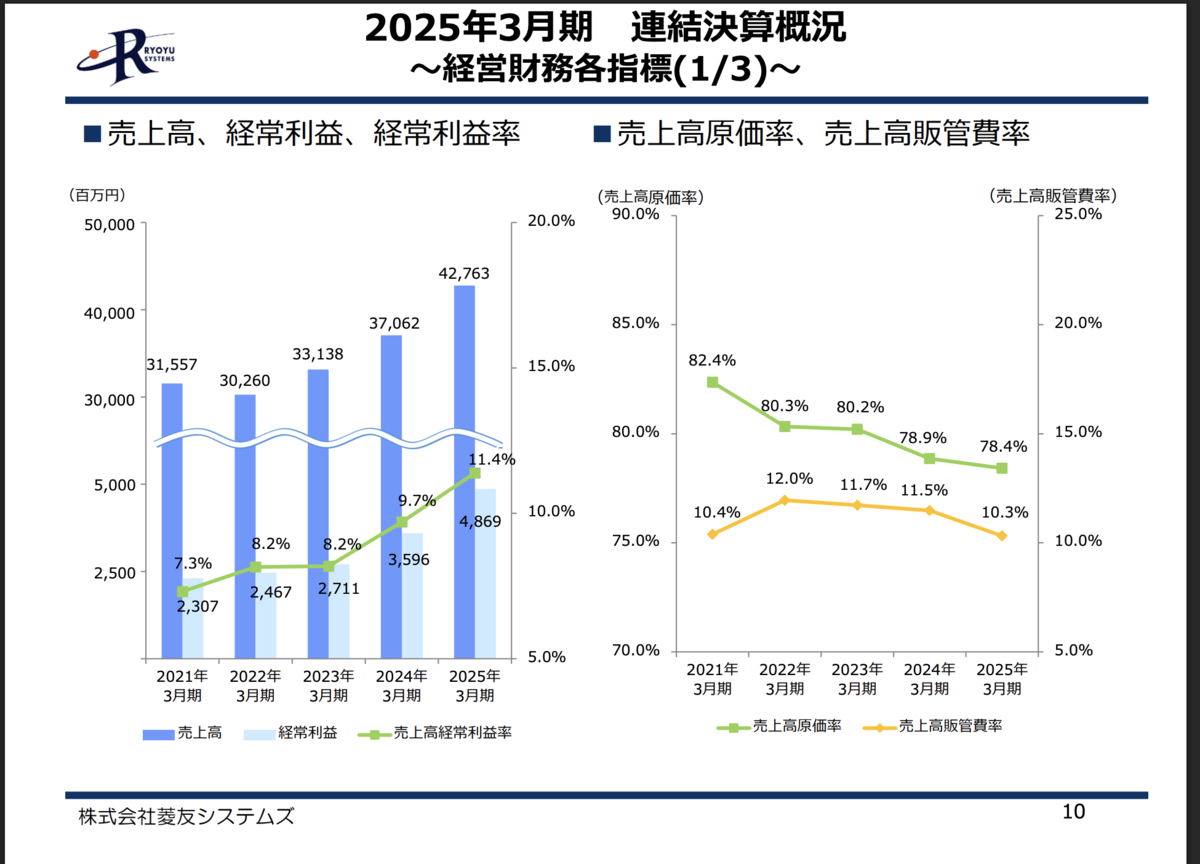

目先好調であるが、長期には横ばい感強い。CAGRも平均取ると以下。

その中で利益率はあげてきてますね。

成長性:CAGR1.69%/24年営業利益率:5.1%/25年

BPSだと右肩。そしてROEなど2016年位はかなり水準が高くEPSBPSの成長率もわりと高い水準。

EPS成長率11.59%/24年:BPS成長率10.13%/24年:平均ROE14.3%/24年:配当成長率:13.89%/24年

成長性の微妙な停滞蓄財だけど、蓄財力は高いしそしてROEも落ちてないのでEPSも伸びてる。そしてこれがここんところずっと順調で、そして近年は加速感もあると。

原価率地味下げで利益率二桁載せてROAも二桁入ってきてますね。

かなり優秀かなと。

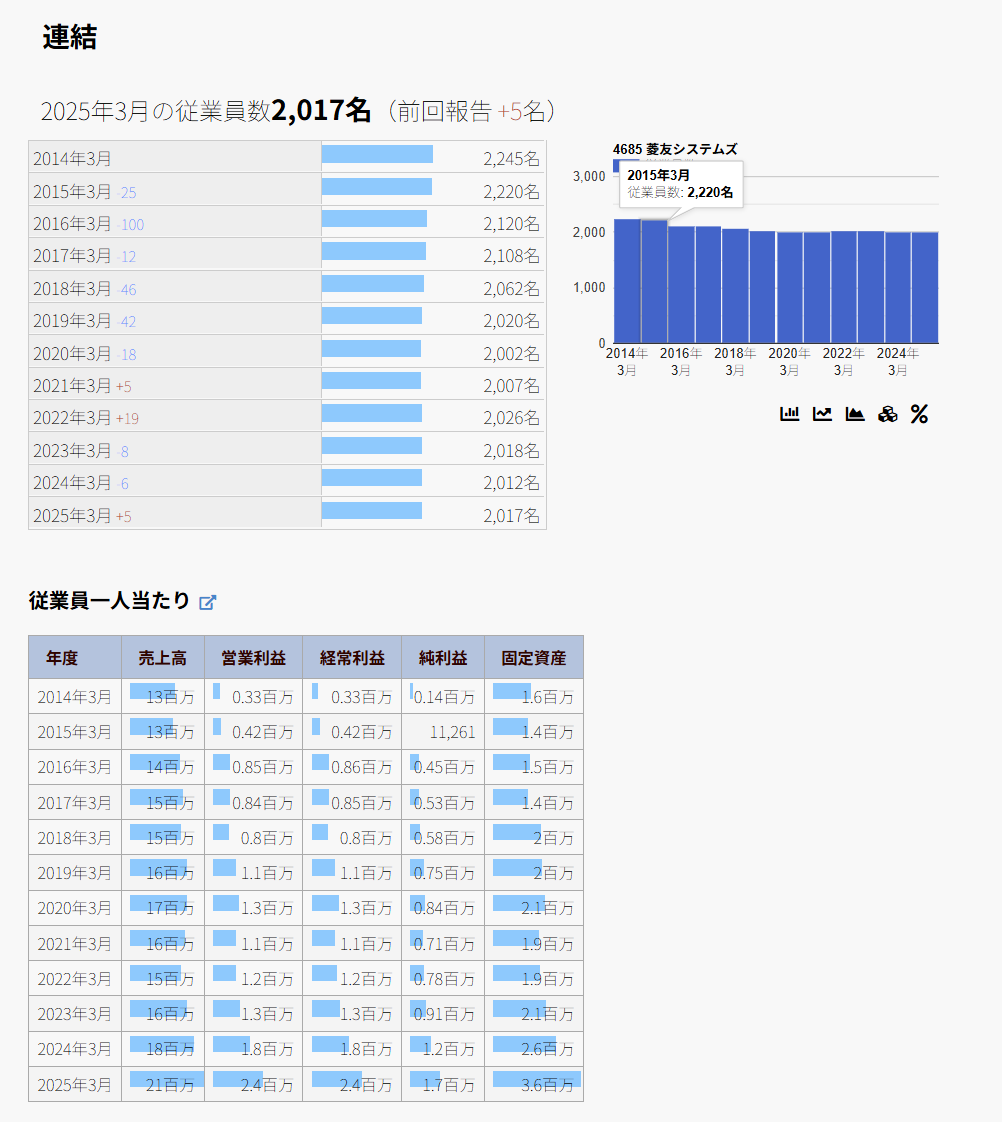

ですが従業員はずっと増えてなくどちらかといえば減らしてて、大きくはリストラ局面で成長よりは効率化で増益が進んでいるというのをどうみるか。

(IRBankから)

四半期。堅調感はあり目先2Qで増収増益。通期では減収減益。計画は保守傾向ありますね。

(株探から)

決算資料。

決算説明資料|IRライブラリー|IR情報|株式会社 菱友システムズ

順調ですねとしか。

ほか見なくてもいいんじゃないか。

財務

有利子負債ないですね。

(IRBankから)

負債は未払買掛中心で固定負債ほぼなし。

有形固定ほぼもってない。というか無形資産もほぼなく、固定資産はその他でいろいろ。資産も売掛預け金中心でそれらが増えてる感じ。

問題なく順調なんじゃないですかね。

CF

営業CFはマイナスもあり。FCFも 3.8/23年と意外にか細い。ただこれは投資CFに預け金が乗ってるのが大きな理由となりそうで、このへんをどうみるか。CF面では業績ほど強くないはありそうで、そのへんもあり現金などいうほど積んでないなどで還元面をどうみるかで、余力的なものは大きくはなさそうな。

還元:配当利回り2.32%:配当成長13.89%/24年:配当性向31.87%

還元は自社株買いもなく配当性向30%前後。借りることはできそうだけど、現金推移やCFからはだからそこまで余裕もなさそう。

(銘柄スカウターから)

月足週足日足の値動き判断

月足であげから加速感

週足であげ

日足であげっぽくもみあい

確認。

評価・売買判断

テクニカル的には、長期に順調に伸びてる感ある。その中で2024年くらいからいかにも加速感ある感じになって、2025年に入るともみ合いというかボラがついてきてる感じですが、安値高値は切り上げとなりそうで依然上昇かなと。

この長期トレンドが続くとするなら入るのも。

週足直近安値1340とか関税ショック2765などをみながら4415越えてトレンド継続を測る感じでしょうか。

ファンダ的には、三菱系システム開発。物作りよりで重工が主要顧客。

長期に効率化で堅実に利益をまして蓄財。一方で業績は停滞感あるのが目先加速してる感じは。目先は加速も長期で成長も渋く目先も投資や増員が進んでる感じでもなく成長を追うよりははるかに堅実に利益を出す方向となりそうで、本質的には停滞蓄財となりそう。今は好調だけどずっと成長だはどうでしょうね。といいつつROEなどは高い方で蓄財力は高め。このへんの成長追わず効率化し蓄財でいくスタイルをどうみるか。

有利子負債もなく財務もいいですが、CFは強い感じでもなく還元などに余裕あるかんじでもなく大幅な還元大盤振る舞いなどは期待薄のようには思えます。

評価。

PER13.76/PBR2.33ほど。

PCFR(営業CF)/年:48.68倍/23年:ネットキャッシュ比率(有利子負債除外):4.63%

目先かなり好調も、本質的には停滞蓄財で停滞蓄財とみると少々評価が進んでるなとは。実際菱友システムとしては長期にPER10以下に置かれてきた感じで、PER14ほどは2025年以降にしかなさそうな水準で現状菱友システムとしても高PERなところをどうみるか。状態自体はかなりいいし目先好調というか成長もそうでこれが続けばOKってところもありそうですが。その辺踏まえて。

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

リンク

KABU+:https://kabu.plus/

銘柄スカウター:https://monex.ifis.co.jp/index.php?action=tp2&sa=report_zaimu&bcode=4685

株探:http://kabutan.jp/stock/?code=4685

IRBANK:https://irbank.net/4685

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。

用語解説(日記:銘柄分析記事2022/12/19以後)

この記事の表とデータとグラフは以下のツールで作成しました。

株探銘柄スカウターで銘柄分析表

投げ銭。この記事やブログが役に立ったとかあったら投げてくれると嬉しいです。codocのアカウント登録とログインが必要でクレジット支払いコンビニ決済ができます。

投げ銭機能つけてみました - 大河の一滴

※有料部分の中身はありません。