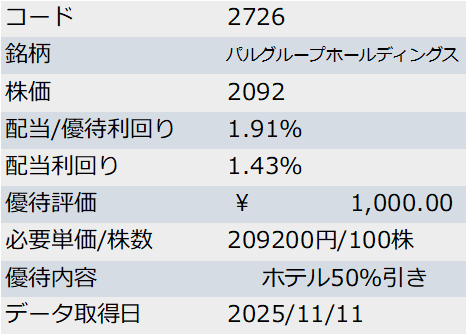

基本データと取り上げた理由

株価:2092円(人々は長い停滞の果てに冒険を始めて大きく進んでいる。)

基本データ

| コード | 企業名 | 市場/業種 | 時価総額(億) | 決算期 |

| 2726 | パルグループホールディングス | 東証PR/小売 | 3872.04 | 予 2026.02 |

| 予想売上(億) | 予想営業利益(億)/利益率 | 長期平均営業利益率/年 | 予想ROE | 平均ROE/年 |

| 2310 | 264/11.43% | 7.6%/26年 | 22.5/% | 16.1%/26年 |

| CAGR(年複利/期間) | EPS成長率(年複利/期間) | BPS成長率(年複利/期間) | 実績ROA | 配当利回り(%) |

| 12.3%/25年 | 0.76%/25年 | 0.41%/25年 | 8.62% | 1.43% |

| 長期平均営業CF(億)/年 | 長期平均投資CF(億)/年 | 長期平均FCF(億)/年 | 見込み配当額(億) | 配当成長率(年複利/期間) |

| 66.9/23年 | -11.6/23年 | 55.3/23年 | 55.53 | 10.13%/25年 |

| 総資産(億) | 自己資本(億) | 自己資本比率(%) | 配当余力(年) | 配当性向 |

| 1479.29 | 708.93 | 47.9% | 15.4 | 30.92% |

| PER | PBR | PCFR(営業CF)/年 | PCFR(FCF)/年 | ネットキャッシュ比率(有利子負債除外) |

| 21.56 | 4.85 | 57.9倍/23年 | 70.05倍/23年 | 22.14% |

今日は分析。市場統計推移記録表で2015/1/5と2025/11/7比較をして株価年複利15%以上で上がってるものでROE双方でマイナスになっていないもの(対照245銘柄)から気になったものをチョイスして分析比較します。パルグループホールディングス。アパレル・雑貨小売店チェーングループ。主にKABU+,銘柄スカウター,IRBank,株探からデータ取得今回データは2025年11月11日取得。

業績財務CF推移とそれに対する分析

業績

ざっくり業績推移をみてひと言「上げ加速」

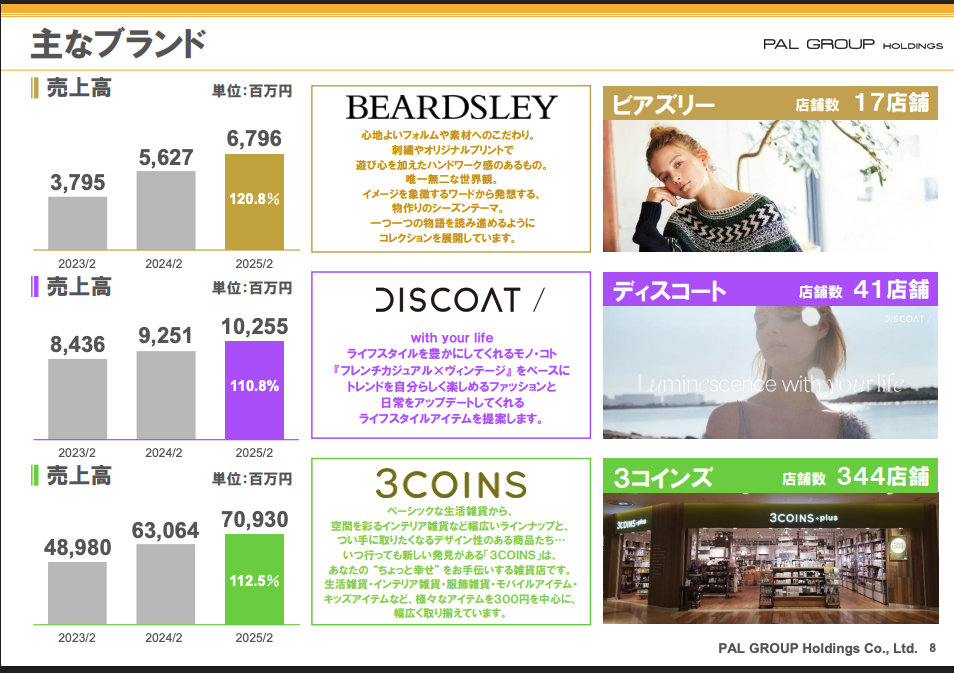

セグメント。雰囲気で。

(銘柄スカウターから)

雰囲気で3Coinsはここですね。

SPA(製造小売)寄りっぽいですね。

GPTにROE重視で格付けしろよって言ったら星5です。

GPTまとめ。

● 事業概要

・ざっくり概要:若年女性向けアパレル「CIAOPANIC」等の自社ブランド群と、生活雑貨「3COINS」などを全国展開。自社EC「PAL CLOSET」も運営し、店舗×ECの両輪で拡大。Yahoo!ファイナンス+1

・主なセグメント:衣料(約6割)、雑貨(約4割)。直近上期は衣料・雑貨とも増収増益。Yahoo!ファイナンス+1

・類似企業:アダストリア、ワールド(総合SPA)、ニトリHD/良品計画(雑貨・住関連の強い小売、事業構成比較の参照用)。

● 競争優位性

・格付け:★★★★★(5/5)

・理由:

-

強み 2:長期で高い資本効率(ROE実績16–17%、予想22%超)と堅実な財務(自己資本比率約47%)。IRBANK

・注意点:為替の円安進行は原価率悪化要因。出店・在庫の舵取りと粗利維持が重要。株探

● 大きなトピックと注意点

・トピック 1:2025年10月7日発表の上期(3–8月)決算は売上+15.6%、営業益+19.4%と好調。雑貨が牽引。Yahoo!ファイナンス+1

・トピック 2:直近指標はPER約21倍、PBR約4.6–4.9倍、配当利回り約1.4%。成長株レンジの評価で、業績上振れ・還元方針のアップデートがカタリスト。IRBANK+1

・財務/業績の補足:時価総額約3,870–4,050億円、ROA実績8–10%、BPS/EPS積み上がり基調。セグメント構成は「衣料6割・雑貨4割」。株探+2IRBANK+2

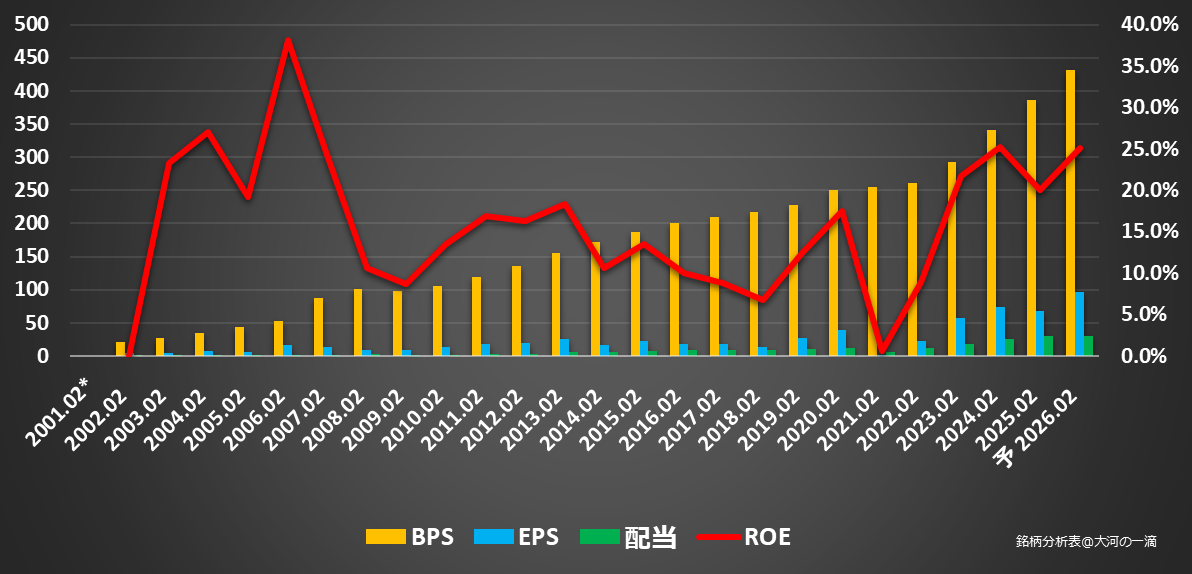

業績は長期に順調に伸びてる感じですね。コロナで落ち込むもそこから結局加速感。

実店舗系でCAGR二桁はわりと優秀な印象。赤字なし。コロナでも黒字で耐えましたね。

成長性:CAGR11.77%/24年営業利益率:7.6%/25年

ROEなどわりと高い水準で平均16%ほどで目先はそれより上、EPSBPS成長率もROE並ですね。小売ですが小売でもかなり優秀と言える水準となりそう。

EPS成長率13.86%/24年:BPS成長率13.3%/24年:平均ROE16%/25年:配当成長率:18.22%/24年

コロナ後好調感。ROA二桁届いて利益率も二桁いってますね。

従業員。

増員しながら一人あたりも改善感。

四半期。ざっくり成長感ありますね。2Qで増収増益。二桁成長維持ですね。

直近会長交代。創業者の後任で2024年からやってたみたいですね。

パルグループホールディングスの松尾勇会長が体調不良で辞任 児島社長が兼務へ(FASHIONSNAP) - Yahoo!ニュース

創業者は特別功労金もって退任。

パルグループ創業者・井上英隆氏に特別功労金31億円 - WWDJAPAN

業種小売341社で、売上利益成長率ROAROICPBRでフィルタで、ROICソートで上位200社で以下くらい。ROICで小売全体で上位ですね。

さらに顔ぶれみると実店舗系で外食を除きまとも?なものだとジンズ、ゲンキードラッグにつぎ近辺にトレジャーファクトリーあたりで良品計画あたりよりも上位の位置で、小売として相当に優秀だなとは。まあそのぶん評価も上位ですが。

(銘柄スカウターから)

決算資料。会社HPにIRライブラリーなさそうですね。あまりIRにちから入ってないかも。

https://www.buffett-code.com/company/2726/library

まあでも資料はしっかりしてそうです。

直近2Q。

SPA化率も80%程度みたい。こんなに動かないものなのか感はありますが。

財務

資産増ですね。BPSは減ってるのも・・ですが短信みてもBPS減になってないので、これはIRBankが間違ってますね。

(IRBankから)

(IRBankから)

有形固定推移。

増えてないこともないけど、製造機械とかほぼなさそうで、これは店舗っぽく、SPAといえど、ファブレスっぽいですね。

ほかは順調に資産増っぽく、自己資本比率も一定で特にみなくてもいいかなと。

問題あるようにはみえません。

というか総資産1479億に対して現金857億とか。

CF

現金積んでる。常に近く営業CFでてる。

還元:配当利回り1.43%:配当成長10.13%/25年:配当性向30.92%

で、増配もしながら近年は自社株買いもして現金積んでる推移。

普通に強いCFだなとは。

(銘柄スカウターから)

優待あり。なぜかホテル優待で宿泊50%引き・・・と、店舗とサイトで15%引きのようです。1000円評価してみたけど、実際泊まるとか買い物するなら結構お得になりそうな。

月足週足日足の値動き判断

月足でもみあいからあげ

週足であげ

日足であげてさげてあげっぽい

確認。

評価・売買判断

テクニカル的には、年足。一応長期上昇ですね。

ただ月足レベルだと2013-2013-2022くらいまでレンジを作ってた感じが2022年後半からぐっと伸びている感じで長い調整をこなして上昇の形といえば形。

月足週足で順調だなというところで、週足目先下落しての安値1880を底にみるのがいいんじゃないでしょうか。1720でもいいかもしれません。ここらみながら2948越えを伺う感じでしょうか。

ファンダ的には、アパレルいろいろと3Coins。ファブレスっぽいSPA。長期成長で小売として結構優秀なような。実店舗系で長期成長率で二桁に利益率もROAも二桁届く小売は市場でもピンの方になりそう。

BSも普通に健全で、CFではより強さを感じるくらいで自社株買いなどをしながら現金積んでる。目先も鈍化っぽい感じでもなく順調感。

評価。

PER21.56/PBR4.85ほど。

PCFR(営業CF)/年:57.9倍/23年:ネットキャッシュ比率(有利子負債除外):22.14%

評価は高め。普通に優秀だと見られてる評価帯かなとはパルグループとしてもPER20超えは2025年以降以外はあまりなさそうで、過去はだいたいPER10-20くらいのレンジで過去の高いところくらいにちかいくらい。評価される理由もありそうですがどうみるか。高いとはみてたほうが良い気はします。

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

リンク

KABU+:https://kabu.plus/

銘柄スカウター:https://monex.ifis.co.jp/index.php?action=tp2&sa=report_zaimu&bcode=2726

株探:http://kabutan.jp/stock/?code=2726

IRBANK:https://irbank.net/2726

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

この記事の表とデータとグラフは以下のツールで作成しました。

投げ銭。この記事やブログが役に立ったとかあったら投げてくれると嬉しいです。codocのアカウント登録とログインが必要でクレジット支払いコンビニ決済ができます。

※有料部分の中身はありません。