基本データと取り上げた理由

株価:1731円(人々は、浮き上がるのは一瞬。すぐに墜落し地べたに這いずっている。)

基本データ

| コード | 企業名 | 市場/業種 | 時価総額(億) | 決算期 |

| 5533 | エリッツホールディングス | 東証ST/不動産 | 60.08 | 2025/09予 |

| 予想売上(億) | 予想営業利益(億)/利益率 | 長期平均営業利益率/年 | PER | PBR |

| 62.3 | 10.66/17.11% | #DIV/0! | 8.75 | 1.22 |

| 売上成長率(年複利/期間) | EPS成長率(年複利/期間) | BPS成長率(年複利/期間) | 予想ROE | 平均ROE/年 |

| 8.08%/4年 | 11.72%/4年 | 14.09%/3年 | 14.38% | #DIV/0! |

| 長期営業CF(億)/年 | 長期投資CF(億)/年 | 長期FCF(億)/年 | 長期平均FCF(億/年)/年 | 実績ROA |

| 24/4年 | -17/4年 | 7/4年 | 1.8/4年 | 7.31% |

| 総資産(億) | 自己資本(億) | 自己資本比率(%) | 配当利回り(%) | 配当性向 |

| 90.79 | 47.44 | 52.3% | 3.93% | 34.38% |

今日は分析。2025/4/30のKABU+データをみて年初来安値から10%圏内で予想ROE5%以上で前期実績ROEを伸ばしているの(対象77銘柄)からきになったものをチョイスして分析比較。週跨いで8回分。状態良化してるけど売られてるものを拾う意図。エリッツホールディングス。不動産サービス。管理や仲介より。主にKABU+,銘柄スカウター,IRBank,株探からデータ取得今回データは2025年05月13日取得。

業績財務CF推移とそれに対する分析

業績

ざっくり業績推移をみてひと言「あげ」

GPTまとめ。裏付けはしてないです。

事業概要

-

ざっくり概要

エリッツホールディングスは、京都府を拠点とする不動産総合サービス企業で、賃貸仲介、建物管理、売買仲介、引越し、IT開発、海外不動産事業など多岐にわたる事業を展開しています。主なセグメント

-

不動産仲介事業:賃貸マンション・アパートの仲介、マンスリーマンション、テナント仲介、売買仲介など。

-

不動産管理事業:賃貸物件および分譲マンションの管理、入居者対応、保守業務など。

-

居住者サポート事業:火災保険、家賃滞納保証、24時間駆けつけサービス、インフラ取次など。

-

その他事業:引越し(弁慶ひっこしサービス)、建築・リフォーム、シェアサイクル、IT開発、海外不動産(マレーシア)など。

-

-

事業モデルが似ている著名上場企業

大東建託(1878)、東急不動産ホールディングス(3289)、日本管理センター(3276)など。

●競争優位性

-

格付け:★★★☆☆(3/5)

-

理由:京都・滋賀を中心に64店舗を展開し、地域密着型のサービスを提供しています。賃貸仲介から管理、引越し、保険、IT開発まで一貫したサービス体制を構築し、顧客満足度の向上を図っています。ただし、全国展開している大手企業と比較すると、知名度やスケールの面で課題もあります。

●大きなトピックと注意点

-

上場:2023年6月27日に東証スタンダード市場に上場。

-

業績:2025年9月期第1四半期(2024年10月~12月)の連結経常利益は前年同期比60.3%増の9300万円。売上営業利益率も前年同期の5.1%から6.7%に改善。

-

中長期経営計画:「世界一上質な人づくり、仕組みづくり、商品づくり」を掲げ、100年以上継続する企業を目指す。

-

海外展開:マレーシアでの不動産事業を展開し、グローバルな事業展開を推進。

セグメント。

(銘柄スカウターから)

不動産関連ですが不動産販売はしてなさそうですがBSみると流動資産53億のうち現金42億に販売用不動産は7億程度であまり規模は大きくないけど不動産販売はしてますね。

近年不動産在庫増えてて上場して不動産販売にも手を出してきてる感もすこし。

有形固定はあるので大家はしてそう。後述。

HPみるとなんでもしてそうですね。仲介と管理を軸にいろいろ手を広げて総合不動産の方向にいってるようにも。

決算資料。

長期業績。上場前から順調感ありますね。

あげましたけど銘柄スカウターでは以下。

銘柄スカウター不動産42社でフィルタ。

以下不動産内順位。だいたい上位グループの優秀さを示しつつPBRで中位くらいだなとは。

ROAソート。上場したての単年のものではあるんだけどROAとかROICとか誤魔化しにくいともいえる指標で業界上位はそうですねとは。

(銘柄スカウターから)

あとは決算資料でも見てください。

わりとしっかりとした内容でそして成長意欲などもあるようにみえますね。信じるかは人次第かもだけど、強みはシステム化とは言ってますね。

四半期。ぶれはありそうなので、あまり四半期をみてぶん投げるのには向かないかもしれません。まあ2Qでは増収増益で堅調な推移ではありますね。

(株探から)

財務

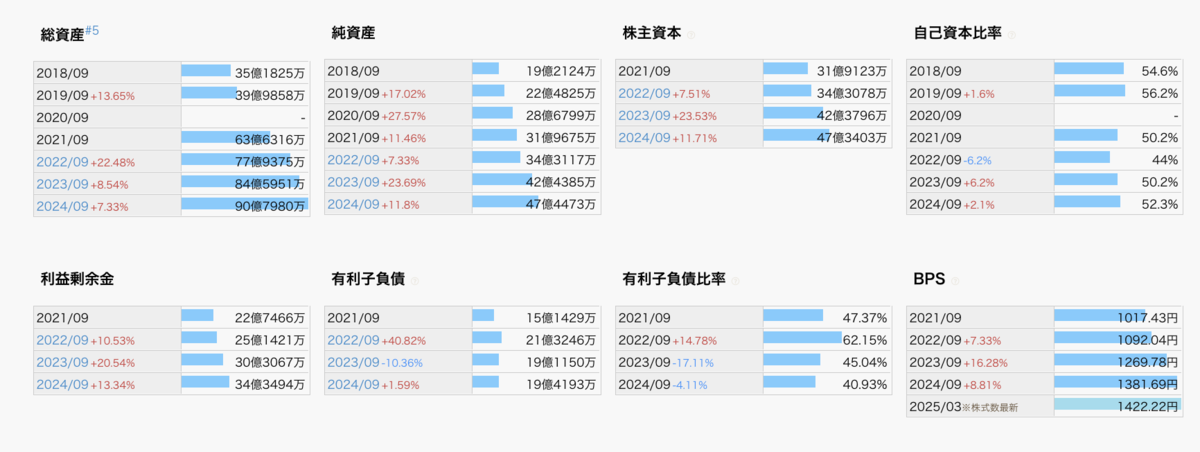

資産増。

(IRBankから)

上で少し触れたしいいのではないか。総負債≒現金くらい。自己資本比率は高くもないけど健全かなとは。

CF

営業CFはプラス推移。このへんでも不動産販売っぽくはないですね。

いうほど設備投資はなくFCFも出る方向で、目先は配当性向30%ほど。

目立つ感じではないですが、地に足がついて順調ですね。

月足週足日足の値動き判断

月足であげてさげ

週足であげてさげてよこよこ

日足でもみあい。出来高すくなさそう。

確認。

評価・売買判断

テクニカル的には、上場して瞬間跳ねるもあとは見どころ無しで落ちた系で、まあ上場ゴール案件ですね。まあ週足ではよこよこ感でてるので、上場ゴールの調整を済ませてIPOセカンダリー的な視点で狙うのはできるかもしれませんね。

だいたい2024年安値1464か、2025年4月ショック1601を基準に見て1874越えて上昇トレンド作れるか?を測っていくのがいいのではないか。

ファンダ的には、滋賀京都エリアの不動産屋。仲介や管理が中心だけど、不動産関連のサービスはだいたいやってそうで総合不動産味あり不動産在庫などもふえ販売にも進出してる感は。

目立って優秀という感じでもないけど、中期に順調に成長し上場しても順調さを維持。なにげにROEやROAなど利益率などは不動産競合でも上位にくいこむくらい。

財務は健全なようにもCFも普通にでている。普通に地に足がつきわりと優秀そうな。

決算資料も普通にしっかりしてる感。目先まで堅調。ただ毎Q伸びる感じではない。

評価。

PER8.75/PBR1.22ほど。地場のローカル不動産であまり評価される感じもしませんが、いかにもほどほどという感じは。上場PER20からするするこのPERに落ちてきた感じはあり、あまり安いとかすぐPERあがるとはしにくいかも。とはいえ普通に堅調で業界内でも結構優秀に推移してて、業界内の中位の評価(PBR)なので、優秀なわりに安く買う案件、あるいは普通に市場平均より優秀な会社を市場平均より安く(低PER)で買う案件にはなりそう。見方扱い方次第はありますが普通に優位性も見いだせる気はいたします。

リンク

KABU+:https://kabu.plus/

銘柄スカウター:https://monex.ifis.co.jp/index.php?action=tp2&sa=report_zaimu&bcode=5533

株探:http://kabutan.jp/stock/?code=5533

IRBANK:https://irbank.net/5533

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

とくにないぞ。通常運転。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータとグラフは以下のツールで作成しました。

投げ銭。この記事やブログが役に立ったとかあったら投げてくれると嬉しいです。codocのアカウント登録とログインが必要でクレジット支払いコンビニ決済ができます。

※有料部分の中身はありません。