基本データと取り上げた理由

株価:706円(人々は、ひたすら逃げて敗残し続けている。)

基本データ

| コード | 企業名 | 市場/業種 | 時価総額(億) | 決算期 |

| 6138 | ダイジェット工業 | 東証ST/機械 | 21.13 | 2025/03予 |

| 予想売上(億) | 予想営業利益(億)/利益率 | 長期平均営業利益率/年 | PER | PBR |

| 88 | 3/3.41% | 2.2%/18年 | 8.39 | 0.27 |

| 売上成長率(年複利/期間) | EPS成長率(年複利/期間) | BPS成長率(年複利/期間) | 予想ROE | 平均ROE/年 |

| -1.3%/18年 | -5.12%/18年 | 0.02%/17年 | 3.2% | 1.6%/18年 |

| 長期営業CF(億)/年 | 長期投資CF(億)/年 | 長期FCF(億)/年 | 長期平均FCF(億/年)/年 | 実績ROA |

| 149/18年 | -123/18年 | 26/18年 | 1.45/18年 | -0.79% |

| 総資産(億) | 自己資本(億) | 自己資本比率(%) | 配当利回り(%) | 配当性向 |

| 164.67 | 78.04 | 47.4% | 3.54% | 29.72% |

今日は分析。2025/3/5のデータでトリガーを満たしているものからきになったものをチョイスして分析比較。トリガーとは過去に調べたやつでこのバリュエーションなら要検討と記録した水準を満たしてるってもの。ダイジェット工業。超硬工具の専業メーカー。主にKABU+,銘柄スカウター,IRBank,株探からデータ取得今回データは2025年03月10日取得。

業績財務CF推移とそれに対する分析

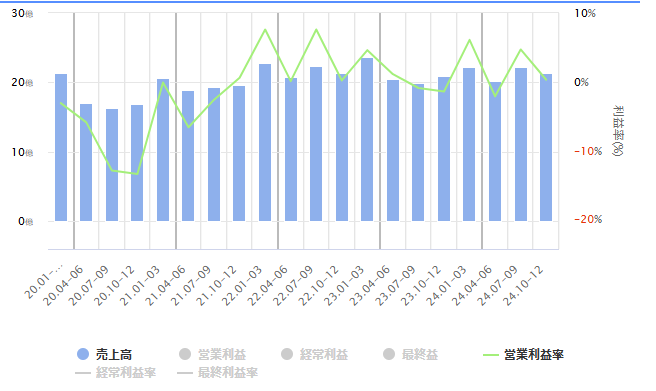

業績

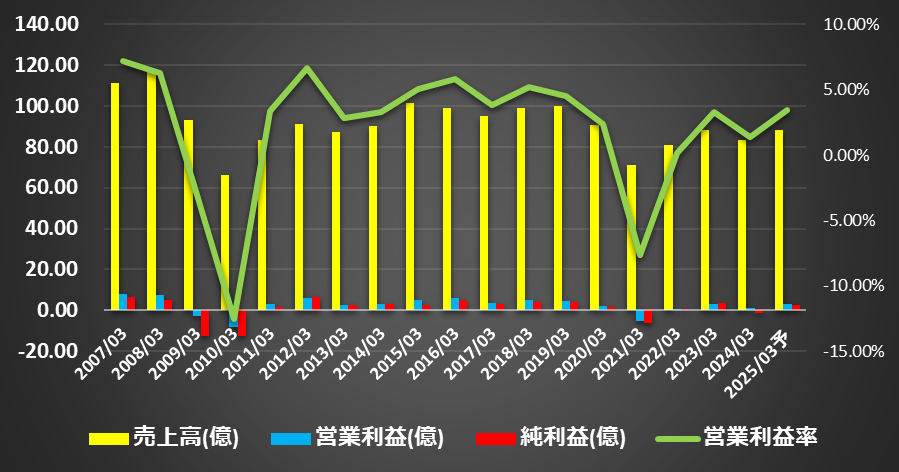

ざっくり業績推移をみてひと言「停滞微蓄財」

こういうの。

業績は成長感なし。2000年からみても成長感なしで、営業赤字が2009.2010.2021。純損失は2001-2003、2009.2010、2021.2024と厳しめのときはわりと赤字出てますね。

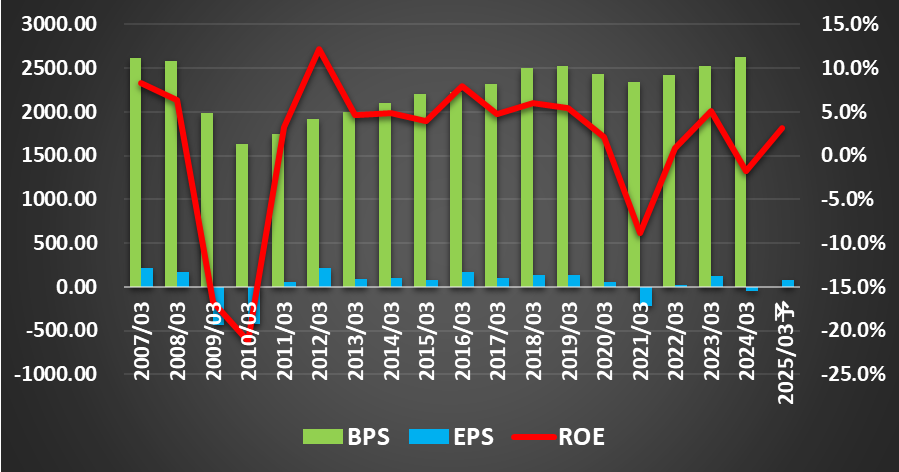

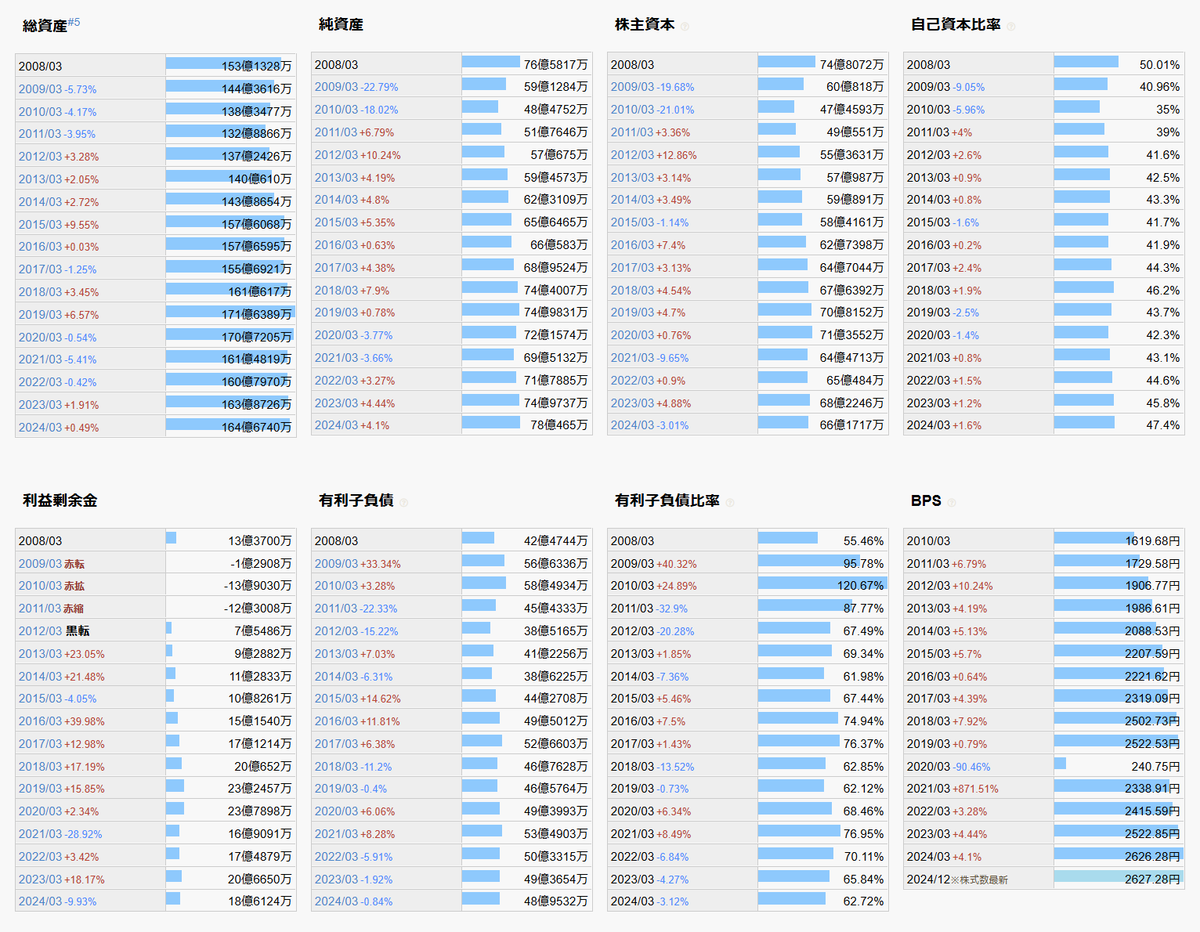

BPSなど。長期BPS成長は 0.02%/17年で無成長に等しいが、2010年起点でみると、3.51%/14年まで改善。まあでもROE5%つくことも少なめで低ROEで成長もなくBPSぐらいは横ばいかなんとか伸ばせているくらいで現状維持で一杯一杯感。

端的に冴えないですね。

決算資料なども用意してなさそうですね。

正直あまり投資家に好まれるタイプでもなく上場の意義に疑問をかけられるたぐいかな。

このへんはついてるPBRみればそうですねって感じですが、焦点はそれにしても評価低くないですか?とみれるかどうかでしょうか。

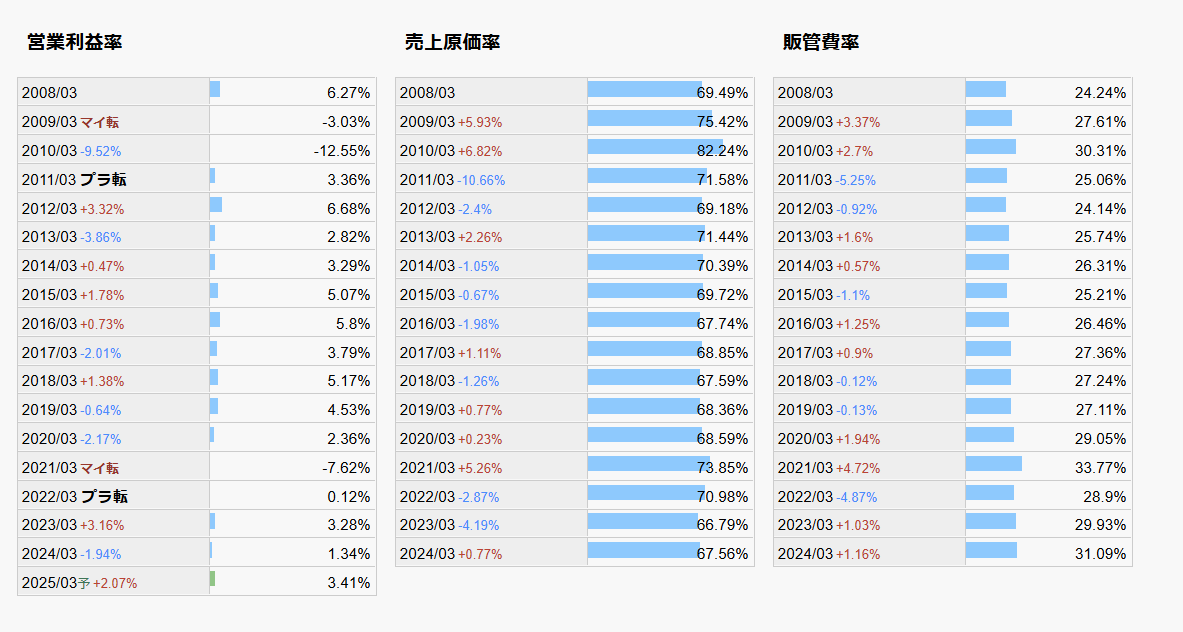

原価率など。横ばいか販管費増でちょいしぶそう。

(IRBankから)

四半期。

(株探から)

横ばいで薄利というほか感想がありません。

2020年のBPSは分割の影響で拾えてなさそうですね。修正すると2,427.68になりそう。

あとは2008年に利益剰余金マイナスになってますね。ちなみに創業1938年みたいです。長くやって投資的には成果なしとはなるかも。まあ配当は出てますね。

(IRBankから)

それで2010年以降はおおよそ資産横ばいで純資産増みたいな推移。とはいえ自己資本比率もそれほど改善してないし、有利子負債も返せてないくらいになりそう。

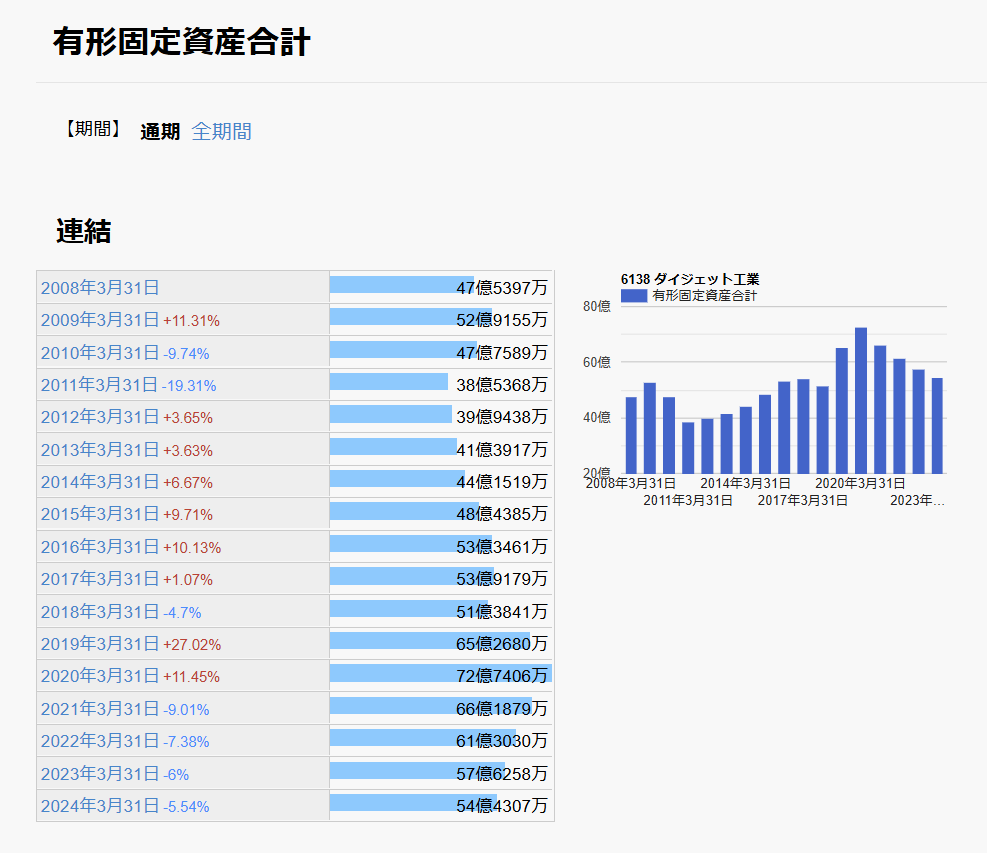

有形固定資産だけ。

近年は投資は投資を抑えてそうですね。

(IRBankから)

財務

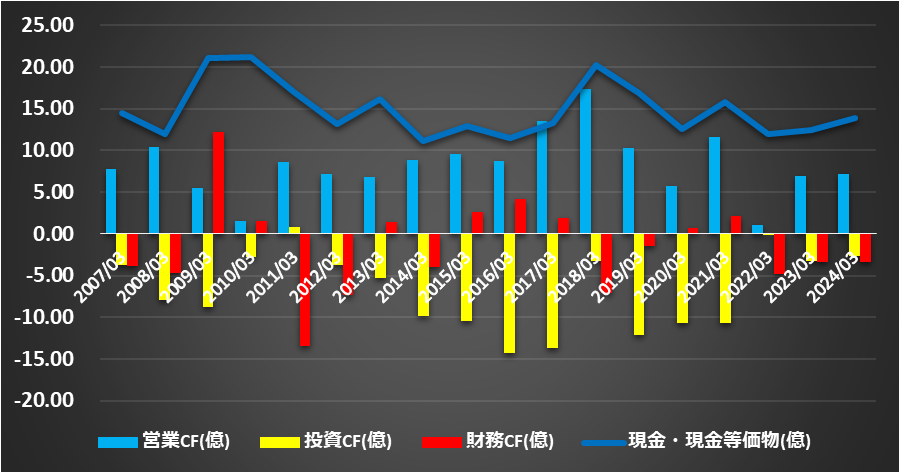

CF

長期平均FCFで 1.45/18年で基本的にCF弱い。営業CFはでるけど投資をするとあまり残らない系ですね。

ただ、2021年以降は投資を抑えてFCFが出てるところはあり2023,2024の平均4億程度でるなら時価総額でPCFR的に5倍くらいでさすがが見れる評価ともみれなくも。CFは減価償却が大きめ。近年は毎年10億ほどですね。

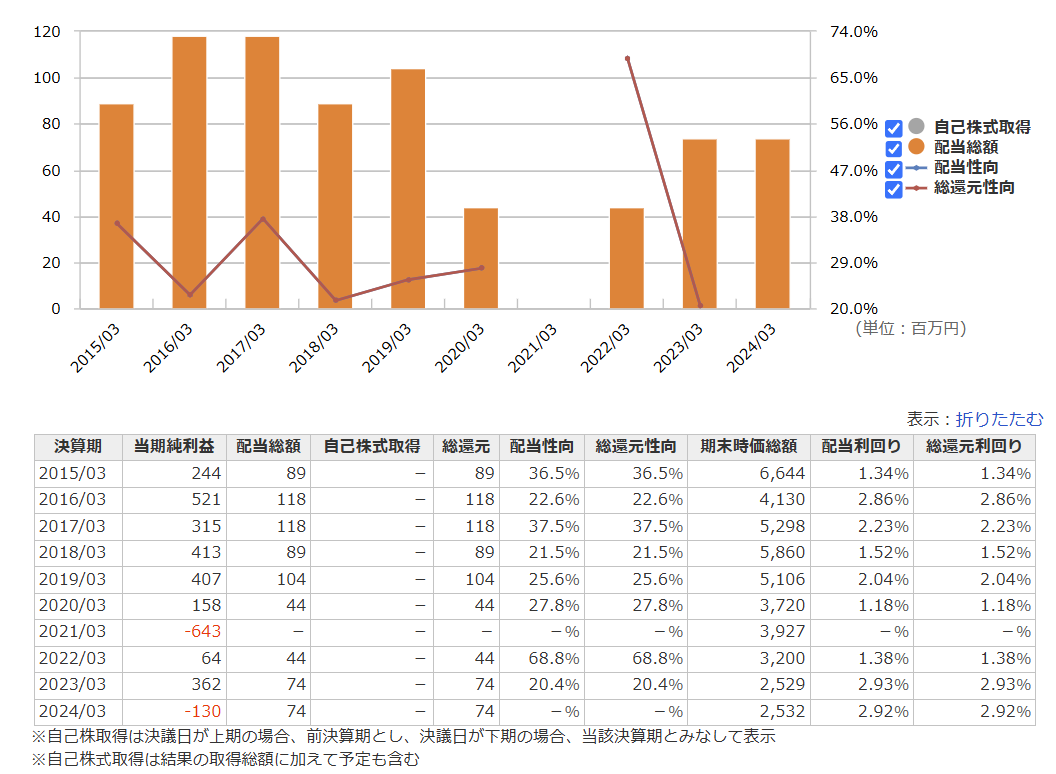

還元はやるきあるかんじでもないですね。利益並みとしか。

配当政策では「業績に応じた適正な利益配分を行い、配当性向25%を目標」だって。

月足週足日足の値動き判断

月足でさげ

週足でさげ

日足でさげ

確認。

評価・売買判断

テクニカル的には、月足レベルでずっとさげ。株探の月足全部ということで10年近く下落し続けているという案件ではありますね。

どこからどうみても逆張りでそういうのを狙いたいのなら。これまでそうした人の死屍累々で10年ほどですけど。いくなら日足の反転っぽい670が基準にできそうですが。

ちなみに年足で上場っぽい1968年を除けば670は最安値みたいです。50年規模の最安値。

ファンダ的には、冴えない製造業。長期に売上横ばい。低ROEで薄利。超長期にはBPSも増やせてるか怪しい。2010年くらいからみれば増えては要るが低ROEのそれって感じ。財務もなんとか純資産増えてるが自己資本比率も上がらず有利子負債も減らずで現状維持で一杯感。そのなかで近年は投資を抑える方向で有形固定資産減に減価償却が大きい形FCFでてて、目先のPCFRとしては低めでてるようには。

評価。

PER8.39/PBR0.27ほど。端的には冴えない感じで低PBRやむなしと言う他。

なんですがPBR0.3切りをどうみるか。ダイジェット工業としても歴史的低PBRにはなり、10年単位の株安が続いた末ということろで、反転をみれるなら反動大きくなるかもですがどうみるかですかね。

一方配当とBPSを堅調評価すると年7%くらいはみれそうで、それをPBR0.3ほどはやすいと見れなくもないですが、PBR0.7程度以上で年10%以上とかもう少し内容いいものに付き合ったほうがいい説もありますし。

というところでもうさすがに安いとみるか、ここまでおちて高いとかフェアーとみるか。さてどうでしょう。高くはないと思うし反転してPBR0.4くらいにいっても不思議でもないですけどね。

リンク

KABU+:https://kabu.plus/

銘柄スカウター:https://monex.ifis.co.jp/index.php?action=tp2&sa=report_zaimu&bcode=6138

株探:http://kabutan.jp/stock/?code=6138

IRBANK:https://irbank.net/6138

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

とくにないかなあ。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータとグラフは以下のツールで作成しました。

投げ銭。この記事やブログが役に立ったとかあったら投げてくれると嬉しいです。codocのアカウント登録とログインが必要でクレジット支払いコンビニ決済ができます。

※有料部分の中身はありません。