基本データと取り上げた理由

株価:1759円(人々は膠着していた戦線を前に動かそうとしている。)

基本データ

| コード | 企業名 | 市場/業種 | 時価総額(億) | 決算期 |

| 7718 | スター精密 | 東証PR/機械 | 746.96 | 2023/12予 |

| 予想売上(億) | 予想営業利益(億)/利益率 | 長期平均営業利益率/年 | PER | PBR |

| 795 | 105/13.21% | 9.03%/17年 | 8.19 | 0.89 |

| 売上成長率(年複利/期間) | EPS成長率(年複利/期間) | BPS成長率(年複利/期間) | 予想ROE | 平均ROE/年 |

| 0.46%/16年 | 0.02%/16年 | 0.58%/15年 | 11.15% | 7.31%/17年 |

| 長期営業CF(億)/年 | 長期投資CF(億)/年 | 長期FCF(億)/年 | 長期平均FCF(億/年)/年 | 実績ROA |

| 895/16年 | -339/16年 | 557/16年 | 34.78/16年 | 11.32% |

| 総資産(億) | 自己資本(億) | 自己資本比率(%) | 配当利回り(%) | 配当性向 |

| 995.38 | 726.3 | 73% | 3.41% | 27.93% |

今日は分析。2023/7/7取得のKABU+データから、ROA10%以上かつPBR2以下であまりブログでやってないもの(対象36銘柄)から気になったものをチョイスして分析します。あまり誤魔化しにくいROA一定以上で過剰評価PBR2以下になってるものを拾う意図。スター精密。工作機械。主にKABU+,銘柄スカウター,IRBank,株探からデータ取得今回データは2023年07月07日取得。

業績財務CF推移とそれに対する分析

業績

ざっくり業績推移をみてひと言「いちおあげ」

こういうの。

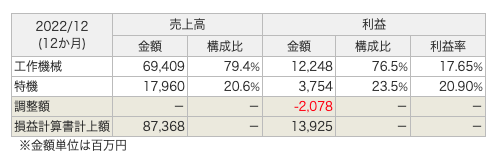

セグメント。工作機械が中心ですね。

(銘柄スカウターから)

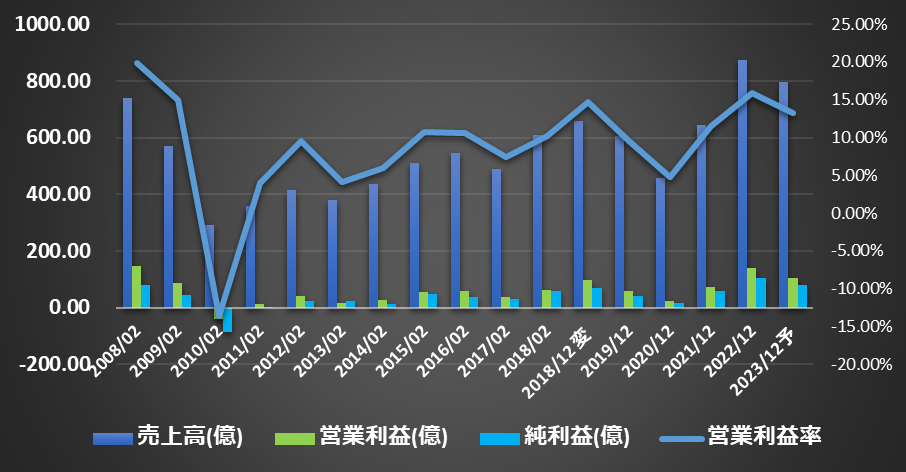

利益率高くて赤字なんてでなさそうと思いそうですが出ています。長期業績。

2010年は赤字。だいたい減収時により利益が増えて増収時により利益がふえるいかにも製造業という推移。

その中で前期は過去最高水準の売上利益を出した感じでしょうか。過去の営業利益だと2008年が最高みたいです。その後3年で赤字になってるので、このあたりは移り変わり激しく減収は気をつけないといけない感じは。

今期は減収ですね。とはいえ絶対的な水準は歴史的には高いものです。

ROE推移など、BPSなどは右肩でもないですが平均ROE出せば 7.31%/17年とかで、これは赤字の時を含むので特に何もなければもうちょっと上の水準となりそうです。

加えてIRBankでみるとBPSはもうちょっと右肩ですね。後述。

そんな中で1Qは増収増益ですね。増収20%でかなり好調増益は+70%で増収でより増益する傾向の範囲内ですね。

と、好調ですが目先の受注台数などはピークアウトな感じにはきてるので今後は減速もありそうな。

過去計画は調子いいときは上振れ、悪いと下振れ傾向強そうだし利益とかあまり当てにならないところでこのあたりは正確な業績予想が難しいシクリカルという印象。

財務

シクリカルで疑いないけどわりと業績(利益)安定してるなとは感じたけどこの辺はあるかも。財務健全で財務にあまりリスクをとってない。

(IRBankから)

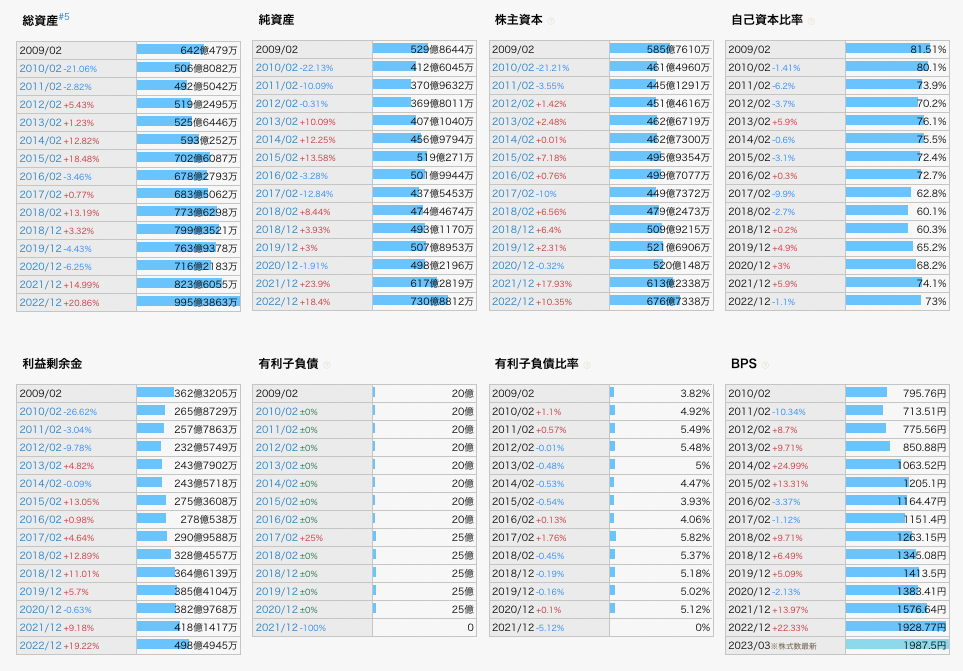

自己資本比率高めであり、有利子負債は少なめからなくなったようです。

前期末で総資産995億で有形固定156億は、2013年からあまり水準が変わってないですね。増収に設備投資があまり必要がないところはありそうです。

流動800億。長期に伸びているね。現金300億に手形227億商品143億あたり増えてる感じ。

負債まとめて264億。現金以下で固定負債が13億と極めて少なめ。

とても健全という他。で、BPSがIRBankではあまり後退せず伸びてるね。

CF

営業CFは常に出ててFCFも赤字の2010年もでてますね。

それで2016までは現金維持感から以降のびてますね。

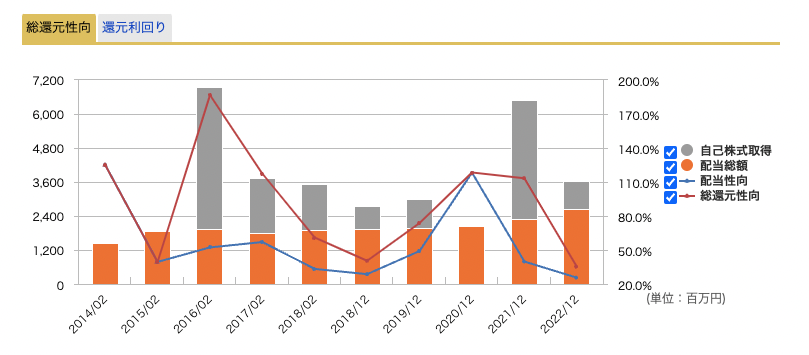

BPS伸びてる理由。自社株買い。

(銘柄スカウターから)

データが2016以降しかないけど、営業CF水準も上がってそうだけど余裕は自社株買いに回して過剰に内部留保が貯まらないようにしてそうでこのへんでBPSの伸びがあまり芳しくない一方でROEとEPSは高く出てるとなりそう。かといって財務が後退しないくらいのバランスで、財務健全にしながら自社株買いを継続してできる収益性安定性はあるとはなりそうですね。

月足週足日足の値動き判断

月足であげたりさげたりで持ち合いっぽい。

週足であげっぽい

日足であげ

確認。

評価・売買判断

テクニカル的には、2018年まであげてもみ合いっぽい推移。

2018年2480をつけてコロナ945までさげて以降は1300-1900でレンジというか三角持ち合いっぽい推移で目先1906はコロナ以降高値更新なので、コロナ以降で上昇トレンドで2480以降の三角持ち合いの上放れともみなせそうで、目先は週足以上ならわりと強さもみられる感じにはなってきてる感も。目先日足でが下落で、1708くらいで押し目とみて入るのも。もっと余裕見るなら週足1560あたりをみて。1906越えての推移を期待するかんじでしょうか。

ファンダ的には、シクリカルな工作機械。増収時により利益が伸び減収時により利益が減るシクリカルな製造業ムーブ。シクリカルであることは疑いない。その中で歴史的に好業績できてるし目先も絶好調であるが、受注などは落ちてきておりピークアウト感はちらつく。減収には出そうだがどのくらいで落ち着くか?がポイントではないか。

CFが相当に安定的。赤字のときも順当にCFが出ておりそれもあり財務もド健全な部類。投資もさして必要なさそうで増収でもあまり投資してる様子がない。その中で自身の財務を健全に保ちながら長期に自社株買いを継続する余裕も見せている。いちおう2010年以降ROEに向上傾向はみられるし絶対水準もそこそこ高い。抜けた感じはないけど美点がちらちらみえたりはします。

減収が怖いところだけど、そうならないなら注目されるような展開もまだあるのではないか?とは思ったりします。また減収しても会社は大丈夫そうですね。株価はしらないが。

評価。

PER8 のPBR0.9。状態を踏まえて絶対的に結構低評価な気は。スター精密としては2013年位からみて最低PERが6.7くらいみたいだし。PBRも0.7ぐらいが低い記録みたいでわりと歴史的に低PERPBR。一定以上の警戒は織り込んでいるとみていいのではないか。なので警戒される減収なども大惨事まではどうかなあとは思ったりしますが、あまり加速もする様に思えなくて、今がいいタイミングか?いうとさてどうでしょう?とはなりそうですのでどう考えるか。地道にしぶとく持てるなら結構いい選択肢になる気はしたりしてます。案外業績加速してすぐ報われたりして。これは希望的観測ですけど。まあシクリカルで後退しそうではあるけど、すでに後退も織り込んでる結構いい会社って感じにはみえます。

リンク

KABU+:https://kabu.plus/

銘柄スカウター:https://monex.ifis.co.jp/index.php?action=tp2&sa=report_zaimu&bcode=7718

株探:http://kabutan.jp/stock/?code=7718

IRBANK:https://irbank.net/7718

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

レトロフリークに興味あります。で、いろいろ調べてますがほしいけどかっただけで満足しそうな気しかしないので買えてません。それくらい。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータとグラフは以下のツールで作成しました。

投げ銭。この記事やブログが役に立ったとかあったら投げてくれると嬉しいです。codocのアカウント登録とログインが必要でクレジット支払いコンビニ決済ができます。

※有料部分の中身はありません。