基本データと取り上げた理由

株価:1371円(人々は、進んでも退きのたうちまわっている。)

基本データ

| コード | 企業名 | 市場/業種 | 時価総額(億) | 決算期 |

| 5036 | 日本ビジネスシステムズ | 東証PR/情報通信 | 663.1 | 2026/09予 |

| 予想売上(億) | 予想営業利益(億)/利益率 | 長期平均営業利益率/年 | 予想ROE | 平均ROE/年 |

| 1765 | 84/4.76% | 3.7%/7年 | 21.4/% | 15.7%/7年 |

| CAGR(年複利/期間) | EPS成長率(年複利/期間) | BPS成長率(年複利/期間) | 実績ROA | 配当利回り(%) |

| 17.16%/6年 | 38.34%/6年 | 17.92%/5年 | 8.31% | 3.28% |

| 長期平均営業CF(億)/年 | 長期平均投資CF(億)/年 | 長期平均FCF(億)/年 | 見込み配当額(億) | 配当成長率(年複利/期間) |

| 15.4/6年 | -41.3/6年 | -25.9/6年 | 21.76 | 22.47%/4年 |

| 総資産(億) | 自己資本(億) | 自己資本比率(%) | 配当余力(年) | 配当性向 |

| 744.67 | 271.37 | 36.4% | 1.4 | 35.07% |

| PER | PBR | PCFR(営業CF)/年 | PCFR(FCF)/年 | ネットキャッシュ比率(有利子負債除外) |

| 10.69 | 2.29 | 42.97倍/6年 | -25.62倍/6年 | 4.43% |

今日は分析。KABU+の2025/11/14のデータをみてこれまであんま扱ってないものかつBPS成長+配当で10%の期待リターンありそうなものをチョイスして分析比較します。日本ビジネスシステムズ。ITサービス。主にKABU+,銘柄スカウター,IRBank,株探からデータ取得今回データは2025年11月20日取得。

業績財務CF推移とそれに対する分析

業績

ざっくり業績推移をみてひと言「あげあ」

システム開発というよりは、Microsoft系のシステム導入運用支援となりそう。

こういう感じ。雰囲気で。

GPTまとめ。格付け甘い気はしてます。

● 事業概要

・ざっくり概要:

マイクロソフトのクラウド(Azure/Microsoft 365/Dynamics 365)に特化した独立系システムインテグレーター。DX計画策定からクラウド基盤設計・構築、運用・保守、利活用支援まで一気通貫で提供し、クラウドの導入・運用をアウトソースしたい大企業向けに強みを持つ。クラウド保守・運用やクラウドライセンス販売などストック収益も厚いビジネスモデル。JBS+2JBS+2

・主なセグメント:

-

クラウドインテグレーション事業:

クラウド導入のコンサル、アーキ設計、構築、アプリ開発などプロジェクト型。売上・利益とも最大セグメントで、直近も2桁成長+収益性改善が続く。JBS+1 -

クラウドサービス事業:

導入後の保守・運用、運用監視、利活用支援など、継続契約型のマネージドサービス。安定的なストック売上の柱。JBS+1 -

ライセンス&プロダクツ事業:

Microsoft ライセンスや関連製品のリセールに加え、自社開発のクラウド運用・生産性向上ツール(COScA、Sales AIgent、スケラク等)を提供。クラウド運用とセットで収益最大化を図る。JBS+1

・類似企業:

TIS(3626)、SCSK(9719)、伊藤忠テクノソリューションズ(4739)、日鉄ソリューションズ(2327)など大企業向けSI/クラウドインテグレーター各社。スカウター+1

● 競争優位性

・格付け:★★★★★(5/5)

・理由:

-

強み1:マイクロソフトクラウドに特化した高い専門性とパートナー関係

-

Azure/M365/D365に軸足を置き、大企業の基幹・情報系システムをクラウドに載せ替える“ど真ん中”のポジション。製販一体での顧客深耕、マネージドサービスまで含めた包括支援により、案件単価と顧客当たり売上が拡大している。JBS+2JBS+2

-

-

強み2:二桁成長+高ROE+ストック比率の高さ

-

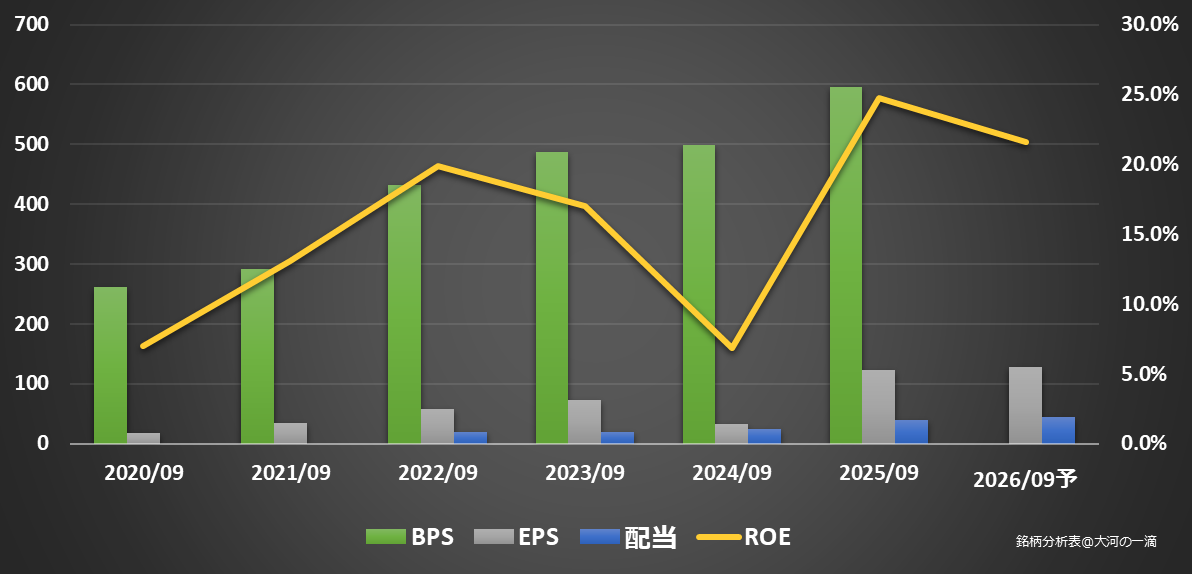

直近2025年9月期の売上は1,725.8億円(前年比+22.5%)、営業利益75.9億円(+65.3%)と高成長。営業利益率は4.4%まで改善し、ROEは20%超。2020年以降のROEも概ね二桁で推移しており、中長期で市場ベンチマーク(10%)を十分上回る水準。ログミーファイナンス+2IRBANK+2

-

クラウドサービス事業やライセンス&プロダクツ事業は継続契約・更新が前提のストック収益型であり、将来の収益ベースが比較的読みやすい構造になっている。JBS+2JBS+2

-

・注意点:

-

ビジネス構造は人材集約型で、売上総利益率はそこまで高くなく、営業利益率もまだ4%台。賃金インフレや人材獲得競争が激しくなると利益率面の圧迫リスク。IRBANK+1

-

総資産に対して有利子負債もそれなりに積んでおり、積極投資に伴いFCFはマイナスになりやすい構造。金利環境や投資回収の進捗はウォッチが必要。IRBANK+1

-

プロダクト・案件の大半をマイクロソフトエコシステムに依存しており、ベンダー依存リスク(ライセンス条件変更、戦略変更など)は構造的に抱える。JBS+2スカウター+2

-

2025年11月に自社システムへの不正アクセス事案が公表されており、セキュリティ・ガバナンス面の対応と信頼回復状況は要確認。JBS+1

● 大きなトピックと注意点

-

2025年9月期は売上1,725.8億円(+22.5%)、営業利益75.9億円(+65.3%)、当期純利益56.3億円(+約2.7倍)と過去最高更新。DX投資・クラウド移行需要を背景に、全セグメントで2桁成長を達成している。ログミーファイナンス+2Strainer+2

-

ROEは20.7%まで上昇し、2026年9月期予想でも約21%が見込まれている。長期的にBPS・EPSとも高い成長率で積み上がっており、「BPS成長+配当」で10%超リターンを狙うという今回のスクリーニング条件にはきれいに合致するタイプ。IRBANK+1

・トピック2:ストック収益の厚みとマージン改善

-

クラウドサービス事業の保守・運用、ライセンス&プロダクツ事業のクラウドライセンス売上は、定期的な契約更新が前提のストック収益であり、売上のベースを安定化させる役割を果たしている。JBS+2JBS+2

-

営業利益率は2020年の2.2%から2025年には4.4%へと改善。売上原価率は高いが、販管費率の低下など効率化も進んでいる。一方で人件費・採用コスト増の局面では逆風になりうるので、今後も利益率トレンドの確認は必要。IRBANK+1

-

直近では自社システムへの不正アクセス発生が公表されており、クラウド/セキュリティベンダーとしてはガバナンス・セキュリティ体制の強化が市場から注視されるポイント。JBS+1

・財務/業績の補足:

-

総資産は約744億円、自己資本約272億円、自己資本比率36.4%。成長投資と借入金の併用によりレバレッジはやや高めだが、現状のROE水準を踏まえると資本効率の観点ではプラスに働いている段階。IRBANK+1

-

営業CFは黒字だが、設備投資・開発投資など投資CFが大きく、フリーCFはマイナスになりがち。成長投資フェーズとして許容するか、どこでキャッシュ創出フェーズに移行するかが、中長期投資家の論点。Strainer+1

-

配当は年々引き上げており、配当利回り予想は3%台前半。配当性向は3割台で、成長投資と株主還元のバランスを取りつつ、今後の増配余地も一定程度残している。IRBANK+1

わりと高成長できてます。今期は計画では売上成長に鈍化感あり。一方で薄利な感じはありますね。計画保守傾向はありそう。

目先決算で「翌連結会計年度は、上記により事業全体のスケールアップを図るとともに、引き続き将来的な更なる成長のた めの積極的な人材採用及び育成の強化を行うことにより」と言ってて別に鈍化でトーンダウンしてるような感じでもなく。

成長性:CAGR17.16%/6年営業利益率:3.7%/7年

かなりの高ROEで推移でBPS成長率なども高い。配当成長率も高いですね。

2024は落ち込んでます。これは買収したネクストスケープののれんの減損によるところが大きそうです。

https://tdnet-pdf.kabutan.jp/20240514/140120240514594642.pdf

EPS成長率38.34%/6年:BPS成長率17.92%/5年:平均ROE15.7%/7年:配当成長率:22.47%/4年

かなり原価率高めで。このへんはMicrosoftの代理店で労働集約なスタイルはでてそう。

それで回転率で稼ぐ感じでしょうか。ROAは二桁に及んでないけど低くもなく総合としては結構優秀な推移には。

従業員略。2023年で連結化で結構な増員で一人あたりの後退はみられます。

株式会社ネクストスケープの株式取得(子会社化)に関するお知らせ|JBS 日本ビジネスシステムズ株式会社

とかもあり結構積極的に規模拡大に動いてそう。減損とかでてますが。

四半期。結構ぶれますね。振りまわそうな印象。

決算資料。

目先は勢い。

雰囲気的には、売上よりは利益率あげていきたい方向性でてそう。Microsoft寄りからビジネスITパートナーになるぞみたいなことは言ってます。

大きくは労働集約は変わらなさそうでその意味で従業員は増員傾向ですね。

財務

(IRBankから)

(IRBankから)

目先総資産744億で有形固定280億で結構大きめで増えてもいますね。

流動393億で売掛235億に前受60億現金30億その他。

負債472億で有利子負債236億に買掛90億その他。

正直財務はあんまりよくないですね。自己資本比率も低く、有利子負債も多め。

これは買収絡めるなど攻めてるからって面はありすですが、PLこけるとけっこう厳しいことにもなりそうな。まあこけなければ問題ないって見方もできますけど。

CF

長期平均FCFで-25.9/6年でマイナスですね。投資CF大きめ攻めてますね。

還元:配当利回り3.28%:配当成長22.47%/4年:配当性向35.07%

増配傾向。配当性向は30%前後ですね。

優待あります。プレミアム優待倶楽部。額面半分評価で以下。

月足週足日足の値動き判断

月足で乱高下感ある

週足でさげてあげ

日足であげてさげ

確認。

評価・売買判断

テクニカル的には、上場2022年ですが乱高下感ありで、大きくは913から2115まであげて、利上げショックまでに776関税ショック799以降に1649までとなかなか乱高下。

週足レベルで、2025年5月決算以降レンジっぽい形成で、レンジ安値1348とか1327みながら1649のレンジ上抜けして上昇トレンドでてくるのを狙うとかでしょうか。

ファンダ的には、Microsoft系システム導入運用支援。システム開発ではなさそうですが、大きくは労働集約で人を雇って教育して顧客のMicrosoftのシステム支援をすると。

卸みたいな面もあり原価率は高く出そうで、原価率高く利益率は低め。とはいえ赤字もなく、結構積極的な投資姿勢で高成長を維持してきてROEなど普通に高く高収益。

そのなかでMicrosoftの下請け?脱却を目指す志向性はでてそうで、そもれもありか成長は落ち着く一方で利益率をあげようとする計画が出てきてますね。これをどうみるか。できるかは不明ですが。

財務は悪め。投資が多く固定資産も大きめ。投資先行でFCFはマイナスに出てますね。結構攻めてる感じでコケると厳しいかも。まだコケてるようにはみえません。

評価。

PER10.69/PBR2.29ほど。高ROEの高成長で実績からは低PERだとはいえそう。ただ成長鈍化も示されてそうでその辺踏まえてどうか。割とこれまでの通りの増益続くのか?警戒は入ってそうです。故に続くならいいかもですがどうみるか。

高PBRなので低ROEに向かうとまずいですね。

財務リスクとって成長とりにきてるかんじで、CFとかBSからみると安いよりは高いですね。どうみるか。

PCFR(営業CF)/年:42.97倍/6年:ネットキャッシュ比率(有利子負債除外):4.43%

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

特になく、そろそろオクトラゼロ発売です。

リンク

KABU+:https://kabu.plus/

銘柄スカウター:https://monex.ifis.co.jp/index.php?action=tp2&sa=report_zaimu&bcode=5036

株探:http://kabutan.jp/stock/?code=5036

IRBANK:https://irbank.net/5036

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

この記事の表とデータとグラフは以下のツールで作成しました。

投げ銭。この記事やブログが役に立ったとかあったら投げてくれると嬉しいです。codocのアカウント登録とログインが必要でクレジット支払いコンビニ決済ができます。

※有料部分の中身はありません。