基本データと取り上げた理由

株価:2170円(人々は押さえつけ続けられ暴れるもうやはり押さえつけられてる。)

基本データ

| コード | 企業名 | 市場/業種 | 時価総額(億) | 決算期 |

| 5189 | 櫻護謨 | 東証ST/ゴム製品 | 43.92 | 2026/03予 |

| 予想売上(億) | 予想営業利益(億)/利益率 | 長期平均営業利益率/年 | PER | PBR |

| 130 | 5.7/4.38% | 6.9%/19年 | 12.92 | 0.47 |

| 売上成長率(年複利/期間) | EPS成長率(年複利/期間) | BPS成長率(年複利/期間) | 予想ROE | 平均ROE/年 |

| 2.71%/19年 | 2.75%/19年 | 7.33%/18年 | 3.59% | 8.6%/19年 |

| 長期営業CF(億)/年 | 長期投資CF(億)/年 | 長期FCF(億)/年 | 長期平均FCF(億/年)/年 | 実績ROA |

| 91/19年 | -36/19年 | 55/19年 | 2.89/19年 | 2.49% |

| 総資産(億) | 自己資本(億) | 自己資本比率(%) | 配当利回り(%) | 配当性向 |

| 165.89 | 90.59 | 54.6% | 2.3% | 29.76% |

今日は分析。2023/1/6と2025/9/19比較で、ROEあげてPBR下げてるもの(対象335銘柄)からきになったものをチョイスして分析比較します。目先株価好調なのは2023起点ともみれるのでその中で良化してるのに評価出遅れ感あるものを拾う意図。櫻護謨。消防とかのゴム。主にKABU+,銘柄スカウター,IRBank,株探からデータ取得今回データは2025年09月25日取得。

業績財務CF推移とそれに対する分析

業績

ざっくり業績推移をみてひと言「いちおあげ」

(銘柄スカウターから)

例えば以下。チューブとか。雰囲気で。

消防防災部門|製品情報|櫻護謨株式会社|SAKURA Rubber Co., Ltd.

GPTまとめ。

● 事業概要

・ざっくり概要:消防・防災用品(消防ホース等)、航空宇宙向け配管・ホース、インフラ/産業向けゴム製品(タンクシール、水門用止水ゴム、ジョイント等)を製造販売する老舗ゴム加工メーカー。防災・防衛と航空宇宙の両輪に加え、工業用品も展開。 櫻護謨株式会社|SAKURA Rubber Co., Ltd.+2櫻護謨株式会社|SAKURA Rubber Co

・主なセグメント:①消防防災部門 ②航空宇宙機器部門 ③工業用品部門 ④不動産賃貸。 櫻護謨株式会社|SAKURA Rubber Co., Ltd.

・類似企業:ニッタ(5186:産業用ホース/ベルト等のゴム加工)、朝日ラバー(5162:工業用ゴム・樹脂)、住友理工(5191:自動車用防振/ホース)。(用途・顧客領域が近い参考比較先)

● 競争優位性

・格付け:★★★☆☆(3/5)

・理由:

- 強み 1:消防ホースや救助資機材を幅広く内製し、国内の防災領域で長年の実績とラインアップを持つ。インフラ・公共投資(消防/防災)の需要に継続的にアクセス。 櫻護謨株式会社|SAKURA Rubber Co., Ltd.

- 強み 2:航空宇宙向けで金属配管やPTFE/ライトウェイトホースまで対応し、設計~品質保証まで一気通貫。海外メーカー製品の取り扱いも含め提案幅が広い。 櫻護謨株式会社|SAKURA Rubber Co., Ltd.

・注意点:規模が小さく(時価総額約44億円)、セグメント/案件の振れで収益変動が出やすい。2025/3期は減収減益で26/3期も利益縮小予想、成長は中期の案件獲得に依存。 株探+1

● 大きなトピックと注意点

・トピック 1:26/3期会社計画は売上130億円、経常益5.2億円、最終益3.2億円、配当50円。足元は24/3→25/3で減収減益後、横ばい~回復途上の前提。 株探

・トピック 2:事業の柱は「防災×航空宇宙×インフラ」。国内の防災需要やインフラ保全の底堅さに加え、航空宇宙部材の外部調達/提携も活用して製品レンジを拡張。中期は受注環境の追い風をどこまで取り込めるかが焦点。 櫻護謨株式会社|SAKURA Rubber Co., Ltd.+2櫻護謨株式会社|SAKURA Rubber Co

・財務/業績の補足:

- 指標面は直近でPER約12.9倍、PBR約0.47倍、配当利回り約2.3%(株価2,170円前後ベース)。PBRは0.5倍割れでバリュー色が強い。 株探

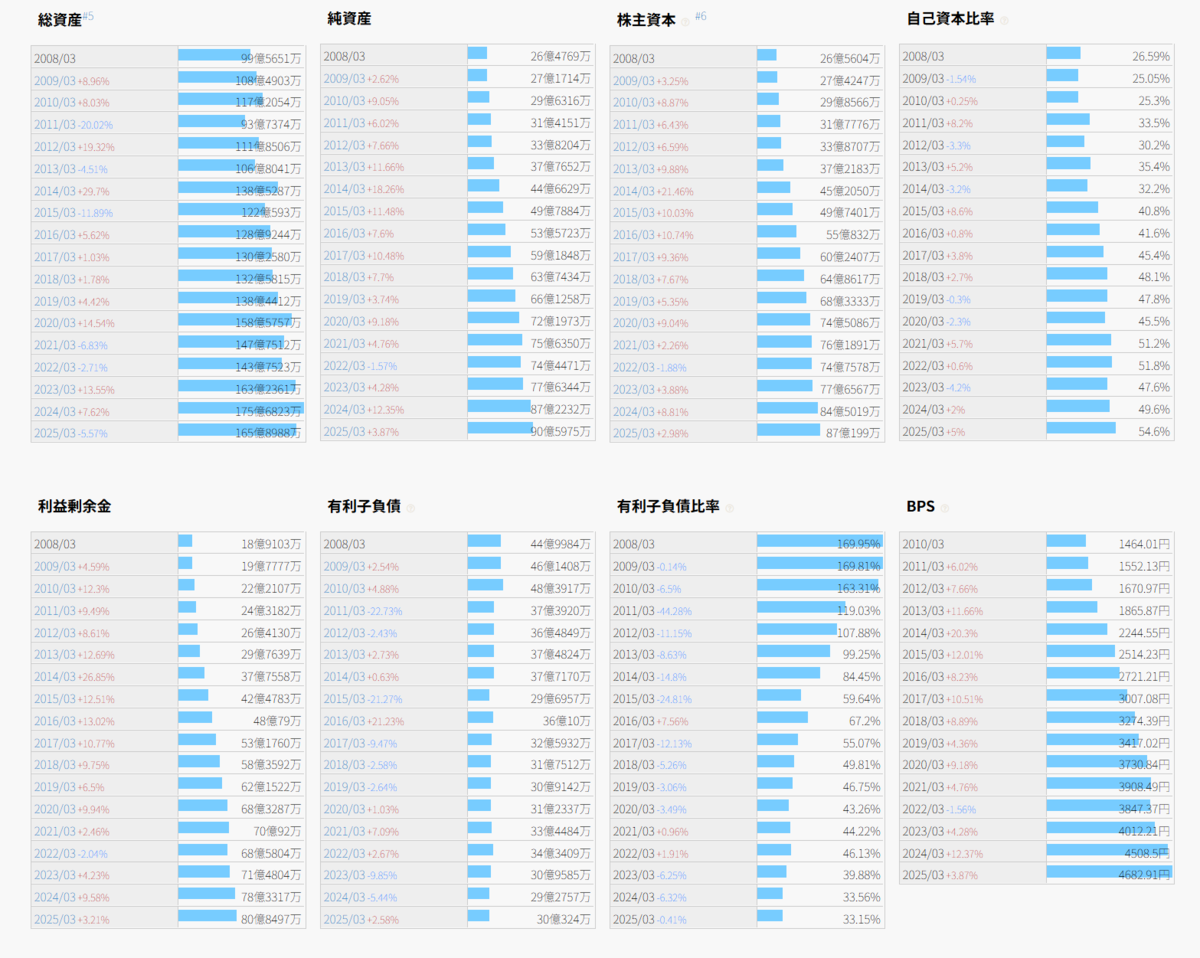

- 財政面は総資産約166億円、純資産約91億円、自己資本比率5割超。有利子負債30億円規模、現金同等物約30億円。規模は小さいがバランスシートは堅実。 IR BANK

業績。赤字は2000年からみて2022年しかないくらいで、一応直近が売上でてて成長感もなくもないけど、これは停滞と呼ぶ方がふさわしそうな。それで増収時にわりと利益率高くなる感じで製造業っぽいですね。

でもBPSは増。正しく停滞蓄財とみなすべきものかも。堅調ではあるけどROEが下がって低ROEともなる水準にもきてるような。

BPS成長率7.33%/18年/平均ROE8.6%/19年

原価率など原価率がちょい高めで利益率とれてなさそうな雰囲気も。あまり原価を価格転嫁できないくらいの価格競争力のようにも。

従業員よこばいでしょうか。一人当たり売上は増で利益は苦戦くらいには。

(IRBankから)

四半期。季節性が強そう。1Qで増収も赤字ですね。前期もそうですね。通期では増収減益の計画。

(株探から)

決算説明資料は作ってないくらい。

IRライブラリ|投資家情報|櫻護謨株式会社|SAKURA Rubber Co., Ltd.

いちおう前期見ると

2025「消防・防災事業では火災現場における省人化・省力化ニーズを取り込む資機材の企画開発及び販売を進め、航空・宇宙、工業用品事業では金属3Dプリンタへの設備投資を行うとともに、金属3Dプリンタを活用する案件の受注や製造工程の改善に取り組んでまいりました。

しかしながら、消防・防災事業における大型案件の販売剥落と、全社的な原材料価格高騰の影響などにより、当連結会計年度は減収・減益」

はい。という感じ。

財務

地味蓄財。

(IRBankから)

(IRBankから)

長期に資産増で有利子負債減の自己資本比率改善ですね。ただしく蓄財。

有形固定資産推移だけ。

その他現金=有利子負債くらい。

CF

長期平均FCFで 2.89/19年くらい。投資もいるはいるですね。

還元。「連結配当性向30%を目標」と言ってますね。減配もある感じです。

(銘柄スカウターから)

月足週足日足の値動き判断

月足であげさげしててる

週足であげっぽいヨコヨコ

日足であげっぽい

確認。

評価・売買判断

テクニカル的には、年足。バブルにピークが2000年以降は大きくはレンジっぽい推移。安値切り上げてはいるので上昇とみるのもできるかもだけど。

月足レベルでは2020年まであげ、おちて2023年以降上昇感もあるけど。より長期のレンジっぽくあまりトレンドをみて入る感じでもないかも知れない。

一応週足日足上昇をみて入るなら関税ショック1612とか日足1952とか2097を軸に2455越えを期待するのがいい感じでしょうか。

ファンダ的には、消防とかその他の主にゴムホースとか機器や部品。

長期に赤字もほぼないくらい堅実だが、成長感もなく、長期に堅実に稼いで負債を返して蓄財をしてる停滞蓄財企業としか。なにげにBPS成長実績はわるくもないけど近年低ROE化の傾向ありそうで、原価率など高く出ててあまり原価などを価格に転化できないくらいの価格競争力な印象で、印象としては地味な停滞蓄財企業としか。

財務はよくなってるけど、CF潤沢ってほどでもなく、現金持ちってほどでもなく、バリューと見るのも微妙。還元大盤振る舞いもちょっと借りて還元とかじゃないと余力もどうか。

評価。

PER12.92/PBR0.47ほど。冴えないよりの停滞蓄財が冴えないと評価されてる案件に見えます。

櫻護謨としてもPBRで0.35-0.8くらいのレンジのなかでPBR0.5ほどとなり上も下もってところですね。ROE回復してくれるとBPS8%に配当3%とかで年11%がPBR0.5とかならかなりみれそうですけど。とりあえずそういう感じでもないですし。

リンク

KABU+:https://kabu.plus/

銘柄スカウター:https://monex.ifis.co.jp/index.php?action=tp2&sa=report_zaimu&bcode=5189

株探:http://kabutan.jp/stock/?code=5189

IRBANK:https://irbank.net/5189

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

通常運転です。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータとグラフは以下のツールで作成しました。

投げ銭。この記事やブログが役に立ったとかあったら投げてくれると嬉しいです。codocのアカウント登録とログインが必要でクレジット支払いコンビニ決済ができます。

※有料部分の中身はありません。