基本データと取り上げた理由

株価:3100円(人々は一発クリアであがりを狙ったがうまく行かなかったのでこつこつ実績狙いに改めて地道に進んでいる。)

基本データ

| コード | 企業名 | 市場/業種 | 時価総額(億) | 決算期 |

| 9360 | 鈴与シンワート | 東証ST/情報通信 | 93 | 2026/03予 |

| 予想売上(億) | 予想営業利益(億)/利益率 | 長期平均営業利益率/年 | PER | PBR |

| 210 | 15.6/7.43% | 3.4%/19年 | 7.8 | 1.96 |

| 売上成長率(年複利/期間) | EPS成長率(年複利/期間) | BPS成長率(年複利/期間) | 予想ROE | 平均ROE/年 |

| 3.86%/19年 | 9.75%/19年 | 8.51%/18年 | 25.06% | 12.5%/19年 |

| 長期営業CF(億)/年 | 長期投資CF(億)/年 | 長期FCF(億)/年 | 長期平均FCF(億/年)/年 | 実績ROA |

| 153/19年 | -63/19年 | 90/19年 | 4.73/19年 | 9.67% |

| 総資産(億) | 自己資本(億) | 自己資本比率(%) | 配当利回り(%) | 配当性向 |

| 121.61 | 45.1 | 37.1% | 3.55% | 27.69% |

今日は分析。2025/7/18のKAUB+データをみてトリガーを満たしている(専門用語)からきになったものをチョイスして分析比較します。鈴与シンワート。たぶんシステム開発。主にKABU+,銘柄スカウター,IRBank,株探からデータ取得今回データは2025年07月23日取得。

業績財務CF推移とそれに対する分析

業績

ざっくり業績推移をみてひと言「あげ」

システム開発と物流。セグメント。

雰囲気で。

事業紹介 | "共生"精神を基盤にしたDX戦略集団 鈴与シンワート(DX戦略策定・物流コンサルティング・システム開発・クラウド・国産データセンター・人事給与アウトソーシング )

セグメント。物流は物流向けコンサルというかシステム開発という色が強そう。

(銘柄スカウターから)

GPTまとめ。

●事業概要

ざっくり概要:鈴与グループのIT中核企業。自社DC「S-Port」を活かし、システム開発・クラウド基盤提供・ERP/HCMパッケージ導入・人事給与アウトソーシングをワンストップで提供。物流事業では倉庫・港運・陸運を展開し、ITと物流のシナジーでDX支援も行うshinwart.co.jps-port.shinwart.com鈴与シンワ物流。

主なセグメント:情報サービス事業(売上構成比 82.3 %)/物流事業(17.7 %)株予報Pro。

事業モデルが似ている著名上場企業:さくらインターネット(3778・自社DCクラウド)、インターネットイニシアティブ(3774・クラウド/DC)、TIS(3626・SI&BPO)。

●競争優位性

格付け:★★★☆☆(3/5)

理由:

-

自社保有DCによりインフラコストと品質を自社でコントロールでき、クラウド/IaaSを外販できる点は中堅SIerでは希少s-port.shinwart.com。

-

ERP「奉行」や自社開発データ連携サービス「TASUKE」などHR・会計パッケージの導入/運用実績が豊富でストック売上が厚いshinwart.co.jp。

-

鈴与グループの物流ネットワーク・荷主基盤を背景に物流DX案件を継続的に獲得できるlogistics.shinwart.co.jpLニュース。

-

一方で規模が小さく、グループ内外の大型案件に業績が左右されやすい点、データセンター設備投資負担が重い点が格付けを抑制。

●大きなトピックと注意点

-

2026年3月期までの中期計画でAI技術研究・人材投資を強化し、情報サービス事業の収益性向上を目指すYahoo!ファイナンス。

-

物流業界「2024年問題」への対応でDX需要拡大が追い風だが、人手不足・燃料費高騰が物流事業のコスト圧迫要因Yahoo!ファイナンスLニュース。

-

データセンター競争は大手DC事業者との価格競争が激化する可能性があり、設備投資回収リスクに注意。

ここまでシステム開発っぽい。

業績は2001年以降増収傾向。減収などもあるので毎年成長するまででもないけど長期には成長感あり。営業赤字なしで、純損失2001.2005.2015で、わりと厳しい環境でも安定的。このへんはシステム開発っぽい。

BPSだと右肩感ある。わりと高めの成長率でROEも低くもないし目先上昇感ある。

BPS成長率8.51%/18年/平均ROE12.5%/19年

原価率など。近年原価率を減らす形で利益率増加して、ROAROEが跳ねて来てますね。

この方向性が続くか?不可逆か?が焦点かなとは。

(IRBankから)

従業員。増えてますが目先一気に収益性が改善してきてる感ありますね。

(IRBankから)

利益跳ねた2024年

「2025中期経営計画の中間期にあたる2024年3月期は、同計画で掲げた経営ビジョン

「徹底した現場力の向上による収益構造の改革」を具現化すべく、「1.受注・売上拡大」「2.収益性の改善」「3.

「人財力」の強化」のための施策を継続させるとともに積極的な投資を行って」が成果あったのでしょうか。システム情報が好調で「システム開発やパッケージソリューションサービスにおいて、きめ細やかな品質管理や原価管理を推進した効果が高付加価値化、及び生産性の向上へとつながり、売上高の伸長との相乗効果により収益性が向上し、更にクラウドサービスにおける増収効果も加わり、持続的な成長に必要な事業基盤整備の先行投資負担を吸収し大幅な増益」だそうで決算資料などないですがうまく回ってる感。

2025は決算資料あり。

IRニュース | "共生"精神を基盤にしたDX戦略集団 鈴与シンワート(DX戦略策定・物流コンサルティング・システム開発・クラウド・国産データセンター・人事給与アウトソーシング )

「売上高は、IT投資への需要が力強いことを背景に前年比11.4%の伸びを確保し、生産性向上や高付加価値化による売上総利益率の向上と相俟って、人財投資等の増加を吸収し、売上高、及び各段階利益において、年間業績として過去最高を更新。」と好調感。

売上貢献がコストを吸収しての感じはありますね。やはり売上伸ばすのが大事そうな。労働集約っぽいなかで上記のように人は採れてますね。

四半期。4Qが大きめに出る傾向。今期は増収増益の計画ですね。1Qまだ

それで中期計画も気になるところですがなんか開示されてないっぽさがありますね。

ここでちょっと触れてるけど資料なしか、これが中期計画ですかね。よくわかりません。

経営理念・事業計画 | "共生"精神を基盤にしたDX戦略集団 鈴与シンワート(DX戦略策定・物流コンサルティング・システム開発・クラウド・国産データセンター・人事給与アウトソーシング )

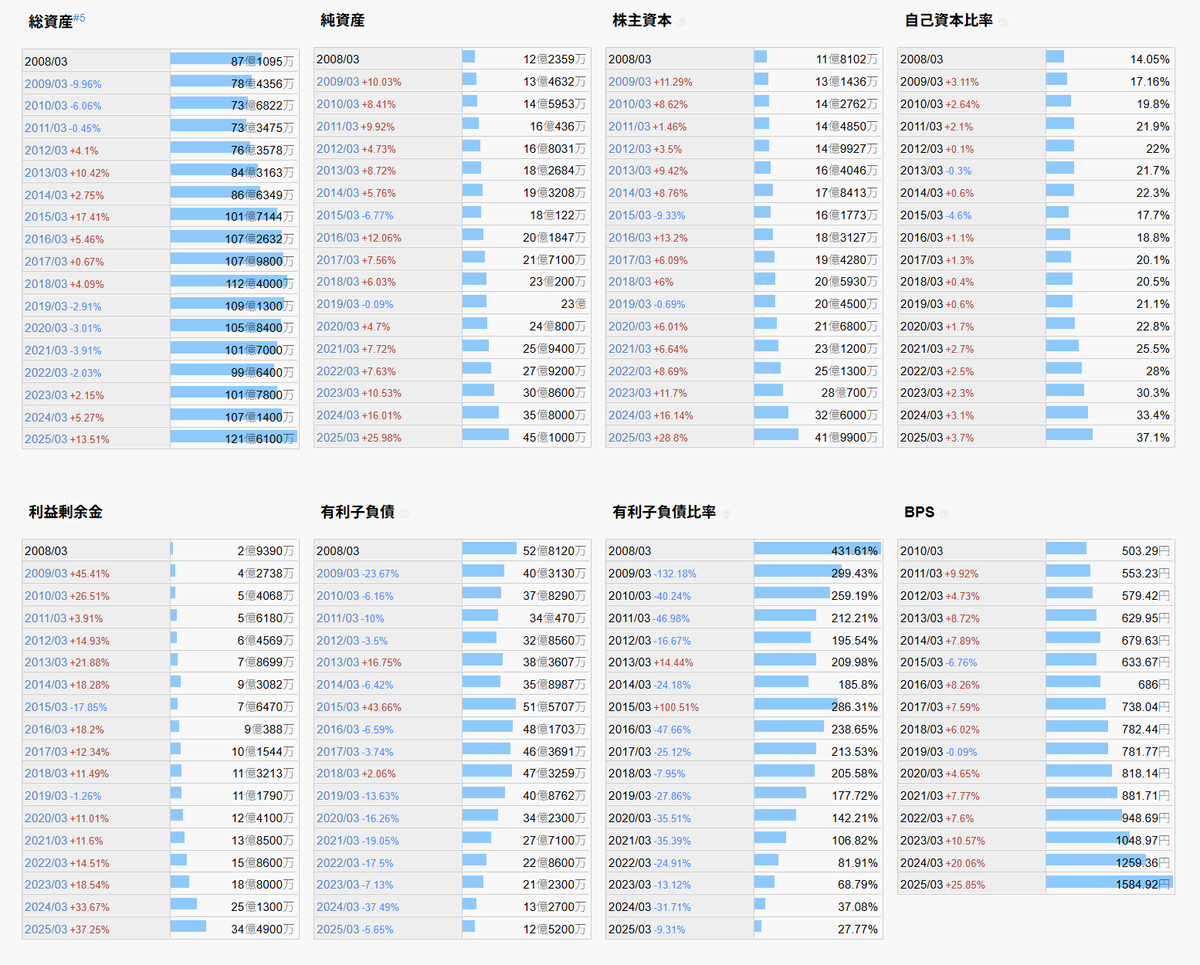

財務

財務良くないから改善してきてる感。

(IRBankから)

ざっくり2024まで総資産よこばいで、純資産増。

ここまでわりと成長でなくリストラ局面だったとはみれて、財務改善はしてきたんだけど、2025年にきて業績がぐっと改善して感はある。

有形固定推移。固定比率は高くもないけどここでも投資抑えてたのが目先加速感で攻めに転じてきた感もありますね。

自己資本比率低くて財務良くもないんですが、負債76億で大きいのは退職金20億程度で自己資本比率ほど状態は悪くないかなとは。有利子負債<現金くらい成立してるし。

CF

コロナあたりから営業CFの水準が上がってきた感はありますね。

FCFはだいたいでてますね。

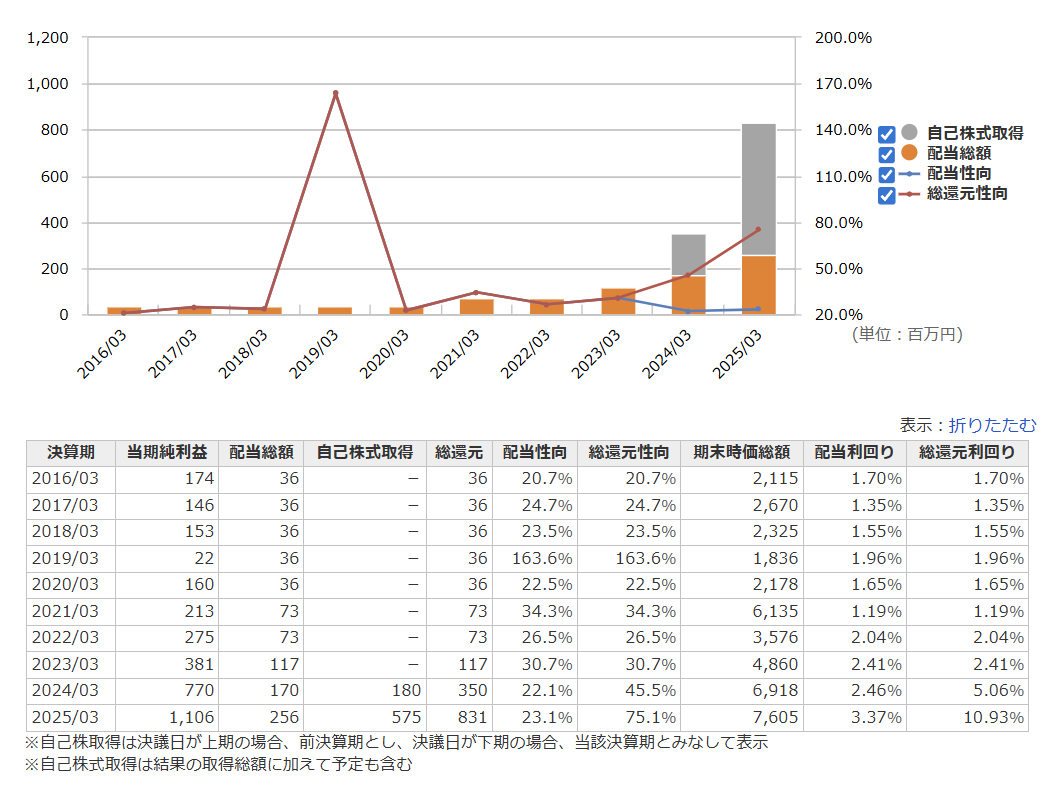

還元。還元高めてきてますね。負債返してきてもう十分とみたので、還元に向けてきてる印象ももちます。

(銘柄スカウターから)

月足週足日足の値動き判断

月足でふいてさげて仕切り直しあげ

週足であげ

日足であげ

確認。

評価・売買判断

テクニカル的には、2020年に急騰で1000円前後から5110まで以降、2022年までに1095つけて、そこからは上昇トレンドに来てる感。

一応急騰し調整をしてからの上昇の形にはなり、目先の上昇が続くことを期待するかしないかでしょうか。

週足で順調感。利上げショック1590,2024年安値1876はもう結構遠い感なので日足安値2950とかをみながら3200超えの上昇継続を測る感じですかね。

ファンダ的には、システム開発。物流とかあるけど事業性としては労働集約性に強いシステム開発寄りとなりそう。成長はしてるけど毎年でもないし利益率とかROEとか不安定感あったのが、ここ二年でぐっと改善してきてる感。財務も改善で人も採れてて一気に収益性も改善にきてますね。

中期計画での動きっぽくそれで、リストラ局面から攻めに転じてそれがうまく走り出してる感はあるんですが、中期計画も開示がなさそうで、また決算資料も2025からで、いまいち目先の加速が計画がうまくいった故か、なにかの一時的な要因かちょい見えにくい印象。までも目先急に状態がよくなってるのは定量的にそうですね。1Qもまだ。

評価。

PER7.8/PBR1.96ほど。目先の絶対的な状態はROE20%中盤台でROAも二桁に迫るでそれも急上昇してきてる感じで、財務やCFも伴う感じで、この方向性が一時か不可逆かがやはり焦点かなとは。不可逆であるのならやはりPER8ほどは低評価という印象にはなりますね。

低評価というか、減益とか低ROE化の警戒をされてる評価水準とはなりそうでどうみるか。状態良化も会社もあまり説明してなくその理由がみえにくいのはありそうで、このへんを踏まえてどうかんがえるかでしょうか。

リンク

KABU+:https://kabu.plus/

銘柄スカウター:https://monex.ifis.co.jp/index.php?action=tp2&sa=report_zaimu&bcode=9360

株探:http://kabutan.jp/stock/?code=9360

IRBANK:https://irbank.net/9360

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

通常運転ですよ。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータとグラフは以下のツールで作成しました。

投げ銭。この記事やブログが役に立ったとかあったら投げてくれると嬉しいです。codocのアカウント登録とログインが必要でクレジット支払いコンビニ決済ができます。

※有料部分の中身はありません。