投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもあとから見なおして俺って馬鹿じゃんと問題認知確認するためにやりましょうという課題ですので、ここに書いてあることを真に受けて損しても知りません。 今日は比較。業績データはだいたい銘柄スカウターさん。株価・指標データは株プラスさんで財務は最新通期実績。またIRBankさんも見ながら記事を作ってます。

比較銘柄

ヒビノとその他

株価

2346円(人々は、いったりきたりで進んでないようにみせてなにげに陣地を広げている。)

チョイス理由とバブルチャート

今週は比較。2025/7/18のKAUB+データをみてトリガーを満たしている(専門用語)からきになったものをチョイスして分析比較します。比較の会社と数字は上記の通り。各データは2025年07月24日取得。ヒビノ。音響機器最大手。比較に音っぽいローランドと音もやってるノーリツ鋼機。ゲストに音響機器を買う顧客代表で日テレ。

日テレがだらしないところもあるけどしっかり各社EPSBPS伸ばしてますねの図。ローランドがBPS面ではいいけどEPSはそれより低いの低ROE化。PBR的にはノーリツ優勢感あるかもしれない。

各企業の数字とそれをみての所感

| コード | 2469 | 7944 | 7744 | 9404 |

|---|---|---|---|---|

| 企業名 | ヒビノ | ローランド | ノーリツ鋼機 | 日本テレビホールディングス |

| 市場/業種 | 東証ST/サービス | 東証PR/その他製品 | 東証PR/精密機器 | 東証PR/情報通信 |

| 時価総額(億) | 240.83 | 857.23 | 1716.11 | 8806.38 |

| 株価 | 2346 | 3225 | 1577 | 3338 |

| 決算期 | 2026/03予 | 2025/12予 | 2025/12予 I | 2026/03予 |

| 予想売上(億) | 660.0 | 969.0 | 1107.0 | 4660.0 |

| 予想営業利益(億)/利益率 | 42/6.36% | 81/8.36% | 160/14.45% | 550/11.8% |

| 長期平均営業利益率/年 | 4.24%/19年 | 10.56%/7年 | 8.3%/19年 | 10.67%/19年 |

| 売上成長率(年複利/期間) | 8%/19年 | 6.8%/7年 | 3.4%/19年 | 1.6%/19年 |

| EPS成長率(年複利/期間) | 9.5%/19年 | 9.3%/7年 | 9.5%/19年 | 5.1%/19年 |

| BPS成長率(年複利/期間) | 4.5%/18年 | 16.5%/6年 | 4.7%/18年 | 4.8%/18年 |

| 長期営業CF(億)/年 | 405.04/19年 | 480.11/7年 | 613.94/19年 | 7643.45/19年 |

| 長期投資CF(億)/年 | -441.85/19年 | -192.58/7年 | 18.9999999999997/19年 | -5442.6/19年 |

| 長期平均FCF(億)/年 | -1.94/19年 | 41.08/7年 | 33.31/19年 | 115.83/19年 |

| PER | 9.92 | 15.35 | 15.76 | 17.78 |

| PBR | 2.04 | 2.23 | 0.79 | 0.87 |

| ROE | 20.6% | 14.5% | 5.0% | 4.9% |

| 平均ROE/年 | 10.06%/19年 | 22.77%/7年 | 6.34%/19年 | 4.86%/19年 |

| ROA | 5.3% | 7.0% | 3.6% | 3.8% |

| 配当利回り(%) | 3.41 | 5.27 | 4.67 | 1.2 |

| 配当性向 | 33.8% | 80.9% | 73.6% | 21.3% |

| 総資産(億) | 441.12 | 815.86 | 2993.68 | 12321.17 |

| 自己資本比率(%) | 25.9 | 56.8 | 74.2 | 77.9 |

| メモ | あげ | 停滞蓄財 | あげ | 停滞蓄財 |

ヒビノ(2469)

業績

音響機器。

こういうの。雰囲気で。ごっつい業務用の音響映像機器やシステムを売ったり工事したうえで設置したり。コンサートの運営のサポートとかも。

ヒビノを知る|株主・投資家の皆様へ|ヒビノ株式会社 HIBINO

セグメント。施工ってカウントでわりと建設よりなところもありそうな。そういう工事は必要なヘビーな業務用を工事付きで販売してるってことだね。イベントみたいなのも用意するのもしてると。

(銘柄スカウターから)

GPTまとめ。

●事業概要

ざっくり概要:業務用音響・映像機器の販売・システム設計、コンサート/スポーツイベント向け音響・映像ソリューションを一括提供するプロ AV 企業。Sports×Hibino | ヒビノ株式会社 HIBINO

主なセグメント:①音響機器販売・施工 ②大型 LED/映像機器製造 ③イベントレンタル/オペレーションサービス。Sports×Hibino | ヒビノ株式会社 HIBINOhibino.co.jp

事業モデルが似ている著名上場企業:ソニーグループ (6758)

●競争優位性

格付け:★★★☆☆ (3/5)

理由:国内ライブ・スポーツ会場での LED/音響納入実績が圧倒的で、保有機材量と現場ノウハウが参入障壁。半面、案件単発性と円高影響で業績変動が大きい。Sports×Hibino | ヒビノ株式会社 HIBINO

●大きなトピックと注意点

-

「Vision 2025」に沿い、アジアでのイベント需要取り込みと M&A による建築音響分野拡大を掲げる。hibino.co.jp

-

2026/3 期営業利益率予想 6 % 台と依然薄利。為替感応度も要監視。hibino.co.jp

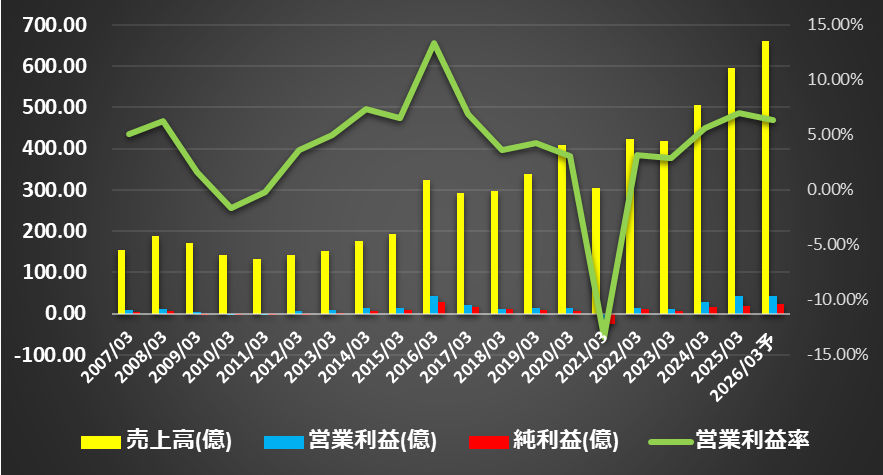

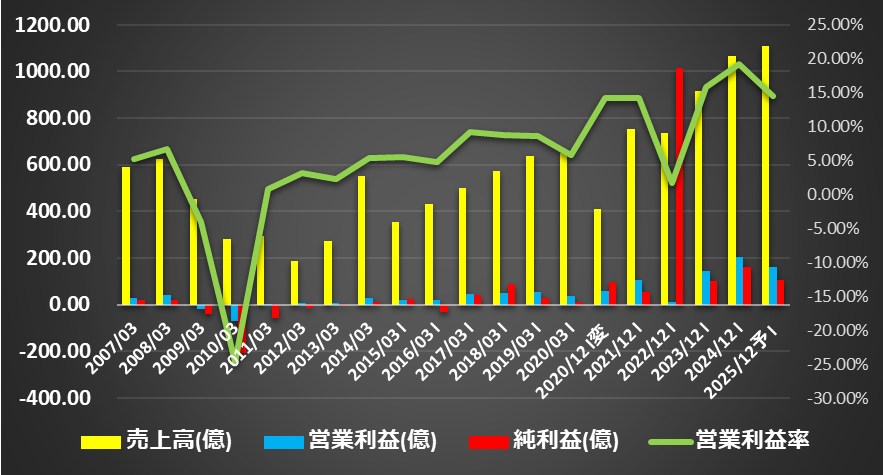

長期に成長。ただ減収も多く足踏みも結構ある。2010.2022.2021などに営業赤字、純損失だと2003.0024.2009-2021.2021とわりと環境厳しめのときは赤字になってる感もあり、こういうのはシクリカルグロースでも製造業グロースとでもみなせるかんじでしょうか。目先2024年以降はそれで好調に来てる感。シクリカルな製造業が目先好調という感じでしょうか。

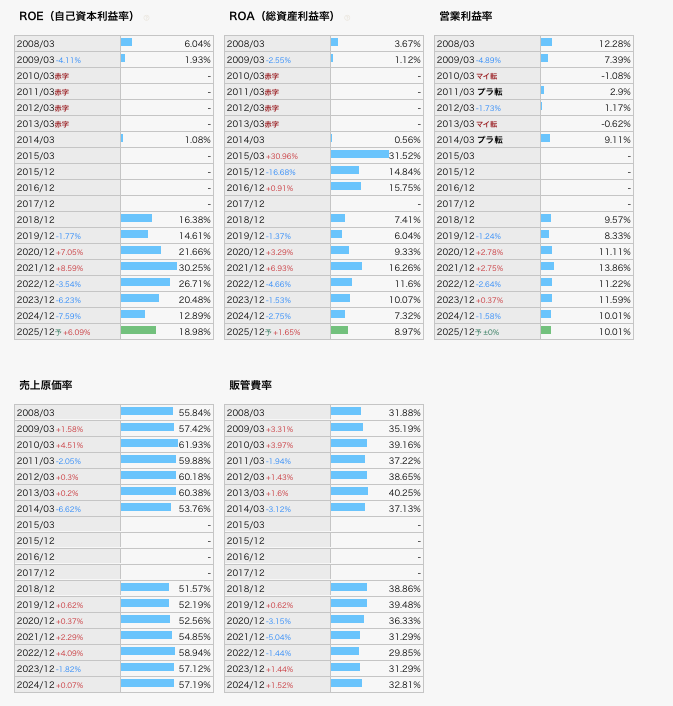

赤字もあるので後退もありますが通すとわりと馬鹿にできないBPS成長率。ROEも低くなく目先は特に好調感。ただROAはそこまででもなく、好調にレバレッジが効いてる感はあります。

BPS成長率9.5%/19年/平均ROE10.06%/19年

ざっくり今の好調がどこまで続くか?が焦点でしょうか。

それで原価率など。やはり売上がでると原価率、販管費が低く出て利益率ROEが高く出やすいはありそうで、このへんも製造業だなと。ということでやはり売上じゃないですかねとはなりますね。

(IRBankから)

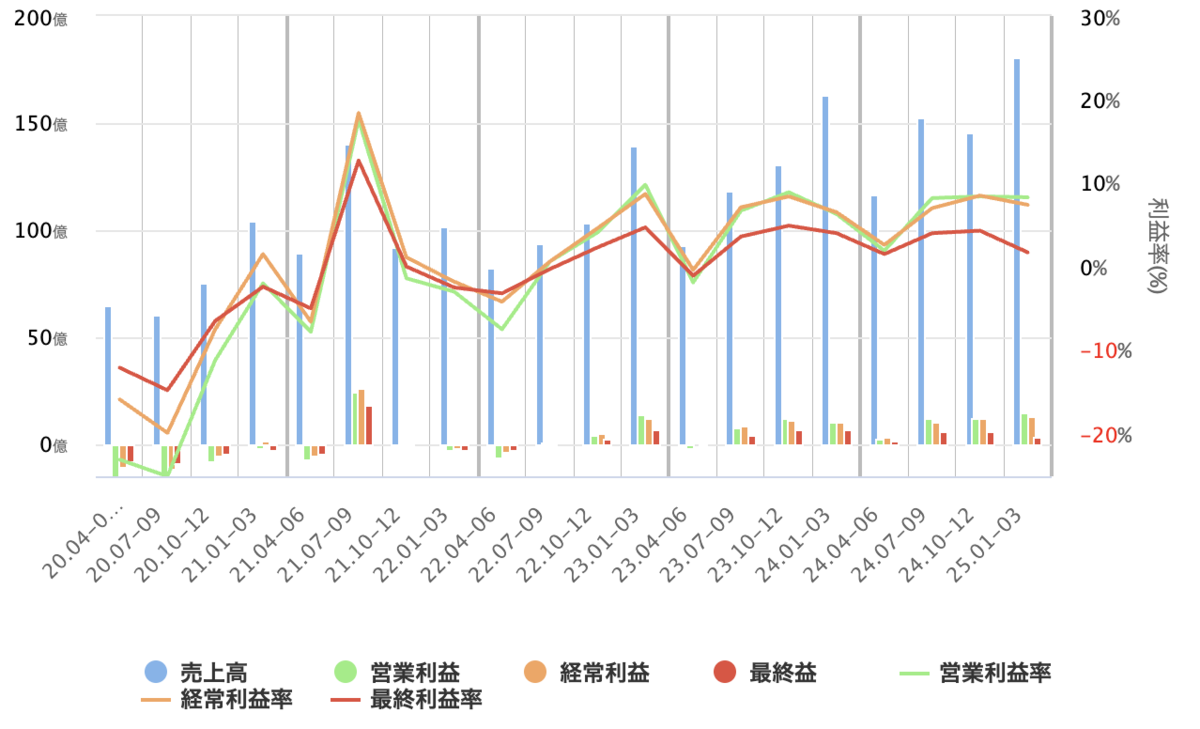

四半期。目先まで好調感。ただ毎Q増収という感じでもないのでQだけで踊らないが大事かなとは。

(株探から)

あとは決算資料でもみてください。

最新2025は中期計画付きで目先順調でかつ目標立ててしっかり向かってる感ありますね。

あまり貼ると冗長になりますのでここでははりませんが、このへんの方向性を指示するか。あとはしっかり成長計画できてて、成長する売上取れるなら順調にいきそうだな感もありますし。

財務

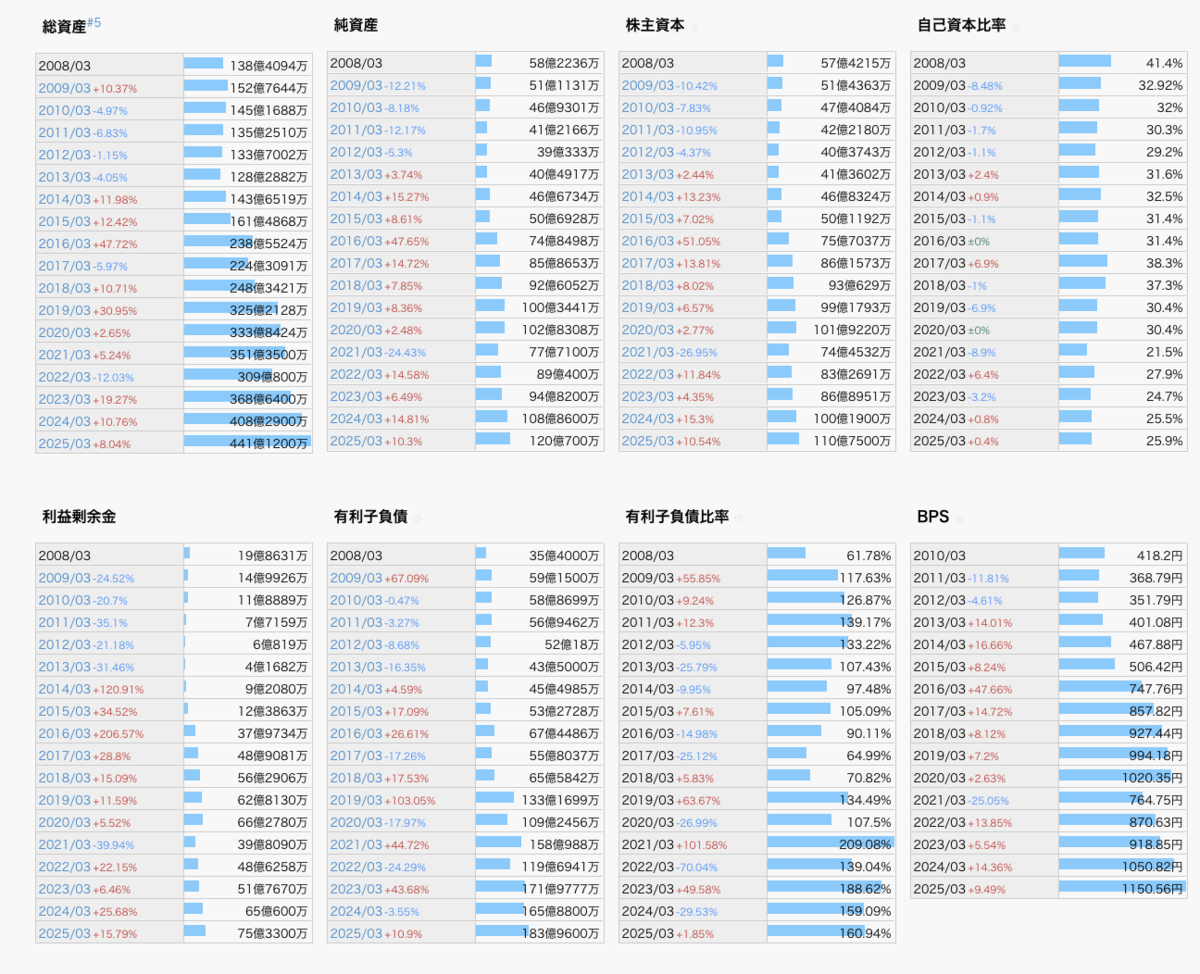

自己資本比率は低めでレバレッジはかかってる感ある。あと2012年前後利益剰余金的に追い詰められてたね。

(IRBankから)

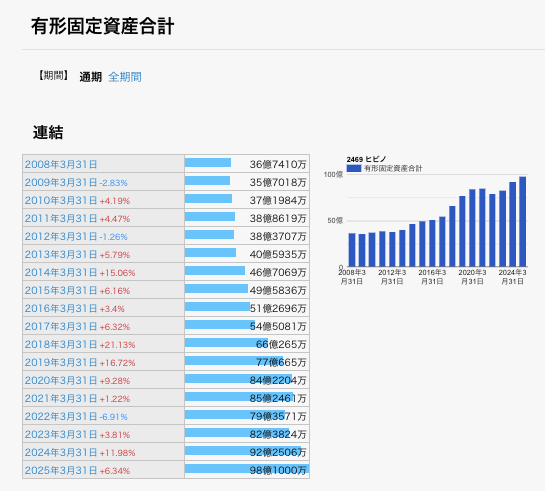

有形固定資産推移。

(IRBankから)

有形固定比率はほどほども目先は好調だし投資もしてる感。

総資産441億で流動266億で、売掛99億商品65億は増えてる感じ現金37億。

負債321億で有利子負債183億で増えてて財務は良くないですね。

ただ投資や成長なりに増えてるので問題というか攻めてるなと言う感じ。

成長が止まったり後退すると厳しくなるかも。

CF

営業Cfは乱れるところがありますね。売上債権とかですけど、事業的にお金はいるまでに時間がかかるかもしれません。

長期平均FCFで-1.94/19年とマイナス。投資先行感はありますね。

買収もちょこちょこ入ってます。

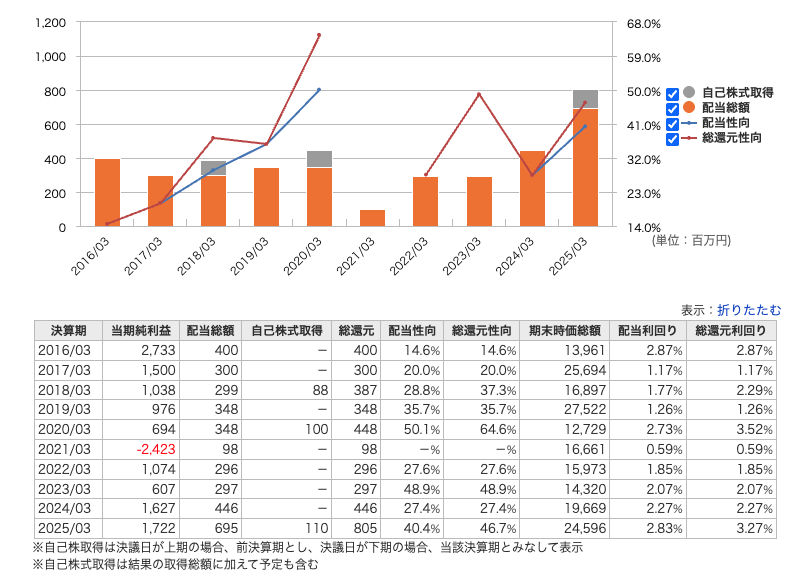

還元。還元性向で区切ってそうで減配とかもあり。基本投資して成長を目指すという志向が強そうですね。

(銘柄スカウターから)

優待ありますね。

ローランド(7944)

業績

楽器。シンセサイザー鍵盤系の楽器とか強そうな雰囲気。

GPTまとめ。

●事業概要

ざっくり概要:電子ピアノ・シンセサイザー・電子ドラムなど電子楽器を世界 200 超国で販売、海外売上比率 9 割のグローバルブランド。Rolandインベスターナビ

主なセグメント:①電子楽器 ②プロフェッショナル A/V ③クラウド音楽サービス「Roland Cloud」。Roland

事業モデルが似ている著名上場企業:ヤマハ (7951)ヤマハ

●競争優位性

格付け:★★★★☆ (4/5)

理由:MIDI 規格策定を主導した技術資産と、特許(メッシュヘッド等)を活かしたブランド力が強固。海外 DTC/サブスク拡充で収益多層化が進む。インベスターナビ

●大きなトピックと注意点

業績はMBOして上場廃止したのちに再上場してきてる感じですが、再上場後ひとまず成長感もなく。上場前は結構赤字でしたってのは留意点。

利益率的に増収時に利益率があがる製造業しぐさはでてそうな。

それで再上場後は結構高ROE。ただ下がる傾向があるような?ROAはそこまで低くないのであるいは結構地力があるかも知れないけど目先低ROEに向かう傾向。

BPS成長率16.5%/6年/平均ROE22.77%/7年

原価率など。貼るけどとくに意見などありません。そんなに低ROEじゃないね。

(IRBankから)

四半期横ばい感ある。

(株探から)

中期計画とか。とりあえず2025で届いてないな感。

中期経営計画 | 経営方針 | IR | ローランド株式会社

その他見ません。

財務

上場後蓄財は進んでるね。

(IRBankから)

特に中身見ません。

CF

上場後一応FCF出る方向。

還元振り切ってるね。なんか成長できなかったので還元で誤魔化してる味を感じなくもないです。

(銘柄スカウターから)

ノーリツ鋼機(7744)

業績

投資企業グループだって。GPT曰くM&A で事業転換を続ける純粋持株会社で、今は以下をしてる感つよいセグメント。祖業の写真系機材は捨ててるしヘルスケア進出して撤退してるし、近年もヘルスケアをオムロンに売ったりでだから今は以下をしてる感じで事業連続性をみていいのかいまいちわからない会社。

(銘柄スカウターから)

GPTまとめ。

●事業概要

ざっくり概要:M&A で事業転換を続ける純粋持株会社。現在は①音響機器(AlphaTheta/Pioneer DJ)②部品・材料(テイボー他)③ヘルスケア検査/創薬の 3 本柱。noritsu.co.jpnoritsu.co.jp

主なセグメント:ものづくり(音響・部材)、ヘルスケア(LOX-index® など検査)、創薬・シニアライフ。noritsu.co.jp

事業モデルが似ている著名上場企業:富士フイルム HD (4901)ir.fujifilm.com

●競争優位性

格付け:★★☆☆☆ (2/5)

理由:AlphaTheta の DJ 機器は世界シェア首位級で高収益だが、ポートフォリオ再編が継続中で事業一貫性と資本効率が不安定。M&A 依存度も高い。SOGOTCHAnoritsu.co.jp

●大きなトピックと注意点

-

2030 年 ROE 10 %以上目標の新中計を公表、創薬・ヘルスケア領域で大型投資を示唆。noritsu.co.jp

まあでも業績はのびてますね。事業一貫性みていいのかはわからないんだけど。音響機器セグメントが好調なようです。

近年はめっぽう好調です。

BPS成長率4.7%/18年/平均ROE6.34%/19年

原価率など。基本的にそんなにROEも高くない。こういうのはいつどうなるかわからないので高ROEであってほしいところはありますが。

(IRBankから)

四半期。わりと堅調な感じですね。普通にみても良いかも知れないとは思いつつ。

1Qでて増収減益。計画も減益ですね。

財務

IFRSきらい。

(IRBankから)

見なきゃだめですか?

いちおう総資産3000億ほどでめっぽう規模が大きい。うち非流動でのれん無形資産で1200億とかありかなり買収感ありますね。現金928億。

負債764億で、現金以下。

めっぽう財務はよく、現状する感じの開示とかないですが買収などもできる余力はありますね。

そんなもんで。

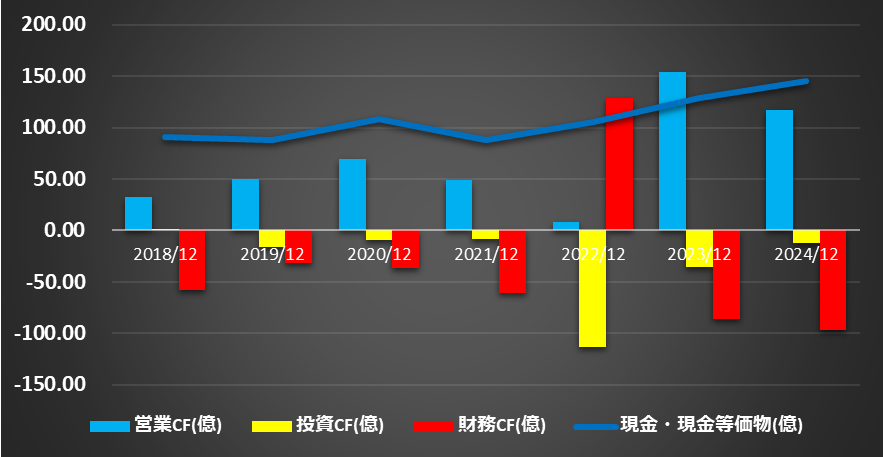

CF

2022年以降投資CFプラス。ここで子会社売ってる感ありますね。それで現金積んでる。

還元。利益並感ありますね。どうみるか。

(銘柄スカウターから)

日足週足月足の値動き判断

月足でいってこい多めも目先は大きめの山

週足であげてさげ

日足でさげ

確認。

評価・売買判断

ヒビノ(2469)

テクニカル的には、月足で進歩感も薄いけど年足。2010以降年足上昇にあり、2019年からの調整をこなし2023年以降上昇再開しているともみれなくも。

このシナリオを採用するかしないか。

するのであるなら月足週足の安値関税ショック1803はしばらくの基準にできそうで、ここをきらなくショック前安値2587とかを越えて3690などを取る方向にいくなら週足から上は上昇となり年足上昇継続になるので、このシナリオ実現を測る感じでしょうか。1803か日足2048あたりですね。日足なら関税ショック後はひとまず上昇とみれそうな形。その辺踏まえて。

ファンダ的には、音響機器。それも業務用のゴツいやつメーカーで施工工事とかイベント運営支援まで。

大きな意味で製造業。シクリカル寄りで厳しいときは厳しい。も、長期で成長で目先は順調感あり買収なども入り投資先行で、財務も借りての投資でFCFを出さない形で悪め。この辺をどうみるか。中期計画とかで積極的に攻めに出て成長取る姿勢は見せてるとはなりそうでそのへんどうみるか。1Qまだ。

評価。

PER9.92/PBR2.04ほど。 目先は好調で利益も高くROEあたりも高く出て、絶対的には低評価だなとは。ヒビノとしてもPER10きりはあまりなさそうで実のところヒビノとしては安め。というのはPER視点でPBR2くらいはヒビノとしては上も下もってところであまり増益信じられてないけど減益低ROE化も警戒されてもないくらいでしょうか。過去はPBR0.5くらいもありほんとに低ROEに向かうのなら厳しいことにはなりそうですね。まあ現状はそういう感じじゃないですが、グロースといえどシクリカルの悪い面がでると普通に厳しくなるねとは。たぶん売上大事。Qごとに伸びるって感じでもないけど。

ローランド(7944)

世界的な楽器メーカー。世界シェアトップも多め。業績怪しくなってMBOして消えて再上場してきてる。再上場後は結構な高ROEただ成長感微妙で低ROE化もでてるような。中期計画も未達。ので停滞蓄財味がかなりしてる感じ。

評価。

PER15.35/PBR2.23ほど。 配当利回りは高め。絶対のROEとかからするとこんなもん感ある評価帯とは。、低ROE化とみるともう少し下に起きたくはなりますが。PER10程度はある様ですね。まあ選んでもいいのかもだけど投資はそれ自体で可不可をみるのもそうですが隣と比べてどうだってのもあり、その意味でヒビノと比べてどうでしょう?とかは言いたくなりますね。そのへん踏まえて。

ノーリツ鋼機(7744)

正直よくわからない。会社を売り買いする投資会社みたいになってるけど、とりあえず今の持ち分が好調感ある。今期はひとまずだめだけど。

評価。

PER15.76/PBR0.79ほど。 正直この手の会社をどうみたらいいのかよくわからん。ただ持ち会社好調で財務も余裕あって買収とか還元とか飛んできても不思議じゃないくらいのが一応高くもないPBRに置かれてるはそうですね。同評価して良いのか自分は慣れてませんけど。

日本テレビホールディングス(9404)

日テレとしか。読売新聞系列。

GPTまとめ。

●事業概要

ざっくり概要:地上波・BS 放送、映画・アニメ制作、動画配信・IP ライセンス、不動産賃貸、スポーツクラブ等を擁する総合メディアグループ。Strainer

主なセグメント:①メディア・コンテンツ ②ウェルネス(旧:生活・健康関連)③不動産。IRバンクntvhd.co.jp

事業モデルが似ている著名上場企業:フジ・メディア HD (4676)

●競争優位性

格付け:★★★☆☆ (3/5)

理由:地上波視聴率トップ級による広告シェアとスタジオジブリなど強力 IP を抱える一方、広告依存体質と配信競争の激化で利益率が漸減。ntvhd.co.jp

●大きなトピックと注意点

-

2025-27 中計で「総合コンテンツ企業」化とウェルネス経済圏拡大を掲げ、IP 開発・メタバース投資を強化。ntvhd.co.jp

-

TV スポット底打ちと配信 ARPU の伸びが株価カタリスト。

テレビは不動産でもってる印象もあるかもだけどここはメディア・コンテンツが主力で不動産の貢献は少なめ。それでオワコンなイメージもありそうだけど業績はわりと堅め。2001年以降赤字もなく。

それでBPSくらいは右なんですよね。一方でわりと低ROEで安定的だけど低収益ってのが実像となりそう。それがPBRで0.3台とかまで下がったのが目先は上昇に来てPBR0.9ほどまでこれは2010年以降でめっぽう高い水準まできてる。

たぶん、還元期待とか買収され期待できてるのではないかと思いますがどうみるか。

BPS成長率4.8%/18年/平均ROE4.86%/19年

評価。PER17.78/PBR0.87ほど。

安定的だけど低収益で成長もなくBPSくらいを地味に積んでるくらいが歴史的高評価帯に来てるってみなせるけどどうみるか。大還元まつりになって正当化されちゃうかもしれないのでだめってことはないとも思うけど。まあでももう高いと見てたほうがいいんじゃない。高いけど◯◯があるからまだ狙いうるっていう◯◯用意できるかじゃないかな。

参考データリンク

銘柄スカウター:https://info.monex.co.jp/news/2017/20171026_01.html

株プラス:https://kabu.plus

IRBANK:https://irbank.net/

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

特にないぞ。通常運転。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータとエクセルの黒グラフは以下のツールで作成しました。

投げ銭。この記事やブログが役に立ったとかあったら投げてくれると嬉しいです。codocのアカウント登録とログインが必要でクレジット支払いコンビニ決済ができます。

※有料部分の中身はありません。