基本データと取り上げた理由

株価:2050円(人々は、右往左往が続いた挙げ句に冴えない小さなところに落ち着いている。)

基本データ

| コード | 企業名 | 市場/業種 | 時価総額(億) | 決算期 |

| 6287 | サトー | 東証PR/機械 | 689.54 | 2026/03予 |

| 予想売上(億) | 予想営業利益(億)/利益率 | 長期平均営業利益率/年 | PER | PBR |

| 1610 | 125/7.76% | 6%/19年 | 8.64 | 0.87 |

| 売上成長率(年複利/期間) | EPS成長率(年複利/期間) | BPS成長率(年複利/期間) | 予想ROE | 平均ROE/年 |

| 3.58%/19年 | 6.35%/19年 | 4.05%/18年 | 10.06% | 7.2%/19年 |

| 長期営業CF(億)/年 | 長期投資CF(億)/年 | 長期FCF(億)/年 | 長期平均FCF(億/年)/年 | 実績ROA |

| 1305/19年 | -813/19年 | 491/19年 | 25.87/19年 | 5.25% |

| 総資産(億) | 自己資本(億) | 自己資本比率(%) | 配当利回り(%) | 配当性向 |

| 1397.57 | 765.4 | 54.8% | 3.71% | 32.04% |

今日は分析。KABU+データ2025/6/20のものをみて期待リターン(配当+期待BPS成長率)10%以上かつPBR1以下のもの(対象242銘柄)からきになったものをチョイスして分析比較します。リターンありそうなのに評価低いものを拾う意図。サトー。いろいろ認識計機械。主にKABU+,銘柄スカウター,IRBank,株探からデータ取得今回データは2025年06月27日取得。

業績財務CF推移とそれに対する分析

業績

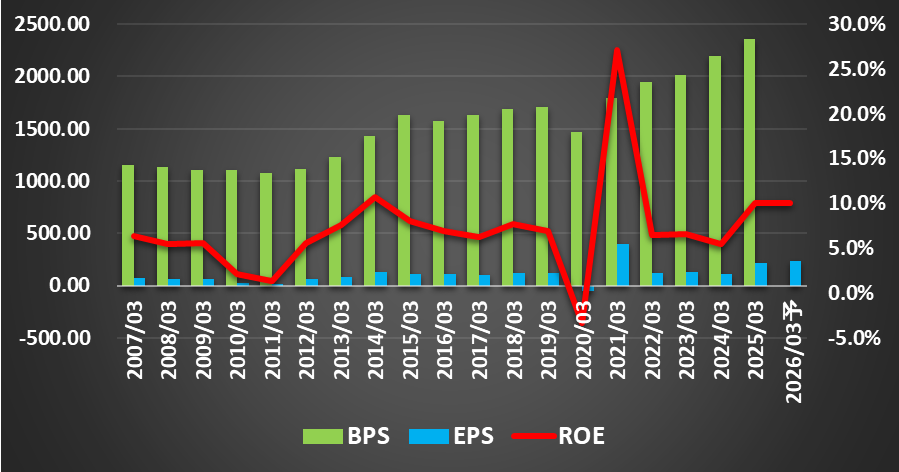

ざっくり業績推移をみてひと言「あげ」

こういうの。雰囲気で。

タギングというかタグをプリントして読み込み管理するみたいなシステム。

代表的なのはバーコードとPOSですかね。

セグメント国内海外。おおよそ半々。海外のほうが稼いでるね。

(銘柄スカウターから)

GPTまとめ。

●事業概要

ざっくり概要:

バーコード/RFIDを中心とする自動認識機器・タグ・ラベルと、それらを制御するソフトウェアや保守サービスをワンストップで提供し、現場とサプライチェーンの可視化・効率化を支援する “タギング” ソリューション企業。国内外の製造・物流・小売・医療など幅広い業界に導入実績。kitaishihon.comsato-global.com

主なセグメント:

-

日本事業 ― メカトロ商品(プリンタ・スキャナー等)とサプライ商品(ラベル・RFIDタグ等)を販売、物流2024年問題対応需要で伸長。sato.co.jp

-

海外事業 ― アジア・オセアニア、米州、欧州を中心に同様のソリューションを展開。FY23時点で海外売上比率約50%。sato.co.jpsato.co.jp

事業モデルが似ている著名上場企業:

-

Zebra Technologies(米)

-

東芝テック(6588・JP)

-

Honeywell(米 Scannings/Printing) など、世界のバーコードプリンタ上位メーカー群。idprt.com

●競争優位性

格付け:★★★☆☆(3/5)

理由:

-

トップクラスの国内シェアと世界大手5社に入る規模 ― グローバル市場でZebra・Toshiba TEC等と並び上位5社で約62%シェアを分け合うポジション。idprt.com

-

ハード+サプライ+サービスの垂直統合 ― プリンタ約5~7年更新に対しラベル等サプライは常時消耗、ストック型収益比率が高い。sato.co.jpsato.co.jp

-

RFID/IoT先行投資と特許群 ― “Perfect & Unique Tagging” 戦略で高付加価値RFIDを深耕、海外従業員比率65%の開発体制で現地最適ソリューションを迅速提供。sato.co.jpsato.co.jp

-

グローバル保守網 ― 100超の保守拠点により導入からメンテナンスまでをワンストップで提供しスイッチングコストを高める。sato.co.jpsato-global.com

▲減点材料:ハードのコモディティ化による価格競争激化と原材料(紙・フィルム)高によるマージン圧迫。grandviewresearch.comsato.co.jp

●大きなトピックと注意点

-

新中期経営計画(FY24-28) でRFID/サプライ比率を高めベース売上570億円(FY26目標)を目指す。M&A・提携も選択肢。sato.co.jpsato.co.jp

-

海外シフト加速 ― 欧米での大型案件とアジア新工場稼働で海外売上比率50%超を維持・拡大へ。為替と地域競合が収益変動要因。sato.co.jppdf.irpocket.com

-

割安バリュエーション ― 2025/6/27時点で PER8.6倍・PBR0.87倍、期待配当利回り3.7%。BPS年複利4%ペースを維持すれば “配当+BPS成長” で10%超リターン見通し。kabuyoho.jp

-

FCFの改善余地 ― サプライ収益拡大で営業CFが底上げ、一方で新工場・M&A投資で一時的に投資CFが膨らむ可能性。sato.co.jp

-

市場成長環境 ― 国内バーコードプリンタ市場は2023-30年CAGR9.8%と高成長見込みで追い風。grandviewresearch.com

業績。わりと長期成長ではないか。2008-2010とか2019-2020とか環境厳しめのときは後退してるんですがそれ以外かなり増収で抜けてることが多めですね。目先も順調感。

CAGR取ると3.58%/19年ほどで高成長とかはみなしにくいかもです。

2020年に純損失がある以外は2001年から赤字もなく。サプライ比率も高めもありわりとストック性があるのかもですね。

BPSなど。BPS成長率で4.05%/18年とか。平均ROEとると7.2%/19年はどで目先これ以上は現在は好調と見ておくのが正しいのかも。

赤字もある要所でROE5%%台以下もあるので若干シクリカルなところもありそうです。

原価率など。

目先は好調でROEの加速がありますね。この辺の理由。原価率とか販管費はさほど変わらないのでどう見るか。とはいえ販管費は下がってはいますね。

今期計画ROEは、IRBankでははねてますが株探は10%ほどで漸進くらい。計画のEPSもはねてるわけでもなくこのへんは株探のほうが実態に近そうです。

でもROE二桁だと久々で好調ってのはそうですね。

(IRBankから)

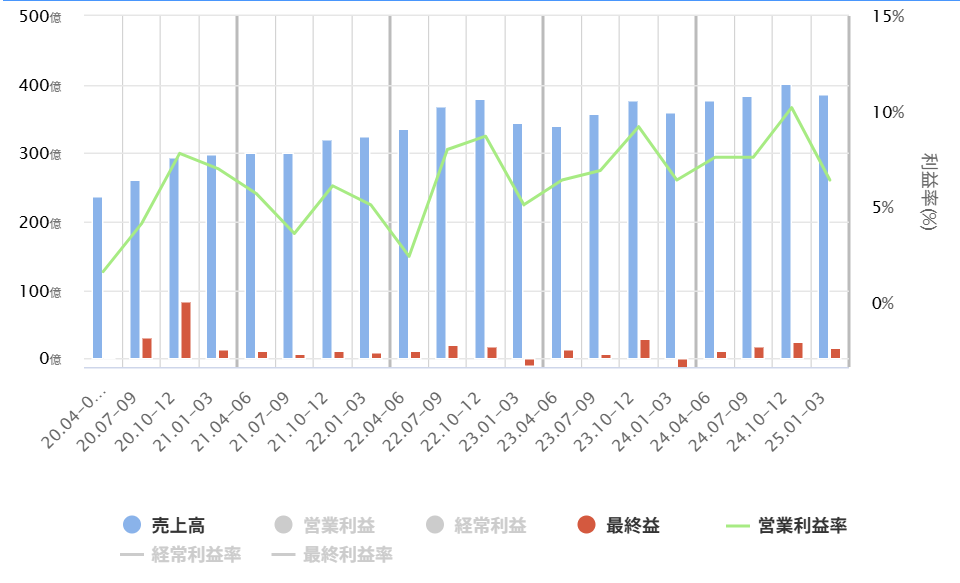

四半期。コロナ以降は順調感ありますが、四半期レベルでは足踏み感も強く、グロースというよりは停滞蓄財の文脈で見てたほうが近いかもしれません。まあ高成長でもないし。

(株探から)

決算資料。

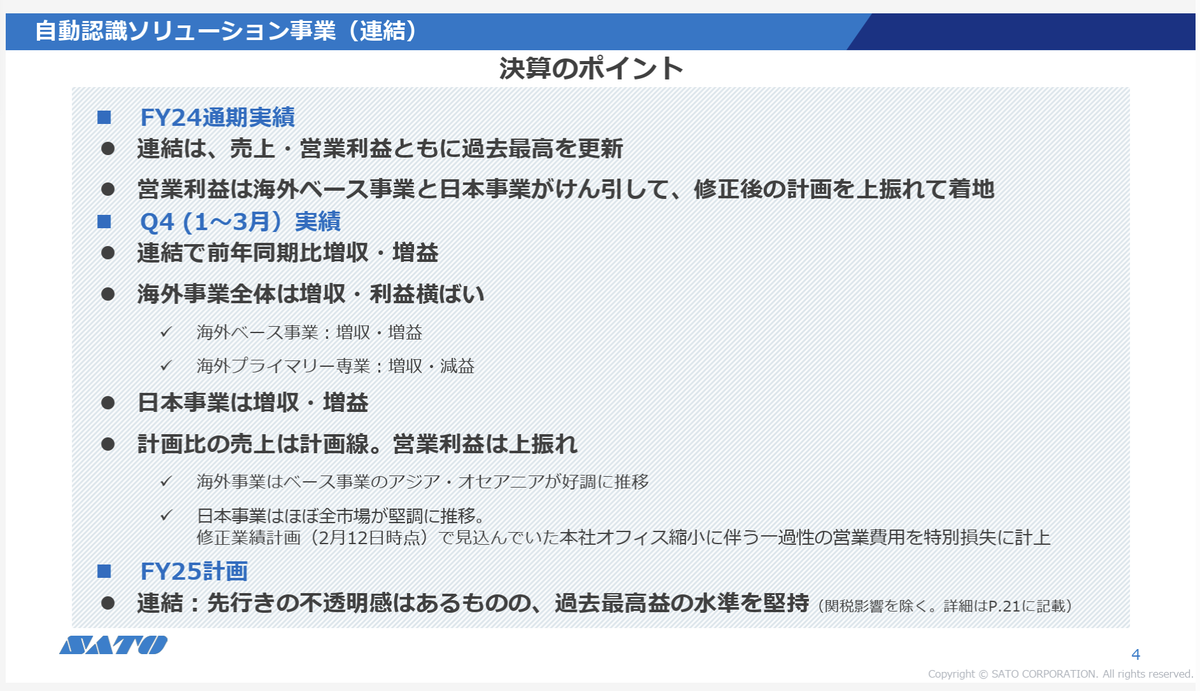

2025。総じて順調ではないか。

ただ日本が利益二倍で、日本に関しては前期の利益率が低かったところはありそうで海外は前年並みの構成。

今期計画。好調だけどマイナス要因も結構まじる感じですね。

その中で増収増益の計画。過去計画は上振れ下振れあるけど近年は保守よりかなあと。

財務

自己資本比率維持の有利子負債比率あたりも維持で資産増な感じ。

2020は後退ですね。ここは赤字だからですね。

(IRBankから)

有形固定推移だけ。

順調な会社が投資も進めている感じはしますね。

(IRBankから)

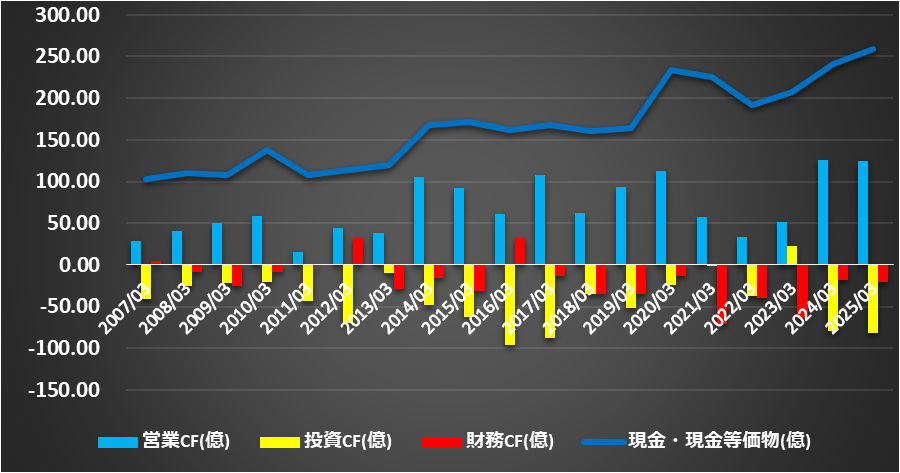

CF

営業CFは普通に出て設備投資もしながらだいたFCFでてますね。長期平均FCFとると25.87/19年ほどで時価総額700億ほどとバリュエーションも踏まえそこまでCFの筋はいい方ではないですけど。まあ投資もしてるし。

還元。増配はしてるし減配もなさそうだけど、増配ペースは遅そうですね。

(株探から)

会社の増益に従い安定的とする方針のようですね。

月足週足日足の値動き判断

月足でもみ合いつつさげかな

週足でもみあい

日足でもみあい

確認。

評価・売買判断

テクニカル的には、年足。長期にあんまり上昇感もないですが、2009-2018は上昇で、それ以降は調整局面とはなりそう。

その中で月足レベルでは2018/年3855から1601で下向き三角持ち合い、あるいは1601まで下落をして下落の調整は終わったとも見れる1700-2400くらいのレンジなので、週足レベル下は1702、上は2467基準で上に抜けると調整を終えて上昇ともとれるので1702をみつつこの展開を期待でしょうか。

ファンダ的には、堅調なタギング系機器メーカー。長期に成長もあり赤字もすくなくでめっぽう安定的。ただ高成長でも高収益ともしがたいくらいで、地味だけど堅調なメーカーくらいでみるのがバランス良さそう。

目先も堅調継続。ROE10%乗せてくる感じもありわりといい状態のようには。まあ抜けた感じはありません。

財務は質を維持しながら規模を拡大している感じ。CFも普通にでてる。普通に回ってる感じはあります。でもだから抜けてる感じではありあせん。

評価。

PER8.64/PBR0.87ほど。ちょい好調なメーカーとみるとそれっぽい評価帯。サトーとしてはPBR07-2程度のレンジできてるっぽくその意味で下がないわけでもないけど上が大きそうとなりそうでまあ安いともいえそうで好調な割に安いともみなすこともできなくも。

だから抜けた感じでもないのでするする上に行くはどうでしょうね?ってところはありますが、地味に長く持てるならわりと角度高く悪い感じにはならないかな?とはかんじたりしますがさてどうでしょう。

リンク

KABU+:https://kabu.plus/

銘柄スカウター:https://monex.ifis.co.jp/index.php?action=tp2&sa=report_zaimu&bcode=6287

株探:http://kabutan.jp/stock/?code=6287

IRBANK:https://irbank.net/6287

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

とくにないぞ

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータとグラフは以下のツールで作成しました。

投げ銭。この記事やブログが役に立ったとかあったら投げてくれると嬉しいです。codocのアカウント登録とログインが必要でクレジット支払いコンビニ決済ができます。

※有料部分の中身はありません。