投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもあとから見なおして俺って馬鹿じゃんと問題認知確認するためにやりましょうという課題ですので、ここに書いてあることを真に受けて損しても知りません。 今日は比較。業績データはだいたい銘柄スカウターさん。株価・指標データは株プラスさんで財務は最新通期実績。またIRBankさんも見ながら記事を作ってます。

比較銘柄

アジア航測とその他

株価

1111円(人々は、一度高いところから観察をすませるとじっくり確実に歩みをすすめてきている。)

チョイス理由とバブルチャート

今週は比較。2025/4/30のKABU+データをみて年初来安値から10%圏内で予想ROE5%以上で前期実績ROEを伸ばしているの(対象77銘柄)からきになったものをチョイスして分析比較。週跨いで8回分。状態良化してるけど売られてるものを拾う意図。比較の会社と数字は上記の通り。各データは2025年05月02日取得。アジア航測。航空測量。比較に飛行機関連で空港支援のエージーピーと測量関連で測量機器トプコン。ゲストにアジア仲間のアジアパイル。

ROE低いくせに規模もPBR高いトプコン一応アジア航測がROE高い割に低PBRではありますね。

各企業の数字とそれをみての所感

| コード | 9233 | 9377 | 7732 | 5288 |

|---|---|---|---|---|

| 企業名 | アジア航測 | エージーピー | トプコン | アジアパイルホールディングス |

| 市場/業種 | 東証ST/空運 | 東証ST/倉庫・運輸 | 東証PR/精密機器 | 東証PR/ガラス土石 |

| 時価総額(億) | 206.8 | 213.66 | 3494.26 | 333.67 |

| 株価 | 1111 | 1536 | 3224 | 876 |

| 決算期 | 2025/09予 | 2025/03予 | 2025/03予 | 2025/03予 |

| 予想売上(億) | 411.0 | 143.1 | 2110.0 | 970.0 |

| 予想営業利益(億)/利益率 | 29/7.06% | 10.7/7.48% | 70/3.32% | 40/4.12% |

| 長期平均営業利益率/年 | 5.25%/18年 | 7.11%/18年 | 6.38%/18年 | 4.06%/18年 |

| 売上成長率(年複利/期間) | 4.1%/18年 | 1.4%/18年 | 3.7%/18年 | 2.2%/18年 |

| EPS成長率(年複利/期間) | 10.2%/18年 | 2.5%/18年 | -100%/18年 | 1.6%/18年 |

| BPS成長率(年複利/期間) | 7.4%/17年 | 4.2%/17年 | 4%/17年 | 7.7%/17年 |

| 長期営業CF(億)/年 | 266.12/18年 | 231.4/18年 | 1608.69/18年 | 577.25/18年 |

| 長期投資CF(億)/年 | -187.69/18年 | -143.08/18年 | -1744.41/18年 | -441.82/18年 |

| 長期平均FCF(億/年)/年 | 4.36/18年 | 4.91/18年 | -7.54/18年 | 7.52/18年 |

| PER | 10.21 | 26.76 | #DIV/0! | 14.51 |

| PBR | 1 | 2.15 | 3.3 | 0.73 |

| ROE | 9.8% | 8.0% | #DIV/0! | 5.0% |

| 平均ROE/年 | 8.21%/18年 | 6.85%/18年 | 4.97%/18年 | 7.24%/18年 |

| ROA | 5.4% | 5.4% | 0.0% | 2.4% |

| 配当利回り(%) | 3.96 | 2.93 | 0.62 | 5.14 |

| 配当性向 | 40.4% | 78.4% | #DIV/0! | 74.5% |

| 総資産(億) | 364.13 | 137.96 | 2470.29 | 952.30 |

| 自己資本比率(%) | 57.5 | 67.8 | 43.8 | 47.2 |

| メモ | あげ | 停滞蓄財 | あげ | あげ |

アジア航測(9233)

業績

航空測量大手。

空からいろいろ測って以下のようなことに役立てる感じ。雰囲気で。災害対策とか公寄りでインフラ寄りですね。

実際公共寄り。

GPTまとめ。大きなトピックとか適当言ってる可能性はありますね。

■アジア航測(9233)

●事業概要

-

ざっくり概要:空中写真測量・地理空間情報サービスを主力とし、官公庁向けに地図・測量・防災支援などを行う地理空間系企業。

-

主なセグメント:測量/地理情報/防災インフラ関連/都市開発支援

-

事業モデルが似てる著名上場企業:パスコ(9232)、ゼンリン(9474)などが類似領域。

●競争優位性

-

格付け:★★★☆☆(3/5)

-

理由:公共性が高くニッチな市場に強みがあるが、価格競争力やスケールは限定的。安定収益だが爆発力には欠ける。

●大きなトピック

業績。ざっくり2008-2011くらいまで後退でそのへんは赤字もでてたけどそれ以降くらいは赤字もなく大きくは成長基調。とはいえ減収や減益はありますし、グロースという余地は停滞とみてたほうが穏当かも。毎年増収増益期待してできないなら投げるとかにはそぐわないということですね。

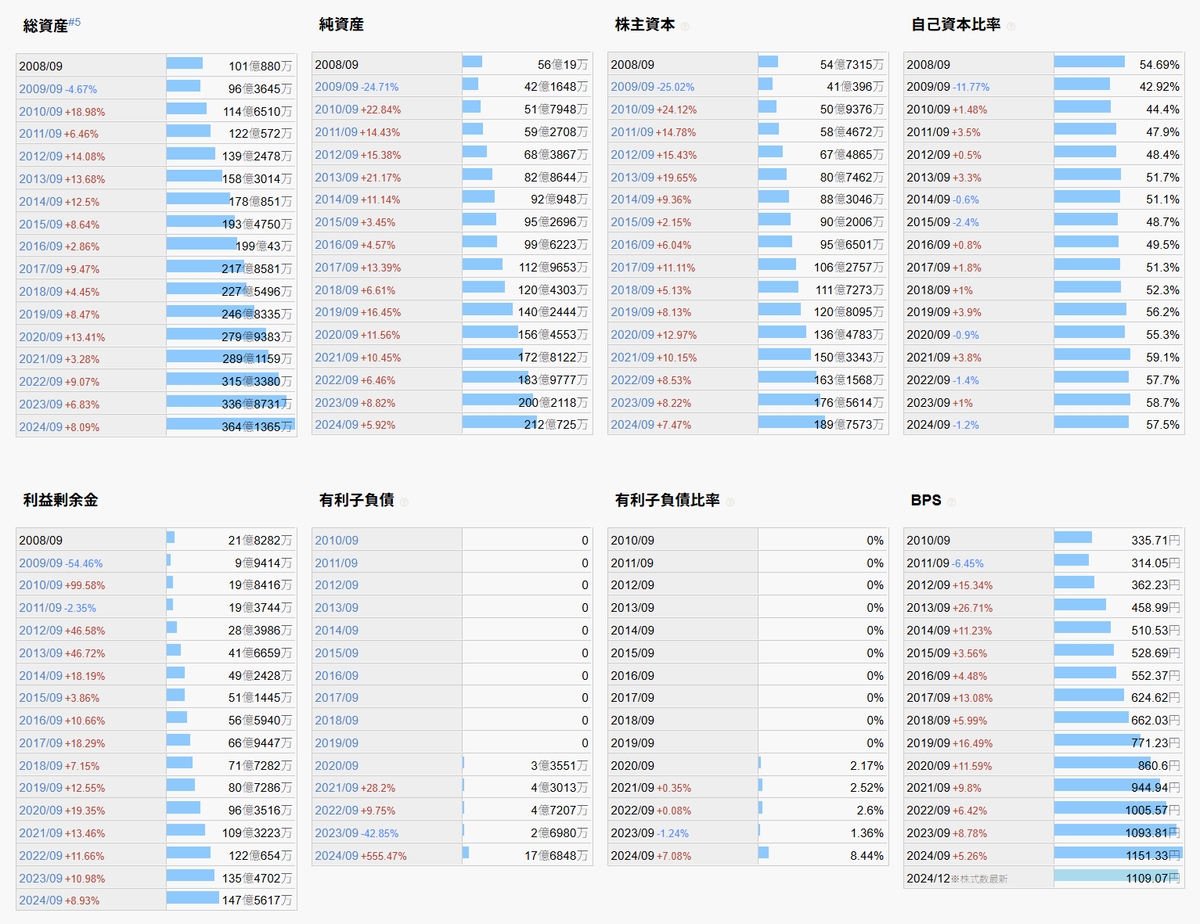

BPSとかみると2009年あたりから右肩。 BPS成長率とると7.4%/17年で結構高め。これは2009までの減少も入るのでよりちょっと高め。ROEも近年は10%に届くか届かないかくらい。基本的にこの延長線上を期待するのがいいのではないか。

原価率など。長期には利益率伸ばしてるところもあるけど、傾向として原価率や販管費を落としてきてると読み取るのは難しいかな。

(IRBankから)

一応従業員。伸びるし一人あたりの数値も改善でしょうか。

(IRBankから)

決算資料。

前期末時点。

受注堅調ではないか。売上利益も堅調ですね。

四半期。今期は1Qまで。1Qで減収で赤字ですが季節性が強いですね。計画は増収増益。受注は増えてるようです。

財務

資産増。有利子負債とかしだしてますが自己資本比率下がってもないし問題もないんじゃないですかね。

(IRBankから)

前期末総資産364億で有形固定で42億。航空機とかありますね9億くらい。総合で増えてて投資は必要そう。

流動227億。手形140億現金68億とか。手形が増える傾向かな。公向けもあり収入は待ちそうではありあすね。

有価証券48億。

負債152億。退職金33億とか賞与17億未払17億とかが大きめ。

有利子負債は現金とか有価証券以下でやっぱり財務は問題ないですね。

CF

営業CFは、だいたいでるけど期によってムラはありますね。

投資は継続的にしてて長期平均FCFは4.36/18年でプラス。時価総額200億ほどからすると投資には有価証券の購入も入ってそうなのでこれよりは余裕。

まあ現金積みながら投資こなしてる感じなのでまあ余裕ある方には。

還元。増配傾向ですが、配当性向あげてきてますね。「中期経営計画2026では「配当性向35%以上」を目標」だって。減配はありうると見てたほうがよさそうには。

エージーピー(9377)

業績

空港設備サポート会社、(旧)日本空港動力。

こういうの。

航空施設とか日本空港ビルデングとかは大家寄りになるけど、ここはそこでビルの管理してるビル管理業の雰囲気でしょうか。

■エージーピー(9377)

●事業概要

-

ざっくり概要:空港支援インフラ企業。航空機向けの地上電源供給(GPU)など特殊設備の保守・運営が主力。

-

主なセグメント:空港インフラ/地上支援設備/施設管理

-

事業モデルが似てる著名上場企業:日本空港ビルデング(9706)に近いが、よりニッチで技術系寄り。

●競争優位性

-

格付け:★★★☆☆(3/5)

-

理由:空港設備という限定的市場に高い専門性を持つが、成長性は乏しく保守運営の積み重ねが収益源。

●大きなトピック

-

コロナ明け以降の航空需要回復で一時的な業績持ち直し。

-

指標面では割高(PER26倍)で、安定性重視の保有に向く。

業績。雰囲気的に空港増えないので業績横ばいだけど赤字も出さずに安定かな?とみると赤字も。コロナですね。これは仕方ない。

で、実際にほかは赤字もなし。目先は順調そうですが長期的にもいいほうではある。これを成長と見るか今は環境がいいとみるか。

BPSなど、BPS成長で 4.2%/17年ほど、2020年以降はあまりBPS増えてません。このへんは後述。

原価率など、ざっとコロナあたりだけ以上で定位置に戻った感ありますね。

(IRBankから)

四半期。堅調な感じですね。

(株探から)

ほか特に見ません。

財務

コロナくらいまで資産増で以降は横ばい感ある推移。

(IRBankから)

財務はいいですね。コロナはありますが以降は資産増もなくこれは、成長する感じではないけど、資産的には成長とか価値向上を諦めてるようには。

中身見ません。

CF

営業CF安定。

FCFもほぼ毎年でてそうで設備屋らしくかなり底堅い推移とはなりそう。

還元。以前は配当性向20-30%だったからコロナ後還元振り切った感はありますね。

このへんで目先はBPSが上がらなくなったとかはありそうです。

(銘柄スカウターから)

トプコン(7732)

業績

ICT測量機器メーカー。

セグメント。ポジショニングが要するに測量機器。あとアイケアで眼科系の機器っぽいですね。測量は結構高度でソフトとかシステムっぽいのも。土木建設系のIT化味もあるなと。

雰囲気はHPで。

(銘柄スカウターから)

GPTまとめ。わりと厳し目の評価してますね。

■トプコン(7732)

●事業概要

-

ざっくり概要:測量機器、眼科用医療機器、精密機械などをグローバル展開する大手精密機器メーカー。

-

主なセグメント:ポジショニング(測量)/スマートインフラ/医療(眼科)

●競争優位性

-

格付け:★★☆☆☆(2/5)

-

理由:技術的には優位性があるが、直近は利益確保に苦戦。グローバル依存度が高く不安定性もある。

●大きなトピック

-

医療・建設向けの高付加価値製品を展開中だが、現在は赤字寄り。復調の兆しあれば再評価も。

-

PBR3.3と株価に先行評価あり、実績の伴いに注目。

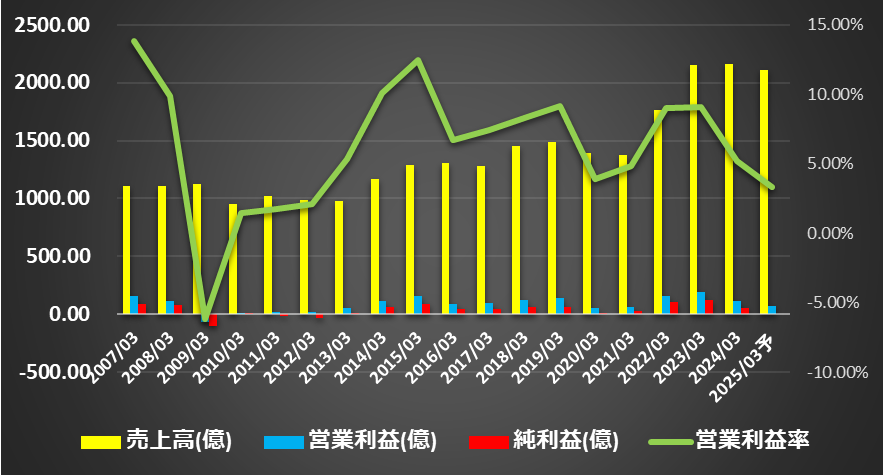

業績は長期的には成長ですが2006-2014とか2014-2022あたりで足踏み感ありますし、成長ですが停滞とみてたほうがよさそう。目先は好調ですね。

BPSも伸びてはいるけど、足踏みも多く。BPS成長率で 4%/17年ほどはでてるけど、かなりの間は横ばい。4%ほども長期に高めとも言えないし。

原価率とかいろいろ。あまり長期に改善感もないですね。

(IRBankから)

四半期。なんかピークアウト感もあるような。

(株探から)

ほかみませんが、2024年末で株価急騰してて理由はたぶんこれ。

それで買収思惑で株価形勢してそうな感じだったのがこれが出てきてますね。

ということでこれ通りになるか不明だけど、現状上場廃止もあるのでこれもあまり状態とかバリュエーションとかみてどうのこうのの局面じゃないという。

財務

一応資産増。

(IRBankから)

でもあまり継続的に増えるやつじゃないし状態はいい方でもないかなとは。

近年は増えてるのでトプコンとしては好調です。

中身見ません。

CF

長期平均FCFは-7.54/18年でマイナス。買収とかもあるけど投資もしてあまりFCFでないところはありそうで、わりと投資先行。

還元は利益でぶれてますね。現金維持なのである程度安全性を担保して残りは還元みたいなやつになりそう。

一応還元貼りますが、一部の企業はこれ以上還元すると現金減るなど財務後退を受け入れないとできないみたいな事例の一つ。

(銘柄スカウターから)

日足週足月足の値動き判断

月足で一度吹くもいごは地味あげ

週足であげ

日足でもみあい

確認。

評価・売買判断

アジア航測(9233)

テクニカル的には、2017年に急騰ありますね。月足で長い上ヒゲで531から1942まで。ここまではなかなかみないかも。

以後はこれを越えられない感じですが、2023年まで調整をする感じから週足レベルでは上昇トレンドを形勢してるようなところは。

それで2024年7月以降くらいはもみ合いくらいで、この調整をこなして週足上昇継続はあるかもしれないとしてこの辺に基準を置くには。

やはり2025年4月ショックの999を基準にするのがよさそうな。ここをみながら調整高値1200超えると週足上昇継続感でるし月足でも長期調整からの上昇継続感でるのでこのへんを測りながらでしょうか。

ファンダ的には、航空測量屋。飛行機などを使って主に公よりの測量して災害対策など。リーマン震災あたりは厳しいところもあったけど以降は長期に堅調。目立つ感じではないけどROE10%近辺で投資などもこなしながらおおよそ成長できてる。季節性が強いのと毎年増収増益する感じでもないのでゆるく蓄財を待つ感じのほうが扱いやすいかなとは。

目先は減収赤字ですが季節性受注などはまだふえてて順調そうな。

公の予算後退とかは注意かもしれません。

評価。

PER10.21/PBR1ほど。 ROE10%近辺のがPER10のPBR1ほどはいかにもフェアバリューというか感じは。実際にアジア航測としてはPER7.5-15くらいのレンジで上も下もというかんじ。まあROE10%程度を前提として配当利回り4%にBPS成長6%程度をみながら拾って放置は普通に機能しそうではありますが。できればもう一声って感じはありますけど。

エージーピー(9377)

空港系の設備屋。コロナでは流石にやられたけど、そうでもなければあまり成長はないけど地味に蓄財などは進む停滞蓄財かなとは。・・・という感じだったのが目先は還元振り切る形でだいたい利益は還元に回すスタイルになってますね。このへんをどうみるか。停滞還元企業ですね。

目先は堅調そうに見えます。

評価。

PER26.76/PBR2.15ほど。 ついでに配当利回り3%ほど。まあ好調もあるけど停滞で蓄財もしないで還元なので事実上のリターンは年3%ほどで。まあ正直高いよねってなりますね。

まあでも高い理由はこれですね。

JAL、持ち分法会社に非公開化提案 利益相反を解消 - 日本経済新聞

目先大きく休養してるんですけど、大株主のJALと揉めてJALが吸収して非公開化するぞの姿勢を示してきたので、JALに押し付けようとする思惑で株価形勢してて、目先はあまり状態とかみて高い安いとかみる局面じゃなくなってそう。

エージーピー側は検討して対応を開示するとか言ってますが突然の通告とか言ってるしわりとこの提案を良しと考えてないというか「日本航空による真摯な意向表明とは受け止め難い」とかかなり強めの言葉で拒絶する雰囲気がでてますね。

という感じでそのへんも踏まえて思惑するかどうか。

これ以前はおよそ株価1100ほどで、それで配当利回り4%ほどでわりと高めだった感ありますけど。もともとJAL吸収思惑を織り込んでいたのかも。

トプコン(7732)

測量機器と医療系の精密機器。わりとITよりで高度っぽい。精密機器なのであたりまえですが。長期に成長は成長だけど、足踏みも多く停滞感も強くROEとかみても収益性高い感じでもなく、CFもあまり余裕がある感じでもなく状態としてはあまりいい方じゃないとなりそう。このへんは星2としたGPTもそんなかんじとなりそう。

評価。

PBR3.3。状態としては高いというほか。なんですが、これはMBO絡みで買い取り上場廃止の前提の株価形勢でそういう思惑で株価形勢してるとなりそうなので、その思惑にのって誰かに高値で押し付けられるかゲームにのるとかではないならあまり状態とか見て安いとかみて買う局面じゃないとは思うというか思惑争いしないなら持ってたら売りみたいな感じになると思います。

アジアパイルホールディングス(5288)

建設系。

建設系みな順調感あり。還元強化で配当利回り高止まり感あるのですがその中でこれをどうみるか?みたいな視点でしょうってところですがGPTまとめ。ゲストはこれ省略してもいいかもね。

■アジアパイルホールディングス(5288)

●事業概要

-

ざっくり概要:コンクリート杭の製造施工を行う地中基礎工事の専門会社。ゼネコン向けに建設基盤を支える役割。

-

主なセグメント:基礎工事/既製コンクリート杭/建設資材

-

事業モデルが似てる著名上場企業:フジタ(非上場)や地盤ネット(6072)など、建設土木系。

●競争優位性

-

格付け:★★★☆☆(3/5)

-

理由:業界内で一定の地位を確保。低利益率だが堅実。ニッチインフラ事業であるため競合も限られる。

●大きなトピック

-

高配当(利回り5%超)で指標面は割安。

-

建設需要や公共投資との連動性が高く、景気敏感さもあるが、守りの高配当投資先として注目。

長期成長感あるけど震災前あたりは赤字もあってわりと公共事業に左右されるシクリカルな面はありそうだけど、目先は大きくは堅調ですね。

BPSとかなら右肩にちかいですがROEなどはそんな高くもない感じですが建設はPBR0.4以下もあって目先はちょいと建設警戒を解かれて来てる感もありそうでそのへんどうみるかでしょうか。好調なんでもっといくとみるもよし、元来はもっと低い評価されるものでいずれ目が冷めてもっと低い位置に置かれるとかみるとか。好きにして。時間軸の話もありますし。どれでも正解はあるし間違いもあるところだと思うし。

参考データリンク

銘柄スカウター:https://info.monex.co.jp/news/2017/20171026_01.html

株プラス:https://kabu.plus

IRBANK:https://irbank.net/

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

とくにないですかね。だいたい決算おわって後退するよりは進んだようです。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータとエクセルの黒グラフは以下のツールで作成しました。

投げ銭。この記事やブログが役に立ったとかあったら投げてくれると嬉しいです。codocのアカウント登録とログインが必要でクレジット支払いコンビニ決済ができます。

※有料部分の中身はありません。