投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもあとから見なおして俺って馬鹿じゃんと問題認知確認するためにやりましょうという課題ですので、ここに書いてあることを真に受けて損しても知りません。 今日は比較。業績データはだいたい銘柄スカウターさん。株価・指標データは株プラスさんで財務は最新通期実績。またIRBankさんも見ながら記事を作ってます。

比較銘柄

JFEシステムズとその他

株価

1528円(人々は、整然と歩み続けてるがしばらく足並みが乱れている。)

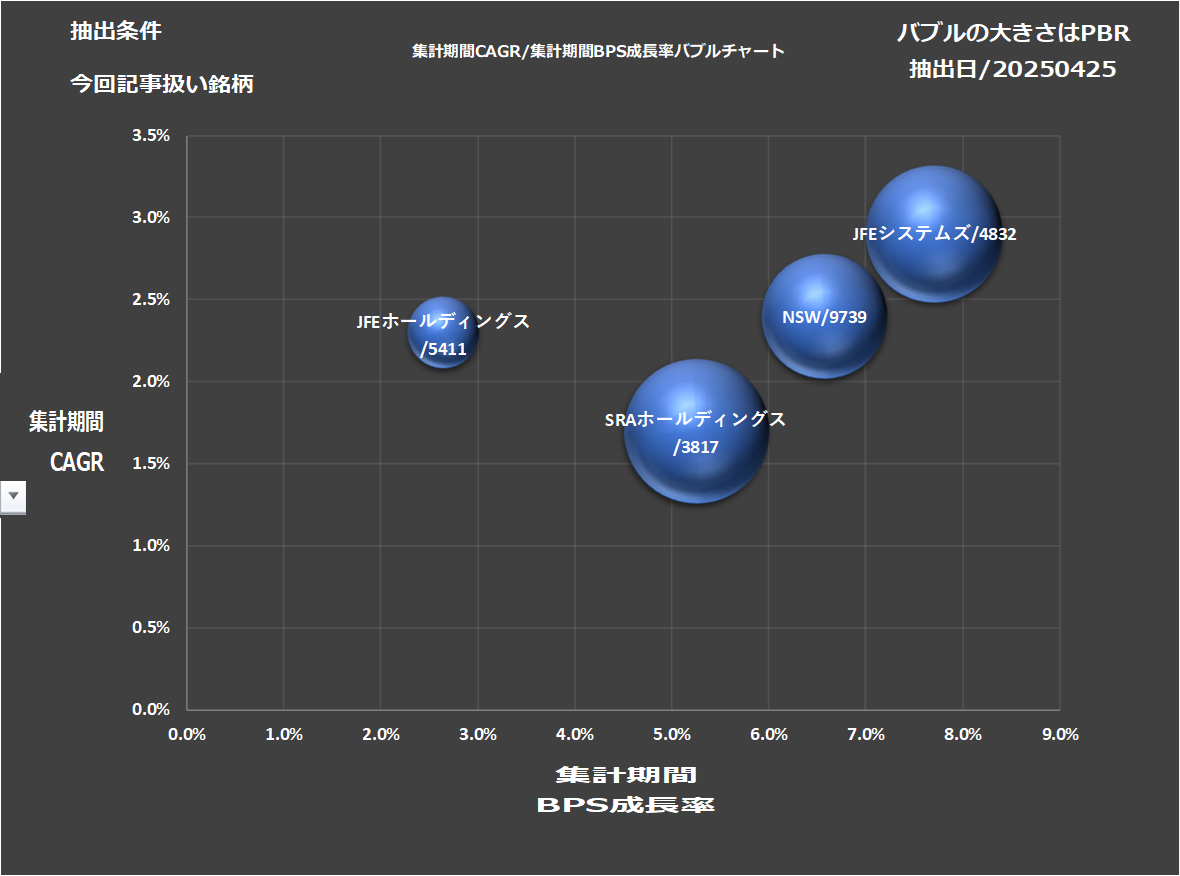

チョイス理由とバブルチャート

今週は比較。市場統計推移記録表で2016/2/12と2025/4/25を比較し期間配当成長率年複利15%以上かつ2025年で配当性向40%以下かつ配当利回り3以上のもの(対象171銘柄)から気になったものをチョイスして分析比較します。長期に配当をそこそこ以上のペースで伸ばしていて配当性向もまだ無理なく配当利回りもそこそこ以上あるものを拾う意図。比較の会社と数字は上記の通り。各データは2025年04月25日取得。JFEシステムズ。JFEシステム開発。比較に同じシステム開発のNSWとSRA。ゲストに親のJFEホールディングス。正確には親はJFEスチールでその上なので親の親ですけど。

で、GPTに「システム三社みなシステム受注開発で労働集約だよね?」って聞いたら以下だって(裏付けとってない

バブルチャート。CAGRとBPS成長率とると三社はほぼ相関ですね。なので高成長選べはそうかもしれない。PBRも似たようなもんだし。JFEは低成長。

各企業の数字とそれをみての所感

| コード | 4832 | 9739 | 3817 | 5411 |

|---|---|---|---|---|

| 企業名 | JFEシステムズ | NSW | SRAホールディングス | JFEホールディングス |

| 市場/業種 | 東証ST/情報通信 | 東証PR/情報通信 | 東証PR/情報通信 | 東証PR/鉄鋼 |

| 時価総額(億) | 479.98 | 455.2 | 656.84 | 10582.71 |

| 株価 | 1528 | 3055 | 4310 | 1655 |

| 決算期 | 2026/03予 | 2025/03予 | 2025/03予 | 2025/03予 I |

| 予想売上(億) | 586.2 | 520.0 | 495.0 | 49000.0 |

| 予想営業利益(億)/利益率 | 63/10.75% | 60/11.54% | 73/14.75% | #VALUE! |

| 長期平均営業利益率/年 | 7.44%/19年 | 7.35%/18年 | 10.35%/18年 | 4.82%/18年 |

| 売上成長率(年複利/期間) | 2.9%/19年 | 2.4%/18年 | 1.7%/18年 | 2.3%/18年 |

| EPS成長率(年複利/期間) | 14.9%/19年 | #NUM! | 4.7%/18年 | -6.2%/18年 |

| BPS成長率(年複利/期間) | 8.1%/18年 | 7%/17年 | 5.6%/17年 | 2.8%/17年 |

| 長期営業CF(億)/年 | 739.62/19年 | 388.46/18年 | 552.07/18年 | 54721.5/18年 |

| 長期投資CF(億)/年 | -276.73/19年 | -151.07/18年 | -253.45/18年 | -44696.7/18年 |

| 長期平均FCF(億/年)/年 | 24.36/19年 | 13.19/18年 | 16.59/18年 | 556.93/18年 |

| PER | 9.34 | 10.9 | 11.83 | 11.08 |

| PBR | 1.55 | 1.31 | 1.75 | 0.42 |

| ROE | 16.6% | 12.0% | 14.8% | 3.8% |

| 平均ROE/年 | 11.57%/19年 | 9.51%/18年 | 10.84%/18年 | 5.5%/18年 |

| ROA | 9.1% | 9.5% | 9.7% | 1.7% |

| 配当利回り(%) | 3.76 | 2.78 | 3.94 | 6.04 |

| 配当性向 | 35.1% | 30.3% | 46.7% | 67.0% |

| 総資産(億) | 469.15 | 441.38 | 473.29 | 57549.64 |

| 自己資本比率(%) | 61.9 | 75.2 | 61.6 | 42.8 |

| メモ | あげ | あげ | あげ | 停滞なんとか蓄財 |

JFEシステムズ(4832)

業績

AI曰くの事業モデルと強み。

■ JFEシステムズ(4832)

事業モデル

主に製造業(特に鉄鋼系)向けのSI(システム受託開発)が中核。

ERP(基幹業務システム)導入支援、製造管理システム、サプライチェーン管理(SCM)システム構築など。

最近は自社開発のパッケージソフト(ERPパッケージなど)販売・保守も進めていて、受託+ストックの両輪にシフト中。

競争優位性

母体がJFEスチール(鉄鋼大手)なので、製造業向けSIに強いドメイン知識がある。

鉄鋼・製造業というニッチ領域での強固な実績と信頼関係。

他社参入障壁が比較的高い(製造業はプロセスが複雑で、簡単に外部ベンダーが食い込めない)。

だって。単一セグメントで業績は以下。足踏み期間はあるけど長期には成長ですね。

それで長期に利益率も伸ばしてきてますが目先は売上利益後退。

BPSなど。BPS成長率で 8.1%/18年と結構高め。EPSだと14.9%/19年まであがる。ROE上がってるからね。も、目先はROE後退をどうみるか。

原価率など。長期に地味に原価率も販管費も下げる形で利益率あげてますね。それに従いROEなどもあげてきてROAも二桁まで。

(IRBankから)

一人当たり。順調以外の感想がないですね。

(IRBankから)

四半期。Qレベルでは毎回増収増益するほどではないと。

(株探から)

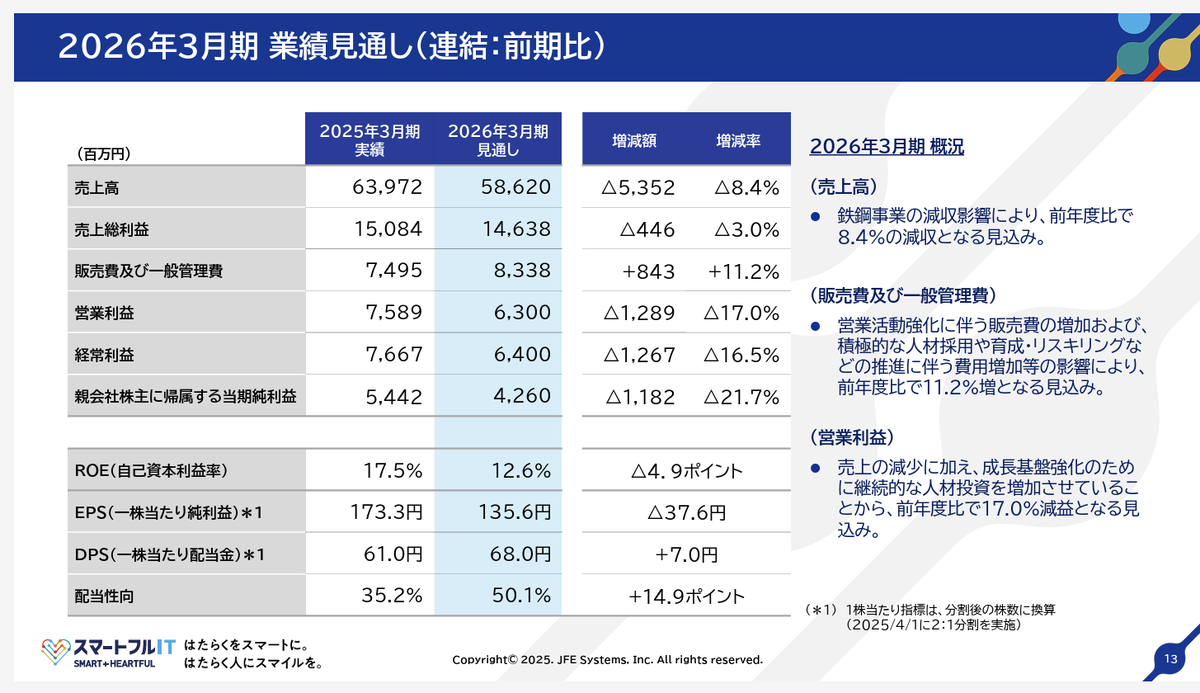

以上ですが問題はこれですよね。今期というか来期の業績後退。

内容。

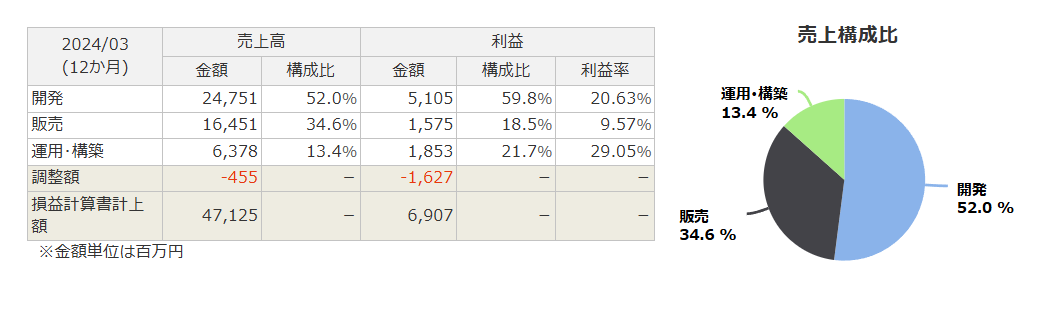

比率もでてますめ。鉄鋼の比率が半分ほどがかなり後退。

これみるに近年は鉄鋼向けの大型案件で加速してて、それが終わったと。それで全体後退ですが以外は順調継続なところはありそうですね。

それで今期の後退理由。鉄鋼後退による影響としててやはり親の影響はうけそうなのと、「営業活動強化に伴う販売費の増加および、積極的な人材採用や育成・リスキリングなどの推進に伴う費用増加等」の理由の減益をどうみるかですね。

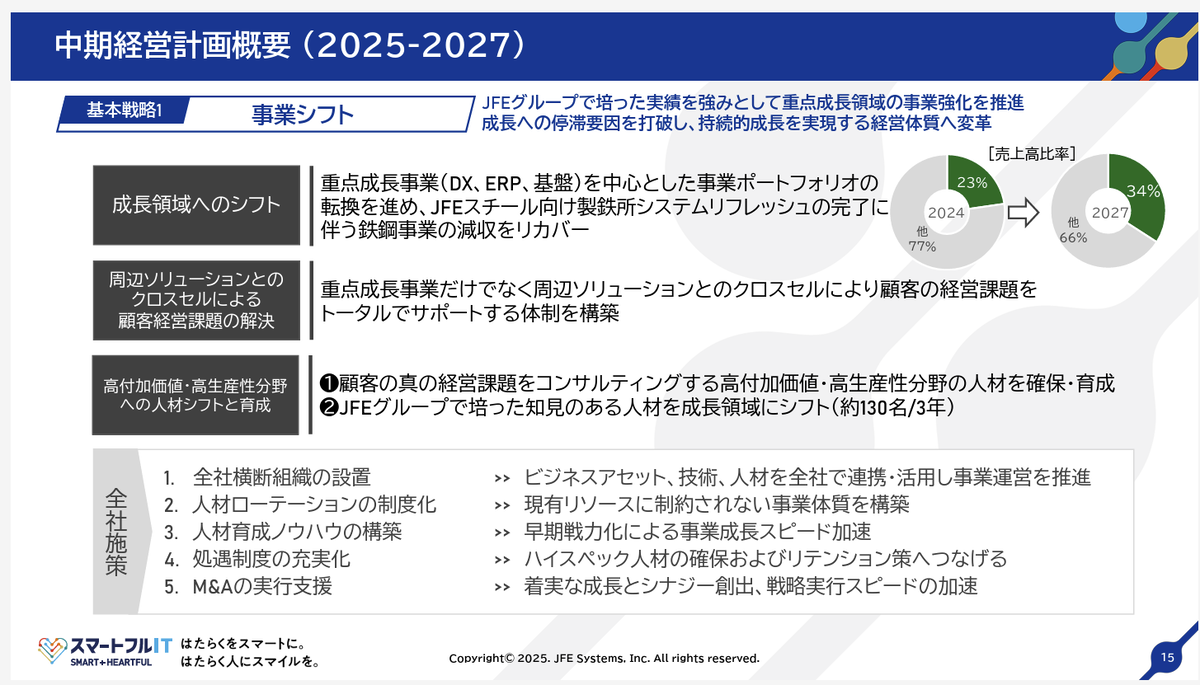

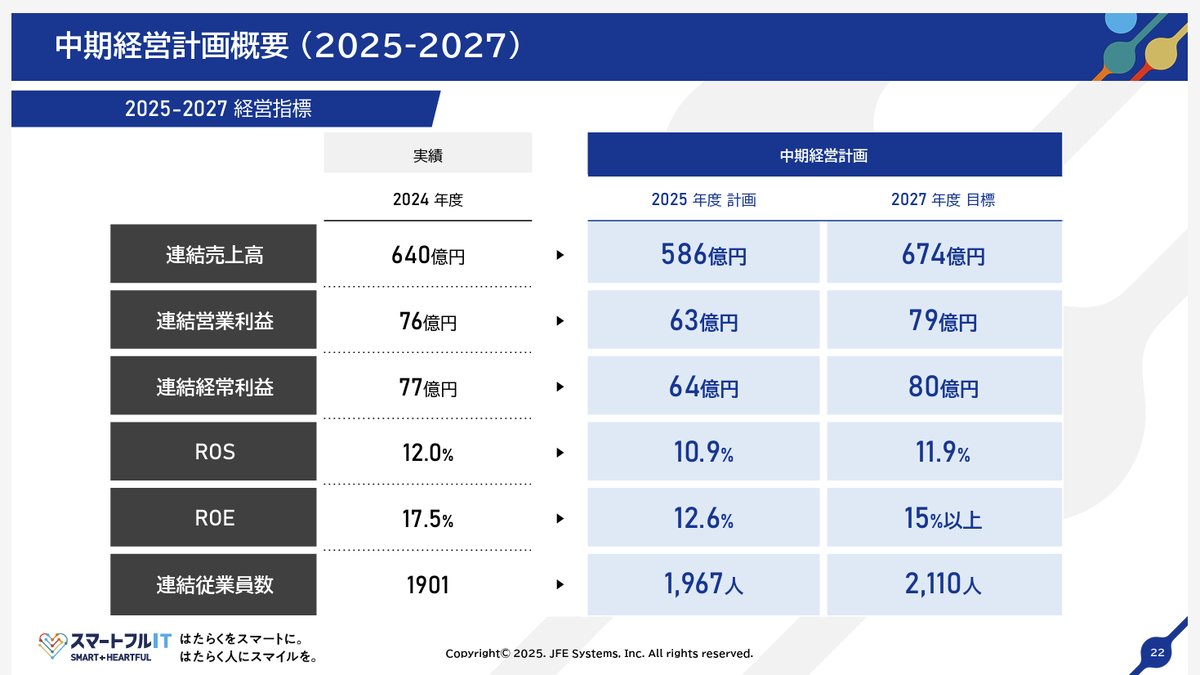

中期計画も。

全計画は上振れ着地となりそう。

今後は鉄鋼以外にも進出するとしてますね。それで鉄鋼以外は伸びる感じですね。鉄鋼はやはり大仕事を終え落ち着く計画。

という感じで以下のような計画。3年でこうなのでグリッチといえばグリッチかもしれませんね。

1Qまだ。通期出たばかり。

財務

資産増。IRBankで更新がまだで最新2025はないのは留意。

(IRBankから)

中身を見る必要性を感じません。

有形固定だけ。

という感じですが、今期で総資産530億で現金が73→240億とか増えてますね。おそらくJFE向けのおお仕事をして着金したという感じかも。

はい、それぐらい。

CF

現金積んでるね。

それもあるのか、鉄鋼向けの仕事がへって業績足踏みだからかは不明も還元強化はきてますね。現金どうするか知りませんが目先240億まで積んでいる仮に全部還元に向けるなら時価総額の半分ほどの還元規模も可能ですね。

それくらい。

NSW(9739)

業績

独立系の中堅システム開発会社。いちおうセグメントありますね。

(銘柄スカウターから)

GPTまとめ。

■ NSW(日本システムウエア、9739)

事業モデル

SI(システム受託開発)がメイン。

業種を問わず幅広く対応(金融・流通・製造など)。

自社クラウド基盤を持っており、クラウドインテグレーションやIoT関連事業も展開。

ストック型(クラウド運用・IoTサービス利用料)も徐々に拡大しているが、まだ受託中心。

競争優位性

特定業種に偏らない、幅広いSI対応力(守備範囲の広さ)。

自社クラウドサービス(NSWクラウド)を活かした、オンプレからクラウド移行支援までのワンストップ対応が強み。

ただし業種特化ではないので、絶対的な参入障壁はやや弱め。

業績長期に堅調ですねとしか。過去には足踏みあるので成長必然とはみなさないほうがいいとは思います。

原価率など。地味なコストダウンを続けてきた感はあります。ROAで二桁いくかいかないか。JFEシステムにちょい劣るかほぼ同じくらいになりそう。

(IRBankから)

従業員。ここも順調ですね。

(IRBankから)

四半期。Qごとのぶれはあるけど大枠は順調そうですね。

総合順調なシステム開発会社以上の感想がないですね。

財務

以下ですがもう中身見る必要ないでしょ。

(IRBankから)

なのでみません。

CF

2023まで現金積んで、2024年に投資する形で現金減。「定期預金の預入による支出」で81億です。投資CF87億で。ということで事実上のまだ現金積んでますね。BSみると投資有価証券にカウントされてなく現金にカウントされてそうですねというかCF計算書の現金が100億でBS上の現金及び預金で188億って感じでやっぱり現金多め。

還元。増配傾向。還元姿勢は甘めですね。

(銘柄スカウターから)

SRAホールディングス(3817)

業績

セグメント。

(銘柄スカウターから)

GPTまとめ。裏付けとってないよ。

■ SRAホールディングス(3817)

事業モデル

SI(システム受託開発)+パッケージソフト開発・販売。

特に「教育機関向け」や「科学技術計算向け」など、アカデミック系、理系分野に強み。

一部、オープンソースソフトウェア(OSS)関連の開発支援にも注力。

競争優位性

教育・研究機関向けなど、ニッチな顧客基盤を持っている。

高度な技術力を要する科学技術分野システムの開発実績がある(理系特化気味)。

ただ、売上規模的にはやや小さく、案件規模も中小型が中心になりやすい。

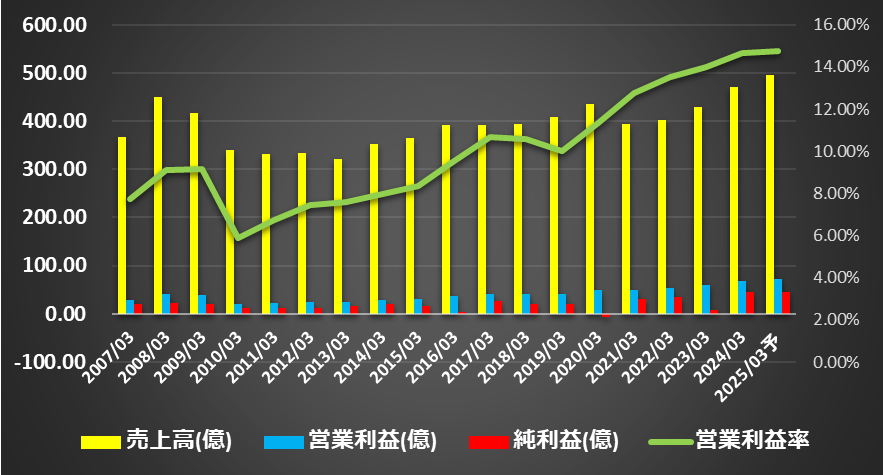

業績。成長感には乏しいけど、利益率が伸びてますね。CAGRとると 1.7%/18年でやはりちょい低水準。

も、BPSは右肩で成長率5.6%/17年は別に低くもなく、配当利回りの差もインカム+BPS成長率でみるとNSWといい勝負となりそう。なので成長率低いとだめかというとそうでもないの一つの事例。さすがにJFEシステムズは一枚上の順調でここは差がでてそうですが。

原価率など。長期に地味下げで利益率向上。売上推移的にスケールメリットよりはコストダウンの努力のようにはみえるかも。

(IRBankから)

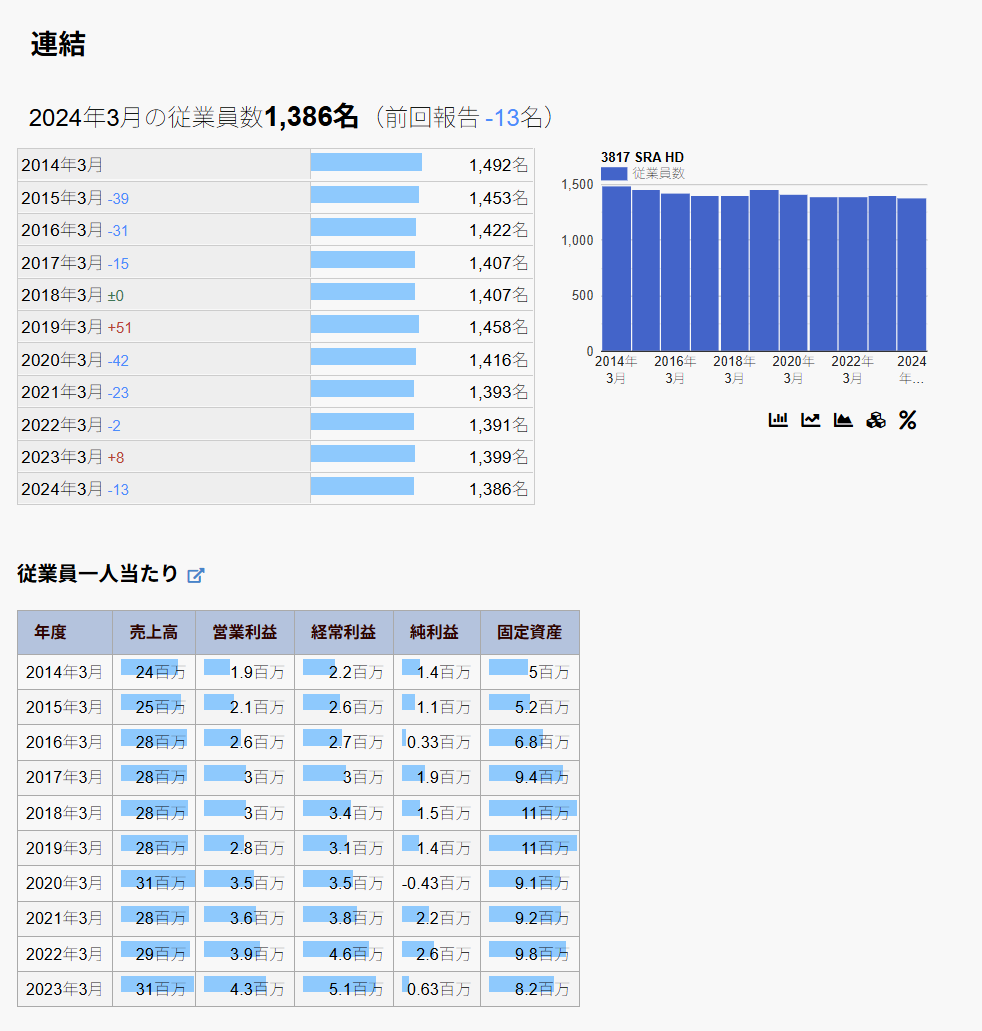

従業員。順調ですね。

(IRBankから)

四半期推移。比較でより安定味は感じますね。

(株探から)

やっぱり順調なシステム開発としか見えない感じですね。

財務

有利子負債などなくなりましたね。で資産増。

(IRBankから)

中身見ません。必要を感じないので。

CF

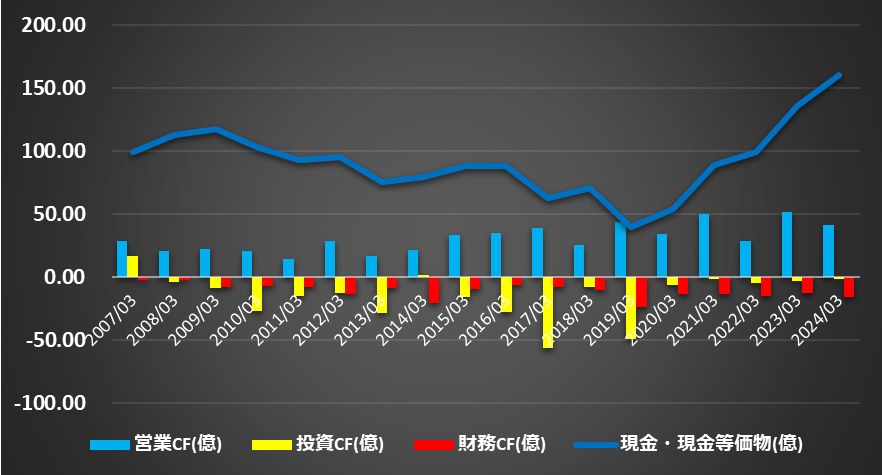

営業CF安定ですが、2020年以降は投資が控えめと営業CF水準が高めでぐんぐん現金積んでますね。やはりコロナ以降は環境がかなりいいとはなりそう。もちろんいいことですが、環境後退すると厳しいところもでてくるかもしれないと。

還元。現金へってるのはこのへんの自社株買いによるよころが大きそうですね。

それで目先は自社株買いから配当に軸足を移してきた可能性はあるかもしれません。

現金積んでることも踏まえてどうみるかですかね。

(銘柄スカウターから)

日足週足月足の値動き判断

月足であげて目先もみあいっぽい

週足であげて調整感

日足でよこよこからさげてよこよこ感。

確認。

評価・売買判断

JFEシステムズ(4832)

テクニカル的には、長期にはかなり順調だなと。年足みると2010年くらいからかなり順調。

それで年足月足レベルで2024年2160まで来たも、そこからしばらくもみ合いっぽく足踏み来てる感じですかね。大きな視点で調整をこなし、月足年足レベルの上昇継続するか?の視点でみるのがいいんじゃないですかね。

それでみるとやはり2024年安値1275を軸にするのがよさそう。ここをみながら1925。2160超えを測る感じとかではないか。

ファンダ的には、順調なシステム開発会社。過去は足踏みなどあるもここ10年くらいはかなり順調で利益率やROEの上昇を伴った成長できてた感じが、目先、それまで引っ張ってきたと思われる鉄鋼向けの仕事が終わり、ここが後退で中期計画などは足踏みに近い推移で、しばらくしてきた成長が止まったグリッチとも言える状況に入りつつあるのはそうかもしれないと。ただ鉄鋼以外は以前好調継続となりそうで、キャッシュインもありそうで、財務はかなりお金積まれて還元強化などもきてる感じでこのへんをどうみるかでしょうか。

評価。

PER9.34/PBR1.55ほど。 好調から足踏みに入る局面とみるとこんなもんか少々評価されてるかもしれない。成長ないいとなるとPER7台くらいはつくかもしれないし・・・なんだけどJFEシステムズとしては2015年以降でPER9加減くらいとなりそうで、もうわりと穏やかな評価はそうかも知れないくらいの位置。ここ数年成長感ない推移になりそうで株高にほいほいなるとなるのは考えにくいですがは配当利回り4.5%近くで長期視点ではまだ順調そうでそれで還元余力も大きそうなのが、まさかの大型還元などのオプションも期待しつつ配当ももらいつつ待つってのは結構機能しそうな。まあ何を重視によりますが。重視するものによっては普通に選択肢になるようには見えます。

NSW(9739)

順調なシステム開発会社。ここ10年ぐらいでずっと順調。その中で成長しながら利益率などあげてきた感じで、財務も健全でCFも潤沢。おおよその状態はJFEシステムズに近いとみなせる水準かも。還元などはしぶそうです。

評価。

PER10.9/PBR1.31ほど。 ほぼJFEシステムズと近い評価帯となりそう。総合力は近そうで、還元強いけどしばらく足踏みそうなJFEと、還元はあまりやる気なさそうだけど順調さが続いてそうなこちらで好みでどうぞとしか。

SRAホールディングス(3817)

順調なシステム開発会社としか。ほぼ上のNSWと近い見方できそうだとは。バリュエーションも含めて、正直大きな違いを見いだしにくいかもしれません。

JFEシステムズは主力の鉄鋼後退も踏まえてどうみるか?で違いが比較的大きそうですが。

評価。

PER11.83/PBR1.75ほど。 上とほぼ近い判断。正直なところ各ROE10%台以上を継続してだせてそうなものでそのへんのものをPER10近辺で拾うは長期的に妙味があるようには思えますね。だいたいROEで普通に市場平均以上でPER10くらいは市場以下で市場以上の質のものを市場以下の価格で買うってことになりますので。そのへんも考慮して。

JFEホールディングス(5411)

JFE様。GPT的に以下だって。

■ JFEホールディングス(5411)

事業モデル

鉄鋼事業が中核(JFEスチール)。

高炉メーカーとして日本第2位(1位は日本製鉄)。

自動車、建設、造船、家電など幅広い産業向けに鋼材を供給。

ほかに

エンジニアリング事業(JFEエンジニアリング)(エネルギー・環境プラントなど)

商社機能(JFE商事)(鋼材販売)

造船(ユニバーサル造船) などもグループ内に持つ。

大型設備産業なので景気敏感・資本集約型ビジネス。

競争優位性

高炉を持つ鉄鋼メーカーは参入障壁が超高い(莫大な設備投資が必要)。

長年の取引関係と品質信頼(特に自動車向け高級鋼板に強み)。

エンジニアリングや商社機能も内製しており、グループ内で川上〜川下をカバーできる体制。

ただし、世界の鉄鋼市場は中国勢(宝武鋼鉄など)との競争激化中で、市況影響が極めて大きい。

競争優位性とかぬかしてたので以下みたいなやりとりも。

このようなやりとりも。

それでGPTはこう言ってるけどシステム開発系はわりと配当狙いに適格すると思いますね。

ということでJFE様。

近年好調ですけど、長期足踏みもありそうで成長とみるのか。シクリカルの好調局面とみてたほうが無難な気はしますね。

元来BPSも伸ばすのもしんどいのが大手鉄鋼。も、目先は過去の水準を突き抜けて好調で、企業価値の向上をなしてきてるは一つの事実かもしれない。

そのへんを踏まえてどうぞなんですけど、シクリカルを好調期に拾うのは悪手となりやすいはあるんですが、なにげにありかもしれないんですよね。理由はPBRで0.4くらいは下手な不況期より低PBRだったりします。好況期に拾うのがNGな理由は株価が高くなってるからが主だと思うけど、わりとそれに当たらない可能性もあるかと。

まあJFEはPBR0.2とかもあるので、業績悪化に大型減損とかの展開になると地獄になるかもしれないんですけど。

参考データリンク

銘柄スカウター:https://info.monex.co.jp/news/2017/20171026_01.html

株プラス:https://kabu.plus

IRBANK:https://irbank.net/

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

とくにないぞ。そろそろ決算。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータとエクセルの黒グラフは以下のツールで作成しました。

投げ銭。この記事やブログが役に立ったとかあったら投げてくれると嬉しいです。codocのアカウント登録とログインが必要でクレジット支払いコンビニ決済ができます。

※有料部分の中身はありません。