基本データと取り上げた理由

株価:760円(人々は頑張ってなりあがってなんとかついていけたのも続かず折れて逃げ出したくなっている。)

基本データ

| コード | 企業名 | 市場/業種 | 時価総額(億) | 決算期 |

| 6157 | 日進工具 | 東証PR/機械 | 190.27 | 2025/03予 |

| 予想売上(億) | 予想営業利益(億)/利益率 | 長期平均営業利益率/年 | PER | PBR |

| 94.3 | 17.3/18.35% | 19.9%/18年 | 15.9 | 1.06 |

| 売上成長率(年複利/期間) | EPS成長率(年複利/期間) | BPS成長率(年複利/期間) | 予想ROE | 平均ROE/年 |

| 2.96%/18年 | 3.33%/18年 | 8.14%/17年 | 6.8% | 11.1%/18年 |

| 長期営業CF(億)/年 | 長期投資CF(億)/年 | 長期FCF(億)/年 | 長期平均FCF(億/年)/年 | 実績ROA |

| 274/18年 | -140/18年 | 134/18年 | 7.42/18年 | 6.93% |

| 総資産(億) | 自己資本(億) | 自己資本比率(%) | 配当利回り(%) | 配当性向 |

| 192.41 | 175.26 | 91.1% | 3.95% | 62.75% |

今日は分析。2025/2/26に楽しい株主優待&配当(https://www.kabuyutai.com/)の絞り込みで3月権利の利回り4.5%以上おすすめ度5のもの(対象127銘柄)から気になったものをチョイスして分析比較します。日進工具。切削工具。主にKABU+,銘柄スカウター,IRBank,株探からデータ取得今回データは2025年03月04日取得。

業績財務CF推移とそれに対する分析

業績

ざっくり業績推移をみてひと言「停滞蓄財」

QUOカード。3年待たないともらえませんがまつと結構な利回り。

製品。ドリルというか切削工具。エンドミルというみたい。

業績。2019年まで成長感あったけど以降は後退か足踏み気味。

利益率は20%近く高めですが、その中で増収時に利益率が高くなり減収時に利益率がさがる製造業ムーブ感。2001年からみて営業赤字も純損失もなくかなり底堅く利益はだしてるのはなりそう。

停滞理由をgrokさんに聞いてみた。

決算説明資料。

減収2020「⽶中貿易摩擦の激化や海外経済の減速に加え、新型コロナウイルス拡大に伴うサプライチェーンの寸断等から、当社製品を使⽤する⾃動⾞関連や電⼦部品・デバイス関連も影響を受け、工具需要が減少」

2021も減収も下期回復傾向「上期は新型コロナウイルス感染症の拡⼤により世界的に⽣産活動が停滞したが、下期は⾃動⾞関連のほかパソコン関連機器や5G対応スマートフォンの発売等が牽引し回復傾向。」

2022回復「コロナ禍からの景気回復傾向が継続、特に半導体関連が引き続き活況となった。自動車関連は半導体や部品供給停滞が影響し、復調には至っていない。」

2023よこばい「コロナ禍からの景気回復傾向が継続、特に半導体関連が引き続き活況となった。自動車関連は半導体や部品供給停滞が影響し、復調には至っていない。」

2024また後退「⾃動⾞関連は半導体や部品不⾜の解消により⽣産台数の持ち直しが⾒られたものの、⾦型向けの⼯具需要の回復には遅れが⾒られた。半導体や電⼦部品・デバイス関連も、全体的に低調に推移。特に中華圏向けが低迷」

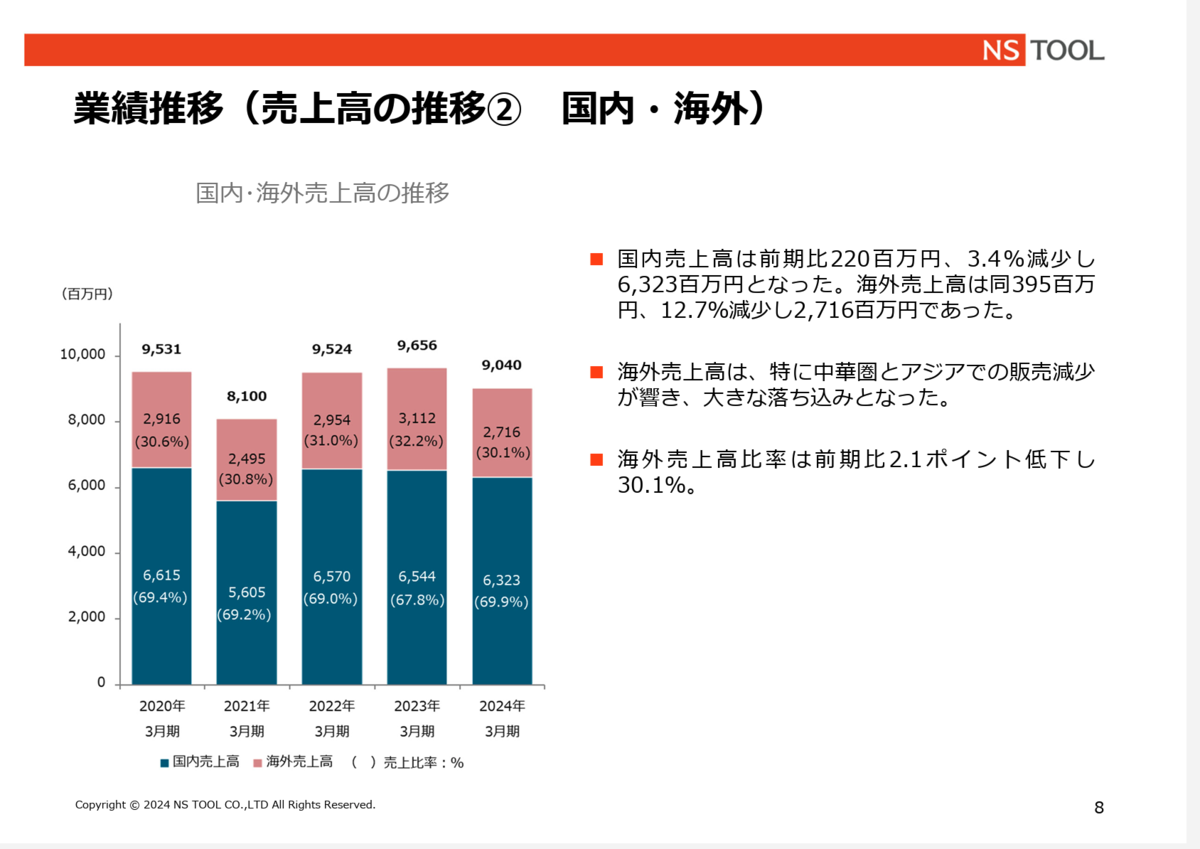

コロナで落ち込むのは解せるけど、その後は回復しそうなところにいろんな業界の不調がきて足踏みですね。目先の中国が不調をどうみるか。

海外が芳しくなさそうですね。国内は足踏み。

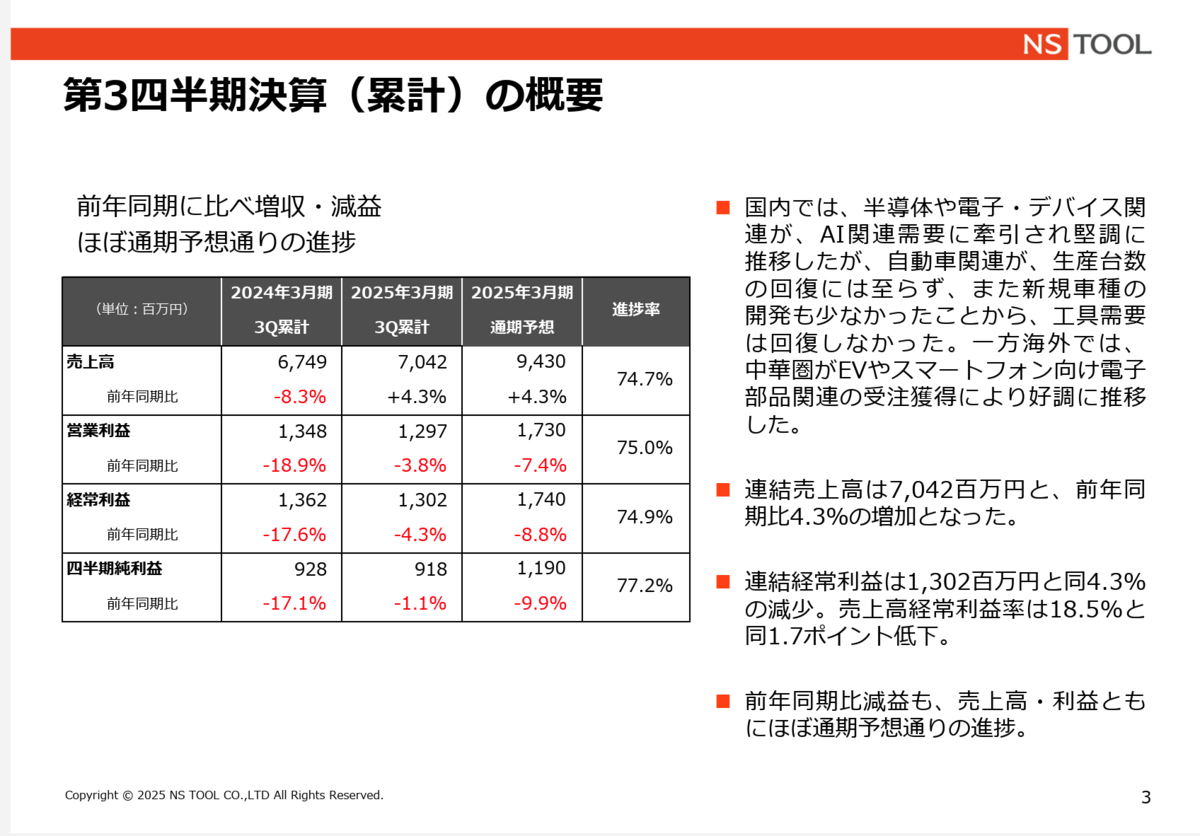

今期は、「⾃動⾞関連は供給制約の解消により⽣産台数の回復が本格化すると⾒込まれ、新規モデル開発による⾦型や部品向け⼯具需要の増加が期待される。半導体・電⼦部品関連は完成品の需要減退による在庫調整は⼀巡し、徐々に回復してゆくものと予想」で増収ですね。

増収で利益率改善傾向があるのでやはり最大のKPIは売上でしょうか。

目先3Qは増収ですね。もっとも順調でもなさそうで他業種の動向に左右されるシクリカル色はありそうです。

BPSなどわりと右肩かんある。BPS成長率で8.14%/17年はなかなか高いですがROEは一時期15%ほどあったのがさがってきて7%きって今期も下がるような推移で、配当性向も高まってるところもありこのペースは難しいか。

ROEが過去の水準に戻るなら面白そうではありそうですが。

原価率など。長期に原価率下がってないこともないですね。

(IRBankから)

総合して、結構優秀だったようにみえるけどやはり製造業で売れないと後退で、その中でコロナ以後は思うように回復がすすまず低ROE化が進んでいると。まだ会社の言う感じでも一長一短で足踏み感が強いような感じは。

財務

中身見なくてもいいのではないか。

(IRBankから)

有形固定だけ。

2020で投資したのが過剰になってる感はありますね。

CF

現金右肩。長期平均FCFで7.42/18年とかですね。

増配傾向でやってますけど、現金なども増えて安全志向は伺えますね。減配はあるので減配はないとするのは楽観的かと思いますが。

(銘柄スカウターから)

月足週足日足の値動き判断

月足であげてさげ

週足でさげ

日足でもみあい

確認。

評価・売買判断

テクニカル的には、2011年103から2018年1875と結構株高したものの1875以降は889などもつけて三角持ち合い気味に調整してたが2022年以降はわりと一方的な下落で、目先は889もわり722まで。2002年以降はほぼ見せ場もないかくらいでいかにも弱い推移ですね。。週足で一方的で北も目先日足でもみ合ってる感じですので、ここをこらえて反転にでると上昇に転じるのも期待できるかもしれない。いろいろ日足安値722でしょうか。ここを切ると基準になりそうもないのでわりと底なし感になりますが。

ファンダ的には、エンドミル工具。基本増収時により増益減収時により減益のシクリカルな製造業にはなるが、利益率も高く業績自体は安定で財務もド健全でわりと優良企業然とはしてるんだけどコロナ辺りまで続いた成長がコロナ後は他業界の不調に引っ張られ回復が進まない感じはあり足踏みでROEが下がってきてる感じはありますのをどうみるか。この先の復調をみるかですがひとまず目先は足踏み感。

みたいな中でも財務健全で現金増してるところありで、配当や優待の維持能力自体は高そう。減配してますけど。あとはコロナ直前に投資して活かせてない感もあるのでどうか。いろいろ売上回復すれば面白そうですが今はそんな雰囲気でもなく。

評価。

PER15.9/PBR1.06ほど。まずは2018年以降でみると日進工具としてはわりと低PBRなんだけど、もっと前にはPBR0.6台とか0.4台もあるというのは留意点。それで目先のROEは過去のそれくらいのところにいたところに近い水準ってのは一つの事実となりそうで、2022年以降株安が続いてるけど歴史的にはそこまで低評価でもないはそうかもしれない。

とかもあり主力とかだとそんな妙味もないかもはあるんですが、3年持つの前提で配当優待で減配込みで5%に低ROEでも3%くらいはBPSも伸びてるので合わせて年8%をPBR1ほどはまあ見れる水準かなとは。基本財務もよくでまた隆盛するオプションもみながら付き合うのはそんなに。幸い単元小さくもあり優待分散のひとつならPBR0.4とかにされてもさほど痛くないですし優待銘柄としては結構適正もあるかもしれないとは。

リンク

KABU+:https://kabu.plus/

銘柄スカウター:https://monex.ifis.co.jp/index.php?action=tp2&sa=report_zaimu&bcode=6157

株探:http://kabutan.jp/stock/?code=6157

IRBANK:https://irbank.net/6157

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

特になんかある感じでもないですよ。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータとグラフは以下のツールで作成しました。

投げ銭。この記事やブログが役に立ったとかあったら投げてくれると嬉しいです。codocのアカウント登録とログインが必要でクレジット支払いコンビニ決済ができます。

※有料部分の中身はありません。