基本データと取り上げた理由

株価:1882円(人々は調子に乗って叩きのめされたが闘志は失われていない。)

基本データ

| コード | 企業名 | 市場 | 業種 | 時価総額(億) |

| 3983 | オロ | 東証PR | 情報通信 | 310.9 |

| 決算期 | 予想売上(億) | 予想営業利益(億) | 予想営業利益率 | 予想純利益(億) |

| 2022/12予 I | 61.8 | 20.5 | 33.17% | 14.4 |

| 売上成長率(年複利/期間) | EPS成長率(年複利/期間) | BPS成長率(年複利/期間) | 長期平均営業利益率(平均/年) | 長期平均ROE(平均/年) |

| 16.1%/8年 | 33.9%/8年 | 27.9%/7年 | 25.5%/8年 | 23.9%/8年 |

| PER | PBR | 予想ROE | 実績ROA | 配当利回り |

| 21.61 | 4.5 | 20.92% | 15.86% | 0.78% |

| 総資産(億) | 自己資本比率 | 長期営業CF(億) | 長期投資CF(億) | 長期FCF(億) |

| 93.47 | 63.2% | 71/7年 | -10.9/7年 | 59.9/7年 |

今日は分析。銘柄スカウター10年スクリーニングで5年売上営業利益10%成長以上のものでROICソートして上位のものから気になったものをチョイスして分析します。オロ。ERP。主にKABU+,銘柄スカウター,IRBank,株探からデータ取得今回データは2023年01月23日取得。

業績財務CF推移とそれに対する分析

業績

ざっくり業績推移をみてひと言「あげあげ」

セグメント。クラウドとDX。

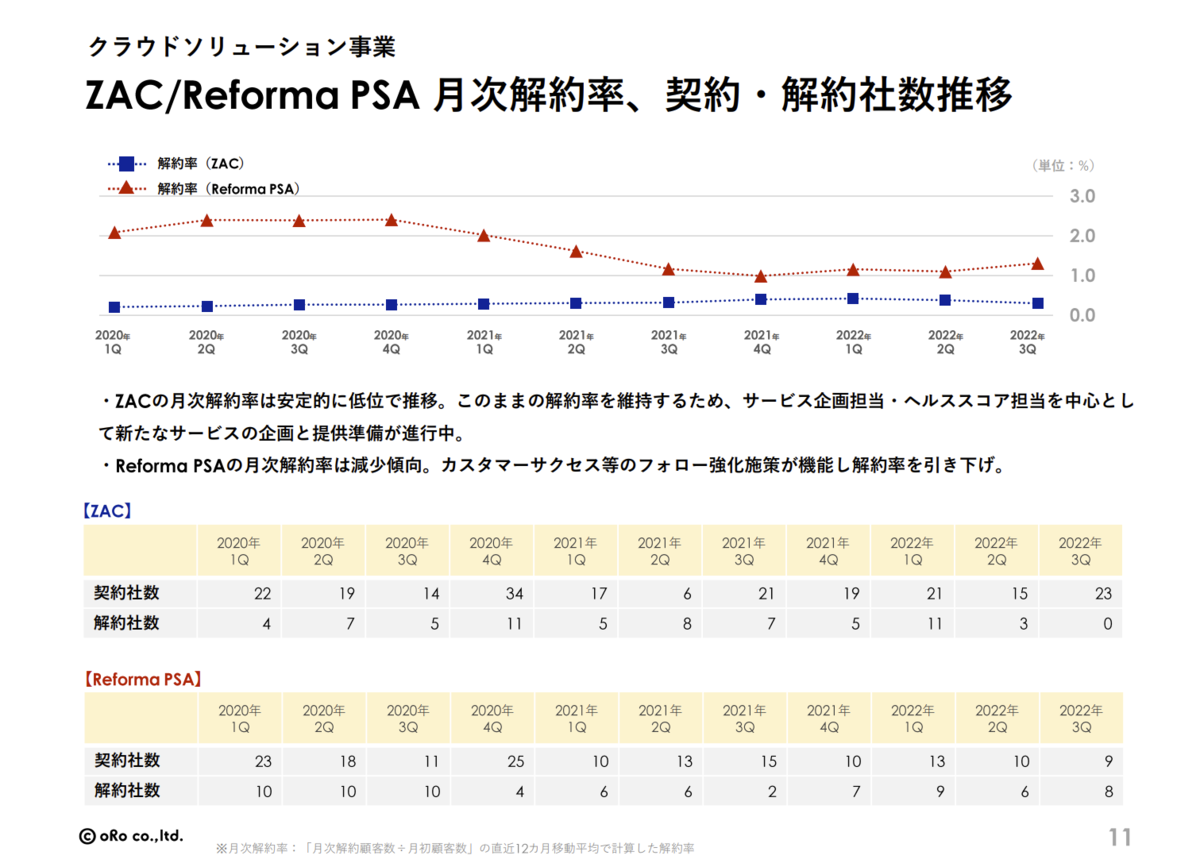

主力クラウド。ZACがより主力みたいですね。

クラウドERP ZAC | 業務を効率化し、人と時間を味方に | 株式会社オロ

Reforma PSA | クリエイティブ業のための案件管理システム | 株式会社オロ

どちらもできることが幅広く業務基幹ソフトって感じでストック性高そうな。

ZACは解約率低いですね。PSAはそれより上。

契約数は右肩。このあたりはクラウド系として理想的に近い推移ではないだろうか。

でこれはクラウドで会社としてもクラウド推しっぽいですがDXも無視できる規模ではないんですがこれはストック的な感じでもなくQでブレがありそうですが伸びる方向はそうですね。

このへんはクラウドのストックが右肩の安心感から落ちるところ。

そんな感じですが全体業績は以下。増収も続いてますが利益率もあがって市場でもピンのピンのほうになってますね。

増収と共に原価率が落ちてきてます。

もちろんEPSBPS伸びていてROEも伸びる傾向で20%にも乗せてますね。

ざっとみるに端的には成功したSaaS企業。DXとかもあるけど基本的にクラウドの特にストックの増収に注目して成長を見守る感じにみるのがいいのではないか。

・・・なところですが、収益性は極めて優秀なことは疑いないのです増収率が二桁届く程度で高成長ではないというのは一点。目先3Qでは増収二桁にも届いていなく、成長鈍化もちらついている局面なことは注意点かもしれません。まあ過去も減収あったり増収一桁とか10%台もありもともとそういうところもありましたが。

財務

前期末、総資産93億で流動77億で現金59億、有形固定9億で有形固定増やしてるけど基本的に流動より。

負債34億も契約負債とかが多めで有利子負債もないし、だいたい負債<現金。

はい、成功したSaaS企業でソフト企業ですね。

CF

はい、 営業CF71/7年で投資CF -10.9/7年でFCF59.9/7年です。投資収益効率7:1でこれが成功したソフト企業で極めて高いCF創造能力をもってるにはなりますね。

増配しながら現金積んでますが、2021には自社株買いも入ってきてますね。

まあ高いCF能力あってもバリュエーションは問題になってはきますけどね。

月足週足日足の値動き判断

月足であげてさげ

週足でさげ

日足であげてきてる

確認。

評価・売買判断

テクニカル的には、上場2017で2021までに安値高値で658から4725まで大きく上昇も、4725以降は続落が続き1381と3分の1以下ですね。1381からは目先反転感ありますね。

一応上場からは上昇となり長期上昇とみなしこれが続くとみるかどうか。目先は反転感あるので週足逆張り日足月足順張りとはみれるので入るのも一つの選択。

下は1381を基準にするしかないですかね。もう結構離れてるのもありますし、伸びるときは早いけど落ちるときも早く深くって部分はありそうで、これはグロース全般そうですがそのような扱いづらさはあるのでそこは(全般的にですが)注意点。

ファンダ的には、成功したSaaS企業。DXも無視できない規模だが会社もSaaS推しでクラウドの推移が重要そう。目先まで順調で会社として極めて高い収益性を示して、故にと言うか極めて高いCF創造能力もあるしそれに支えられ財務はど健全です。

ただ、高成長ではないですね。成長鈍化の疑いも。

評価。

PER21のPBR4.5。低評価ではないし高評価の部類に入るとは思うけど、会社の傑出した収益性にしては高い評価とは感じられないというか、ちょい前までPER50程度以上平気でされてきたってところでどう考えるか。

というかバリュエーションの多くは成長性の評価になりそうで、成長鈍化はあるのか?あるいは鈍化したとしてどのへんに評価を置くかの(他の投資家との)綱引きって部分が大きそうでどう考えますか?ってかんじでしょうか。

ひとまず目先は評価訂正に動く方向のようですが。PER15を基本と置くと基本より遥かにいい状態の企業には見えますが。さてどうなのでしょう。

リンク

KABU+:https://kabu.plus/

銘柄スカウター:https://monex.ifis.co.jp/index.php?action=tp2&sa=report_zaimu&bcode=3983

株探:http://kabutan.jp/stock/?code=3983

IRBANK:https://irbank.net/3983

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

決算期ですがとくになんかあるでもなく。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータとグラフは以下のツールで作成しました。