投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもあとから見なおして俺って馬鹿じゃんと問題認知確認するためにやりましょうという課題ですので、ここに書いてあることを真に受けて損しても知りません。 今日は比較。業績データはだいたい銘柄スカウターさん。株価・指標データは株プラスさんで財務は最新通期実績。またIRBankさんも見ながら記事を作ってます。

比較銘柄

株価

5770円(人々は、跳ね返されながらも格上に食らいつき続けている。)

各企業の数字と比較しての感想

| コード | 9684 | 9697 | 3635 | 2332 |

|---|---|---|---|---|

| 企業名 |

ホールディングス |

カプコン |

ホールディングス |

クエスト |

| 市場 | 東証一部 | 東証一部 | 東証一部 | JQS |

| 業種 | 情報通信 | 情報通信 | 情報通信 | 情報通信 |

| 時価総額(億) | 7070.1 | 8330.0 | 6974.0 | 74.8 |

| 株価 | 5770 | 3075 | 4150 | 1363 |

| 決算期 | 2022/03予 | 2022/03予 | 2022/03予 | 2022/03予 |

| 予想売上(億) | 3,400.0 | 1,000.0 | 710.0 | 118.6 |

| 予想営業利益(億) | 500.0 | 420.0 | 315.0 | 8.9 |

| 営業利益率 | 14.71% | 42.00% | 44.37% | 7.49% |

| 予想純利益(億) | 350.0 | 300.0 | 320.0 | 6.5 |

| 売上成長率(年複利/期間) | 5%/15年 | 2%/15年 | 7.5%/11年 | 3.7%/15年 |

| EPS成長率(年複利/期間) | 7.6%/15年 | 11.5%/15年 | 25%/11年 | 5.5%/15年 |

| BPS成長率(年複利/期間) | 4.5%/14年 | 7.3%/14年 | 9%/10年 | 2.3%/14年 |

| PER | 19.70 | 21.88 | 21.56 | 10.95 |

| PBR | 2.52 | 4.72 | 3.89 | 1.29 |

| ROE | 12.8% | 21.6% | 18.0% | 11.8% |

| ROA | 10.4% | 18.3% | 16.8% | 8.9% |

| 配当利回り | 1.53 | 1.17 | 2.36 | 2.93 |

| 配当性向 | 30.0% | 25.6% | 50.9% | 32.1% |

| 総資産(億) | 3361.4 | 1637.1 | 1906.7 | 72.3 |

| 自己資本(億) | 2423.7 | 1207.9 | 1648.3 | 52.0 |

| 自己資本比率(%) | 72.1 | 73.8 | 86.4 | 71.9 |

| 一言感想 | あげ | 増益 | あげあ | びあげ |

今週は比較。2022/4/2で投資勉強会参加してそこで耳にした銘柄で気になったものをチョイスして比較します。比較の会社と数字は上記の通り。各データは2022年04月01日取得。スクウェア・エニックス・ホールディングス。円安で輸出がいいよね?という話ででも原材料費を価格転嫁できるやつでないといや、ゲームなら原材料費もいらんでしょ?ということでスクエニ。比較に同業っぽい。ゲストにスクエニと言えばドラゴンクエストでクエスト仲間のクエスト。

スクウェア・エニックス・ホールディングス

業績

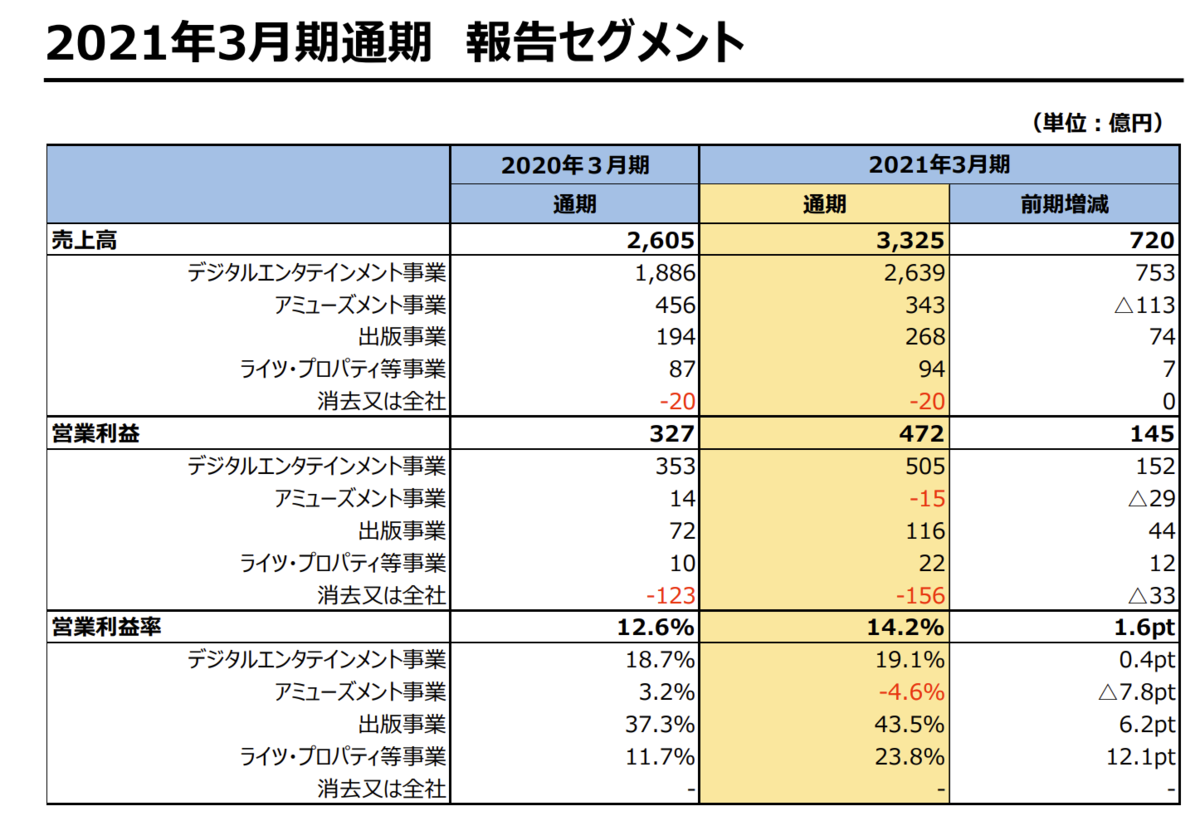

ドラクエとFFを中心に様々なIPを持つ

エンターテイメントがゲームでアミューズメントがタイトーステーションとかのアミューズメント機器。出版は出版でライツ~はライセンス関連ですね。

いずれもゲームを中心にして強いIPがあってのものとなりそうで、ドラクエを売りつつスライムのぬいぐるみをUFOキャッチャーで提供してゲームの攻略本や漫画を出版して、他社にドラクエのフィギアを出すとなるとライセンスを提供みたいな感じですね。

で、今回は円安でも良さそうなという連想なので海外比率をチェックしますと・・

普通に海外比率が高くてグローバル企業ですね。為替の影響はあまりないか円安は恩恵ですかね?

というわけですが、ゲームはわりと業績が乱れそうですが過去をざっとみるというほど乱れないですね。2010年とか大きく伸びて戻ったりはしてますし、時折減収などもあるんですが長期には業績は伸びてきてますね。

増収2010は、ヒットゲームが多かったようですね。

2013年は営業赤字「昨今のゲーム事業の環境変化を踏まえ、開発方針の変更、組織体制の見直し、一部ビジネスモデルの変更等 を行うこととしました。これらによる特別損失の発生を主要因」

というかんじであまり為替などで業績が動くようにはみれませんね。

2013年の組織体制見直し以降でも原価率低下してる感じで増収ゆえもありそうですがこの視点でも円安はあまりマイナスにならないような気はします。

目先も3Qも上方もとまない増収増益で好調な感じですね。アミューズメントも黒字化してるようですね。

そんなわけで普通に好調だし、おそらく円安とか資源高もあまり影響がないのでは?とは。半導体不足はちょっとわかりませんが短信3Qでは半導体という単語はでてないですね。

財務

財務は良さそう。特に2015年以降は自己資本比率70%超。

3Qで総資産3640億で流動3085億で現金1442億有形固定200億程度でこれは順調なソフト会社の資産構成とは。

負債は895億でうち流動負債781億で主な負債が手形類258億のその他380億とかで有利子負債もない感じなのでこれも問題ないとしか。

2013年以降だとBPSは右肩。

CF

営業CFは安定。投資してFCFもだいたい安定ですね。

ただ還元するとあまり現金増えてないかな?とは。増配傾向ですので、余裕分は増配に来てそうです。

逆に言えば減益は減配になりそうというかしてますね。

カプコン

業績

最近というほど最近でもないけどやってたりする。・・ので流す感じで。

長期にわりと安定的に利益がでててBPSくらいは右肩でしたが、近年ぐっと利益率が上がってきてます。

目先は利益率40%のROE20%と傑出した収益性を見せるくらいまでなのですが、この主因は資料などでも比率とか明記されてなさそうですがライセンス収益のせいとはなりそうですが今期はヒットにも恵まれ目先は弾けた収益を見せるに居たりと。

その他最近平均年収30%増とか

カプコン、正社員の年収を30%増額 22年度から 従業員が働きやすい環境を整備 - ITmedia NEWS

毎期10%以上増益とか意欲的な目標(2016年以降はできてる)

開発力強化に

過去作をデジタル販売とか。

とかとかでわりと意欲的な感じで、開発力高めて良作を投じてそれを長期にわたってデジタル提供してストック化みたいな感じと一方Eスポーツとかライセンスも強化を目指すみたいな方向性を出してきてますね。

この方向性に賛同するかみたいなかんじでしょうか。

財務

資産増で、自己資本比率も改善ですね。目先は収益性が上がったのでその動きも加速感で現金がどかんと積まれつつあるみたいな。

もう中身見なくても問題ない雰囲気。

CF

営業CFはだいたいでてますが、上下は激しくやはりこのあたりはヒット次第なところはありそうです。とはいえヒットがなくても赤字にはならない程度にはだいたい安定ですが。

還元強化しながら現金積んでる感じ。減配はない模様。わりと還元は余裕感ありますね。

コーエーテクモホールディングス

業績

大手老舗ゲームメーカーからするとあまり目立たないけどなにげに相当な高利益率企業。高い利益率が原価率下がる形でぐんぐん下がってる。

まあその代わり成長率は控えめだったのですが、2021で弾けた感じ。

普通にソフトがヒット。アジアに強いのが特徴となりそう。三国志が中国にかな。

それで今期も好調で上方で「『三国志・戦

略版』(国内では『三國志 真戦』)が、中国でのキャンペーンや各地域でのアップデートにより、好調を維持しています。国内及び台湾・香港・マカオ地域で配信中の自社開発スマートフォンゲーム『三國志 覇道』も、新規イベントを開始するなど各種施策に取り組み、収益に貢献しました。パッケージゲームでも、複数の新作やリマスター版を発売し、リピート販売も堅調となりました。また、金融市場が不安定な環境下においても有価証券売却益を計上し、営業外収益も高い水準」

とかなりの増収増益でわりとここ二年は弾けてる感がありますがこれを一時と見るか成長と見るか。

とりあえず中期計画は意欲的。

とまあ順調だし意欲的なんだけど、会長の投資力とかいろいろ話題もありますが、会社自体は収益性が抜けて高く総合的にはかなり強い会社には見えたりします。

おそらくこの夫妻が経営者として抜けてるのではないかとは。

信長から乙女ゲームまで… シブサワ・コウとその妻が語るコーエー立志伝 「世界初ばかりだとユーザーに怒られた(笑)」

財務

財務はすごくいい。

目先3Q総資産2525億で流動1084億に有形固定408億有形はなにげに多くそして増えてます。普通に副業としてますね。

不動産事業 / その他 | 事業紹介 | 株式会社コーエーテクモホールディングス

そして有価証券が多いですね。1600億ほど有価証券です。

という感じに投資類が多くてこのあたりは会長の影響が大きそうです。

投資有価証券も長期に伸びてますね。推移見ると時価評価してなく処分時に反映してそうには。間違ってるかも。

とはいえ全然お金持ちで財務上は問題ないとはなりますね。

ただ投資資産が多いが故に投資損などで赤字などはでそうなのでその辺をどうみるか?はありそうですが。

CF

CF出ないはずがない。FCFも長期的にはでますね。ただ有価証券買ったり不動産買ったりするので現金は増えてないし資産構成からは少なめです。

余裕分はみな投資に回してそうですね。

増配傾向。配当性向自体は高め。配当性向50%と言ってるので減益などあれば減配はありそうですね。今のところないです。減益が。

日足週足月足の値動き判断

日足でさげ

週足であげてさげ

月足であげではないか

確認。

評価・売買判断

テクニカル的には、2013年以降でおおよそ上昇で943から2020年に7460まで。以降は調整感もあるドローダウン感。

2018年にもドローダウンを越えて上昇をとってるのでその再現を狙うか狙わないか。狙うとならどこかで上昇反転となるので、その反転点を測りながらとなりそうで、それだとやはり7460以降の調整安値5050なのではないか。コロナ安値3695とかでもいいかもだけど。日足目先だと目先高値5800を破ってるので週足反転もみられるかもしれないね・・くらいで。

ファンダ的には、強いIPをたくさん抱え浮き沈みのあるゲームのイメージはあるかもだけど存外安定的だしそして成長傾向。ただヒット次第で業績に上下はあり得るので過信は禁物。海外比率は高いとか円安などはさほど影響ないというか過去を見る限りあまりないといか短信でも為替差益とかはあるけど本文には為替も円高も円安も資源の単語もでてませんね。まあ為替損益で30億ほど利益でてますが。

財務CFは問題がないとしか。還元は余裕分は出してる感じで現金はさほど積んでないですし故に減益は減配になりそうというかなってますのでこの辺をどう考えるか。

あとは、ROEや利益率は低くはないけど目立つほどは高くはなく傑出した成長性や収益性をもってるか?というならNOとなりそう。

評価。

PER20とかPBRT2.5。状態を素直に見て成長率や収益性などを踏まえると絶対的には安くは見えませんね。この程度のバリュエーションで成長性や収益性にもっと優れる会社はかなりあるのでは?というのはそうですね。

ただなんだかんだいいながら人気企業となりそうで人気は常にあるが故ともみなせるしスクエニとしてはPER20切りはわりと珍しいくらいになりそうで、目先業績も好調で成長しているとなるわけで状態のいいスクエニをスクエニとしては低いバリュエーションで拾うという視点はもてますね。このへんをどう考えるか。

赤字出さないしBPSくらいは右肩な感じですが長期に成長しているという感じはなかったのですが近年はライセンスがはじけてまたヒットにも恵まれ大きく利益がのびてきて目先は傑出した収益性を見せるまで。会社も意欲的に増益目標に従業員待遇の改善など戦略的な施策も出してきてますし、実際に増益が続いてきてるところですが、これを作った数字とみるかこれからも作れるか?みたいな視点というか端的には会社の計画を信じるか信じないかみたいなところな気はします。

財務CFは問題なし、目先の業績も弾けてます。が、利益率などは来るところまで来てしまってる感もありますし売上も大きく伸びてるか?いうと微妙感もあるのでだから計画通りに行くかどうかみたいな。

評価。

PER22ほど。現在のROEとか増益率を維持できるなら評価が低いとせざるを得ないのですができるかですよね。

PERでいうとPER22ほどはカプコンとしてはほんとにとくある水準でいわば評価的には通常運転なので故に大きく増益したPERで通常運転なのであまり減益などは織り込んでないとはいえそう。同時に増益もあまりみられてなさそうでいかにも様子見な評価水準には見えるところで。まあなのでほんとに計画ができるか?できないか?みたいなところがポイントになる気はしたりはします。

相当に堅い業績のゲームメーカー。

三国志なども強くアジア方面に売れてきて特にここ二年は絶好調感あります。

総合してかなり安定的で高利益率。ROEなどはさすがにここ二年ははねてますが以前はさほど高くなくこのあたりは財務に余裕をもたせてる保守傾向は見て取れます。

弾けてきた業績をどうみるか?になりそう。さすがに短期に伸び過ぎ感はあれど計画通りといえばそうで計画はさらに上をみています。

CFも財務も問題ない。というか投資も強く豊富なCFを投資にも向けて投資でも順調な成績を収めといろいろとチート感のある企業には。やっぱり経営者が優秀なんだと思う。

評価。

PER20ほど。見せてる状態としては普通に見れる水準までには。というかPERでコーエーとしてよくある水準でいかにもニュートラル。

これは絶好調でROEなども上がってる中なので絶好調なのに評価が上がってないとは見れなくもないし、ROE下がるでしょ?って織り込んできてるとも取れます。まあ計画ができると思うなら拾うのもいいのではないかと思います。減益はまずいと思います。ありえる気もします。その意味では投資判断は難しいですね。

クエスト

当然ながらドラクエとは何も関係ないと思われるシステム開発会社ですが、原価率80%超をみるに開発案件を受注して開発者雇って開発やらせる労働集約系開発会社とはなりそう。ですが業績はかなり固く長期に赤字もなく売上も地味に伸ばしていてBPSもゆるく伸ばして来てます。ただ2017年あたりまで低ROEだったのでそれまでは低成長率ですね。ですが以後は利益率は上る感じでROEがあがってますね。

2018年の薄利以降のことで2018年に特損とか切った効果かな?と思ったけどそうでもなく、2019「増収効果及びプロジェクトマネジメント強化による採算性の向上」とかの理由っぽく。まあいずれにせよROEが上がってきててこれが一時か永続か?みたいな。

3Qで増収増益ですね。

財務はよさげで有利子負債もなさそう。CFも安定感ありFCFはだいたい出しつつ現金積んでますね。ゆるく増配。

似たような競合も多くあまり目立つ感じでもない中でPER11のPBR1.3ほど。いかにもそれっぽい評価。現在の居ROEを維持する前提でみると高い風にはみえません。というかクエストとしてはわりと低いPERになりそう。もっとも業種全体で評価落ちてそうであまりすぐ評価が戻るとも思わないほうが良さそうだし、これもROEが落ちるとやっぱり厳しそうな気はしますけど。

参考データリンク

銘柄スカウター:https://info.monex.co.jp/news/2017/20171026_01.html

株プラス:https://kabu.plus

IRBANK:https://irbank.net/

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

通常運転でございますね。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータは以下のツールで作成しました。