投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもあとから見なおして俺って馬鹿じゃんと問題認知確認するためにやりましょうという課題ですので、ここに書いてあることを真に受けて損しても知りません。 今日は比較。業績データはだいたい銘柄スカウターさん。株価・指標データは株プラスさんで財務は最新通期実績。またIRBankさんも見ながら記事を作ってます。

比較銘柄

カプコンとその他

株価

3005円(人々は、突き抜けてきたが目先の勢いは衰えてきている。)

各企業の数字と比較しての感想

| コード | 9697 | 7832 | 4728 | 3768 |

|---|---|---|---|---|

| 企業名 | カプコン |

ホールディングス |

トーセ | リスクモンスター |

| 市場 | 東証一部 | 東証一部 | 東証一部 | 東証二部 |

| 業種 | 情報通信 | その他製品 | 情報通信 | 情報通信 |

| 時価総額(億) | 8140.3 | 16019.5 | 62.6 | 69.7 |

| 株価 | 3005 | 7216 | 806 | 923 |

| 決算期 | 2022/03予 | 2022/03予 | 2021/08予 | 2022/03予 |

| 予想売上(億) | 1,000.0 | 7,500.0 | 61.3 | 35.5 |

| 予想営業利益(億) | 420.0 | 750.0 | 2.4 | 6.6 |

| 営業利益率 | 42.00% | 10.00% | 3.83% | 18.45% |

| 予想純利益(億) | 300.0 | 520.0 | 1.0 | 4.3 |

| 売上成長率(年複利/期間) | 2%/15年 | 3.3%/15年 | 0.6%/14年 | 6.6%/15年 |

| EPS成長率(年複利/期間) | 11.5%/15年 | 5.2%/15年 | -9.5%/14年 | 10.4%/15年 |

| BPS成長率(年複利/期間) | 7.3%/14年 | 4.3%/14年 | 0.7%/13年 | 4.4%/14年 |

| PER | 21.38 | 30.48 | 62.97 | 16.00 |

| PBR | 5.31 | 3.11 | 1.04 | 1.3 |

| ROE | 24.8% | 10.2% | 1.7% | 8.1% |

| ROA | 18.3% | 7.1% | 1.4% | 6.5% |

| 配当利回り | 1.2 | 0.67 | 3.1 | 1.57 |

| 配当性向 | 25.6% | 20.3% | 195.3% | 25.1% |

| 総資産(億) | 1637.1 | 7327.8 | 70.4 | 66.6 |

| 自己資本(億) | 1207.9 | 5105.2 | 59.8 | 53.0 |

| 自己資本比率(%) | 73.8 | 69.7 | 85 | 79.6 |

| 一言感想 | 利益率上昇 | びあげ | 停滞 | あげ |

今週は比較。 ROIC変則3年平均(https://kamomenotoushi.hatenablog.com/entry/2015/10/18/000000)で15%以上のもの(525銘柄)を市場統計推移記録表にかけ2021/7/2と2021/4/2で比較をしEPSを20%以上増かつROE向上(127銘柄)でささらにPERを20%以上下げているもの(81銘柄)からチョイスして比較します。普通に収益性高めでかつ今期決算でより効率的になりつつEPSも増えそうだけど評価が落ちてるものを拾う意図。分析が入ってきたので3日分。比較の会社と数字は上記の通り。各データは2021年07月16日取得。カプコン。モンスターハンター。スト2でも。比較にゲームっぽい。ゲストにモンスターつながりリスモン。

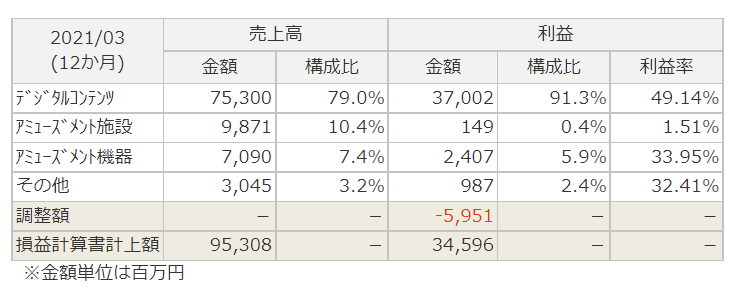

カプコン

業績

セグメント。デジタルコンテンツがいわゆるゲーム。コンシューマとスマホはわけてないですね。アミューズメント施設はゲームセンターみたいなもんでアミューズメント機器はパチスロとかでね。

目を引くのはデジタルコンテンツの利益率。ただこれは前期にヒット作が多く出た感じなので続くとみるかどうかは意見も分かれそうです。

コロナ恩恵もありそうですが、計画は強気ですね。「主力事業のデジタルコンテンツ

事業を成長させ、中期経営目標の「毎期10%営業利益増益」の達成に取り組んで」とかは言ってますね。一応過去の計画は保守的な傾向はありますね。

その他過去はやはりヒット作に左右されそうで売上は2015年減収38%とか結構売上はぶれますが意外に利益は安定的です。わりと高利益率でかなり優秀な感じはありBPSくらいは右肩。

その中でだからやはりコロナで加速感もありそうな中絶好調と言えますが、ここから計画通り更に伸ばせるか?みたいところかなあってところは。

あとは利益はここ二年は原価率がぐっと下がってます。ここ2年は「協業タイトル『街霸:対決(ストリートファイター:デュエル)』(Android、iOS用)の中国でのサ

ービス開始に伴うライセンス収益が利益に貢献」って言ってるのでライセンス収入がかなり利益出してそうです。

財務

資産増。目先1637億のうち流動1273億に現金710億現金は伸びる傾向。有形は210億程度で増えてない感じですね。

負債は増やしてない感じですね。借り入れももありますがこれも増えてないですね。というか減ってる。

と、言う感じで順調なソフト会社ですねって感じ。

CF

営業CFは安定的ですがときどきマイナスもあるのと、2018年以降は水準が跳ねてますね。 2017年以前は低いのでこのす順に戻るのは不味そうです。

あとは設備投資はさほどいらないのでだいたいFCFも営業CFと同じ傾向。目先は絶好調感あるので増配しながら現金積んでます。

順調なソフト会社という他。

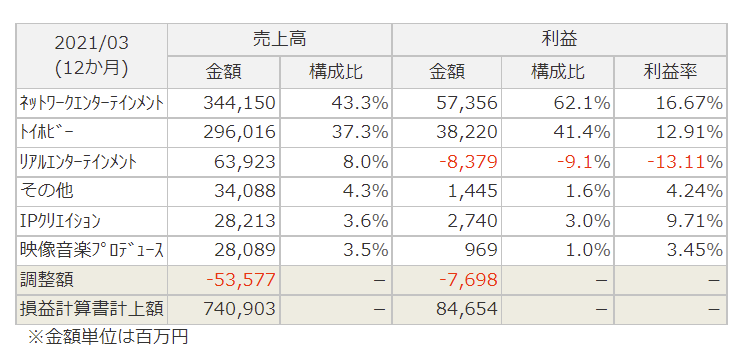

バンダイナムコホールディングス

業績

ネットワークがいわゆるゲーム(ナムコよりでしょうか)。トイホビーがいわゆるおもちゃ(バンダイよりでしょうか)。

2010年あたりは減収で利益も大きく減ってますが、その後はだいたい増収で利益率も安定してるので増益傾向ですね。毎期増益するほどではないですが売上はかなり堅そうな推移なのでやは売上で順調性を測るのがいいのではないでしょうか。長期順調です。

カプコンほど高収益って感じでもないですが、悪い水準でもなくそして利益率ROEROAも安定的で原価率もじわっと下がってる感じで良化が続いてる感じです。

成長というより改善よりな印象ですがやはり順調って印象。

目先通期、増収増益。計画では減益ですが増収ですしやはり順調の範囲内では?計画は保守傾向ですし。

財務

資産7300億で流動4500億ほど。資産増で流動は伸びる傾向。現金も2000億ほどで自己資本比率も高く健全だが2017年以降は現金は増えてない感じなのをどう考えるか。

とはいえ現状は何も問題ないですね。

CF

営業CF安定。ここはカプコンなどより盤石感あります。投資もしてるけどFCFはほぼプラスですね。マイナスの年も貯金とか有価証券買ってないとプラスみたいなもの。

このあたりは事業の多角化のせいかなあとも思いますがより盤石感ありますね。で、現金は余裕分は還元に回してそうですね。手元に2000億位残して残りは還元みたいな。

高配当性向になってますが、その分利益連動感もあり実際減配もわりとはいるのでそこは注意かもです。

トーセ

業績

ゲームソフト受託開発会社。

長期に業績は停滞感ありますね。赤字こそ見当たらないですが、利益率も高い感じでもなくROEならずっと5%も取れてない形。BPSくらいが地味に伸びてないこともない位でしょうか。 0.7%/13年程度の成長率ですが。

という感じに停滞蓄財。というか蓄財も微妙で現状維持にいっぱいいっぱいくらいかもしれない。いかにも下請け感。とりあえず立場の強さは感じません。原価率も75%くらいを維持ですね。

今期3Qは仕事を多くやった感もあり大きく増収ですね。ただ利益は前年割れです。計画でも近い感じ。このあたりでもなかなか厳し目な印象。

財務

財務は健全。自己資本比率は84%とかで借り入れもなし。

総資産70億で流動40億は増えてる感じでもなく、固定資産は投資抑えてそうで減ってる感じですね。

負債は減ってる感じですね。資産横ばいの中負債は減らす感じでわずかにBPS伸びてるという感じ。

CF

営業CFは出て投資はあまりしてないのでFCFも出て還元したら終わりという印象。

配当はずっと同じ額を据え置いてますね。配当性向などは高く現収益からはなかなか重そうです。配当配るだけでやっと感はあります。まあある意味株主のために働く会社です。

日足週足月足の値動き判断

日足でさげ

週足であげからさげっぽい

月足であげ

確認。

評価・売買判断

テクニカル的には、月足レベルではかなり一方的にあげ。コロナ安値1200円からかなり上げてる印象だけど。2016ー2018年でも3倍以上とかあるので再現といえば再現。

ただやはりコロナからは躍進感あり、その中で目先は崩れてるのでこれが長期上昇をく崩すまでに発展するかどうかでしょうか。基準は去年末安値2332あたりですかね。目先は今年安値3160は割れており目先は下落感強いのでちょっと注意でしょうか。あとはコロナ安値1200あたりですがこれは遠いですね。やはりさすがに好調なところはありだから下落に向かうと底なし感はあるのでだから注意は必要かなあとは。

ファンダ的には、順調なソフト会社。ヒット作にも恵まれてるところもありそうだしコロナで加速もあるかもです。それで目先は絶好調感ありますが、絶好調はいいですけど、毎期10%増益の強気感もある計画を為せるか?がポイントでしょうか。計画はそれ以上で更に強気ですが過去の計画自体は保守よりって部分はあります。

ライセンスで貢献とかもありそうですが目先相当利益が出てます。利益率やROEROAなど相当高水準で収益性の高さもあり財務CFもスキがなく、市場でも傑出した企業とはなりそうです。

なところですが、根本的にヒット作に左右される人気商売の中でこれを維持できるか?がポイントですかね?

評価。

PER21ほど。これは現状のROEROA水準を踏まえるとちょっと評価低めにも思えるところです。これは計画未達くらいは織り込んでそうにも思えます。ヒットとコロナでブーストかかっててここはあまり増益とかには疑義が入ってそう・・とはみえますね。

ただ過去はもっと低いPERなどもありますのでだからどう考えるかですかね。減益は高PBRもありかなり不味い気はします。

幅広いIPも抑え、人気商売ながら業績はかなり安定で収益性自体もなかなか堅めで、長期にゆるく成長感もあり目先も堅調以上くらい。

CF財務は盤石で あまりスキがあるようにも。

ただ高成長ではなく成長というよりは改善という感じですね。BPSくらいは右肩。

評価。

PER30あたりはちょっと高い評価な気がします。業績財務CFあまりスキがない安定企業ですがPER30超えは成長期待も入ってると見るほうが無難な気は。実際過去はPER20切りくらいがわりと定位置感あります。過去に比べROEや利益率が上がったとも見にくいし、目先堅調も計画も増収は横ばいに近く。業績加速の根拠でもない限りはあまり積極的に行く局面ではないかなあとは。

トーセ

業績は長期横ばいで収益性は低めで低ROE。も、財務はかなりきれいで負債らしい負債もなく。その中で配当配っていっぱいいいっぱい感のある停滞企業。

ある意味配当を配るために働く会社。

評価。

PBR1はBPSもなかなか増やせない会社とするとどうでしょうね。評価高めな気がします。配当利回り3%ほどは低くもないのでこちらで評価が決まってる感はありますね。配当出すの結構ぎりぎりに見えますが。

でもPBR1くらいはよくある水準ですね。といかずっと現状維持しながら評価もここくらいにずっといるという感じでしょうか。突き抜ける根拠・・できれば業績でほしいですけどその根拠があるならいいかもしれません。

リスクモンスター

与信管理サービス会社。取引先が危ういかとかの情報を提供的な。

規模は大きくないけどド安定的な。地味に成長してて利益率も高くと地味ながら堅実な会社。安定性は高いけどROEもそれほど高くもないし成長性も高いわけではないですね。 EPSで10.4%/15年ほどす。売上ならもっと下。利益率が上がる傾向。販管費が下がる傾向なのでこれはまだ利益率高くなるかも。

通期増収増益。計画は横ばいですね。計画は保守傾向あります。

事業的に財務悪くなる理由なさそうだなあってみると盤石感。営業CFも当たり前のように出てるかんじですね。

と、地味ながらド安定で堅実感パない感じの数字が並んでます。高成長必須でもなかれば選択肢にはなりそうな。あおてゃ評価ですね。PBR1.3ほどはよくある水準。過去からはもっと低いですね。利益率もあがってるので難しいところですが考えどころですね。黙って長期持ってたらそんな悪いことにはならない会社の一つにはなりそうだけど。

参考データリンク

銘柄スカウター:https://info.monex.co.jp/news/2017/20171026_01.html

株プラス:https://kabu.plus

IRBANK:https://irbank.net/

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

とくにないかなあ。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータは以下のツールで作成しました。