基本データと取り上げた理由

株価:825円(人々は、険しい階段を登り続けている。)

基本データ

| コード | 企業名 | 市場/業種 | 時価総額(億) | 決算期 |

| 3661 | エムアップホールディングス | 東証PR/情報通信 | 602.19 | 連 予 2026.03 |

| 予想売上(億) | 予想営業利益(億)/利益率 | 長期平均営業利益率/年 | 予想ROE | 平均ROE/年 |

| 300 | 52/17.33% | 12.2%/20年 | 35.8/% | 14.8%/15年 |

| CAGR(年複利/期間) | EPS成長率(年複利/期間) | BPS成長率(年複利/期間) | 実績ROA | 配当利回り(%) |

| 17.38%/19年 | 16.83%/15年 | 15%/15年 | 7.31% | 1.52% |

| 長期平均営業CF(億)/年 | 長期平均投資CF(億)/年 | 長期平均FCF(億)/年 | 見込み配当額(億) | 配当成長率(年複利/期間) |

| 11.7/16年 | -2.6/16年 | 9.1/16年 | 9.12 | - |

| 総資産(億) | 自己資本(億) | 自己資本比率(%) | 配当余力(年) | 配当性向 |

| 259.83 | 77.09 | 29.7% | 13.5 | 29.61% |

| PER | PBR | PCFR(営業CF)/年 | PCFR(FCF)/年 | ネットキャッシュ比率(有利子負債除外) |

| 19.55 | 6.99 | 51.5倍/16年 | 66.16倍/16年 | 20.47% |

今日は分析。銘柄スカウター10年スクリーニングで、5年PER相対水準下から10%かつ10年売上営業利益15%以上のもので、つまり成長してるもので低PERになってるものを拾う意図。エムアップホールディングス。ファンプラス。主にKABU+,銘柄スカウター,IRBank,株探からデータ取得今回データは2026年01月30日取得。

業績財務CF推移とそれに対する分析

業績

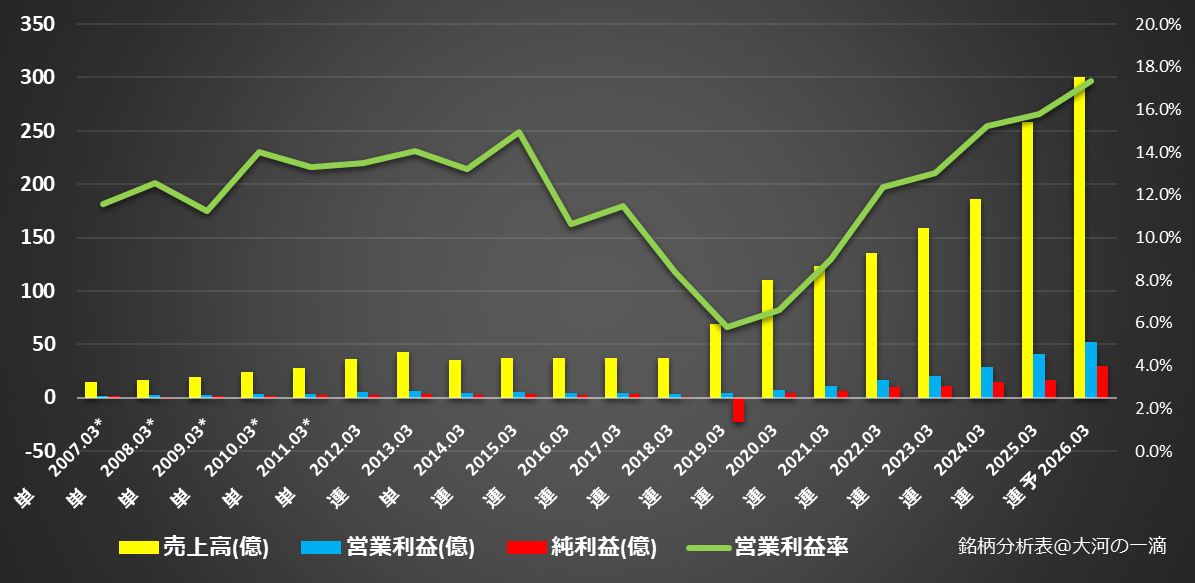

ざっくり業績推移をみてひと言「近年あげあげ」

セグメント。

(銘柄スカウターから)

主力サービスファンプラス。

アーティストがファンクラブを運営するフォーマットみたいなやつですね。

ファンサイト・ファンクラブ事業|Fanplus(ファンプラス)| ファンクラブ運営・EC・生配信

GPTまとめ。

●事業概要

ざっくり概要:

アーティスト/スポーツ等の“ファンビジネス”を軸に、①有料会員(ファンクラブ・ファンサイト)+デジタル配信、②グッズ等のEC、③電子チケット+公式トレード(二次流通)を組み合わせて収益化するモデル。会員基盤→チケット先行→物販/くじ→体験強化、の循環でLTVを伸ばしにいく。

主なセグメント:

-

コンテンツ事業(ファンクラブ/ファンサイト等+EC等)

-

電子チケット事業(電子チケット+公式チケットトレード等)

-

その他

事業モデルが似ている著名上場企業:

-

ぴあ(チケット・興行周辺)

-

カバー(ファン課金・物販・イベント)

-

ANYCOLOR(ファン課金・物販・イベント)

●競争優位性

格付け:★★★★☆(4.0/5)

理由:

-

会員制×リアル施策の反復:チケット先行や会員限定イベント等で“継続課金の理由”を作りやすく、有料会員数の積み上げが効きやすい(会員単価/LTV最大化の意図も明確)。

-

電子チケット〜公式トレードまでの一体運用:不正転売対策ニーズを追い風に、音楽に加えスポーツ/レジャー等へ展開。周辺サービス(くじ等)で単価を上げられる設計。

注意点(優位性の“弱点”):

-

IP(アーティスト/イベント)のヒット循環・稼働に左右されやすく、外部要因(公演中止、景気、炎上、規制・プラットフォーム手数料など)でブレる余地はある。

●大きなトピックと注意点

-

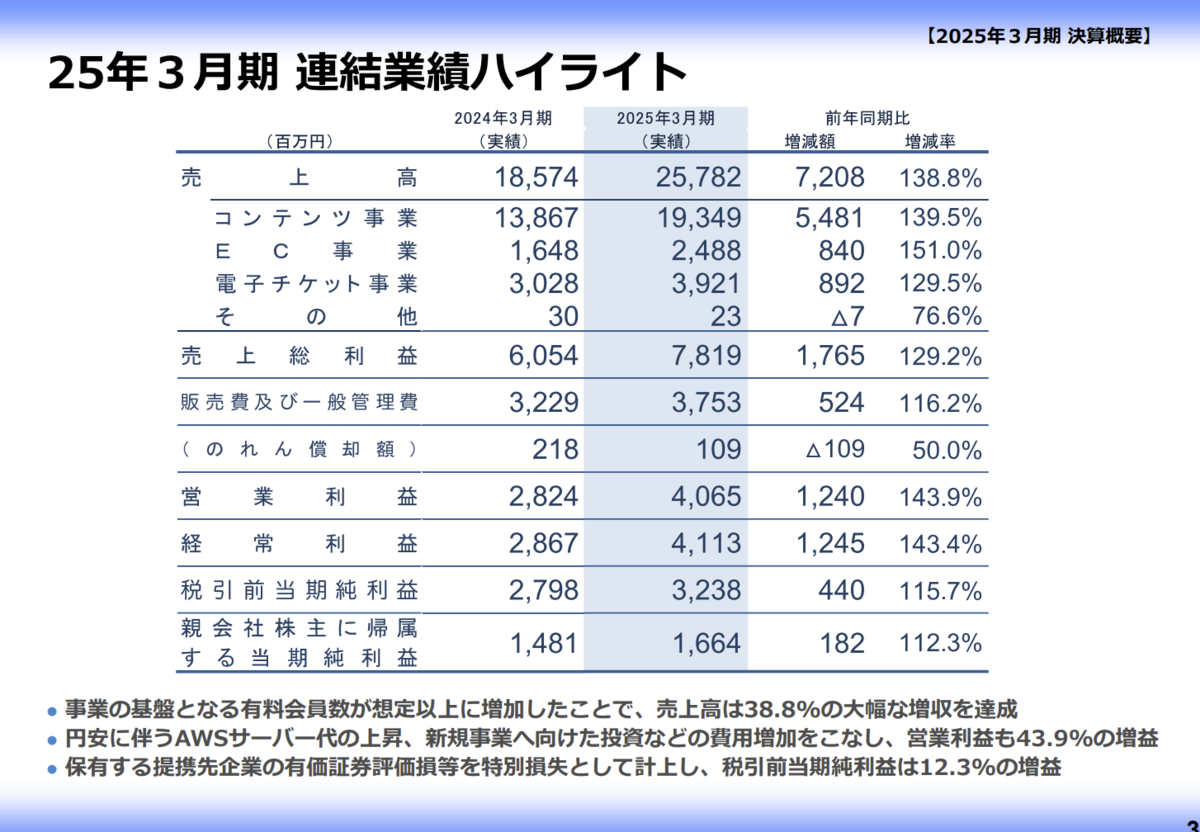

直近の伸び方が強い:2026/3期2Q(中間期)は売上・利益とも増加。通期も売上3,000億円・営業利益52億円(会社予想)まで引き上げ(修正あり)。

-

セグメントの稼ぐ力:2Q累計の外部売上はコンテンツが主力(例:15,107百万円のうちコンテンツ12,962百万円、電子チケット2,125百万円)。利益面もコンテンツ比重が高い。

-

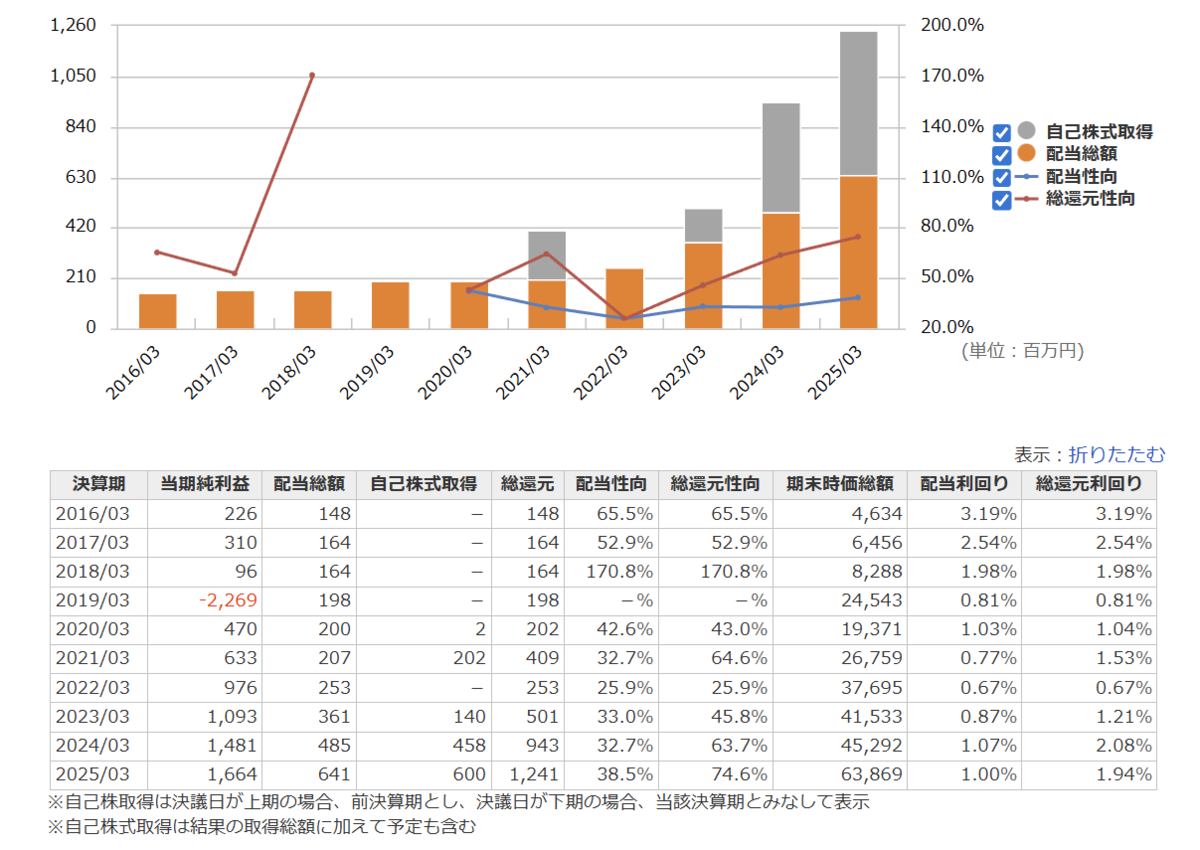

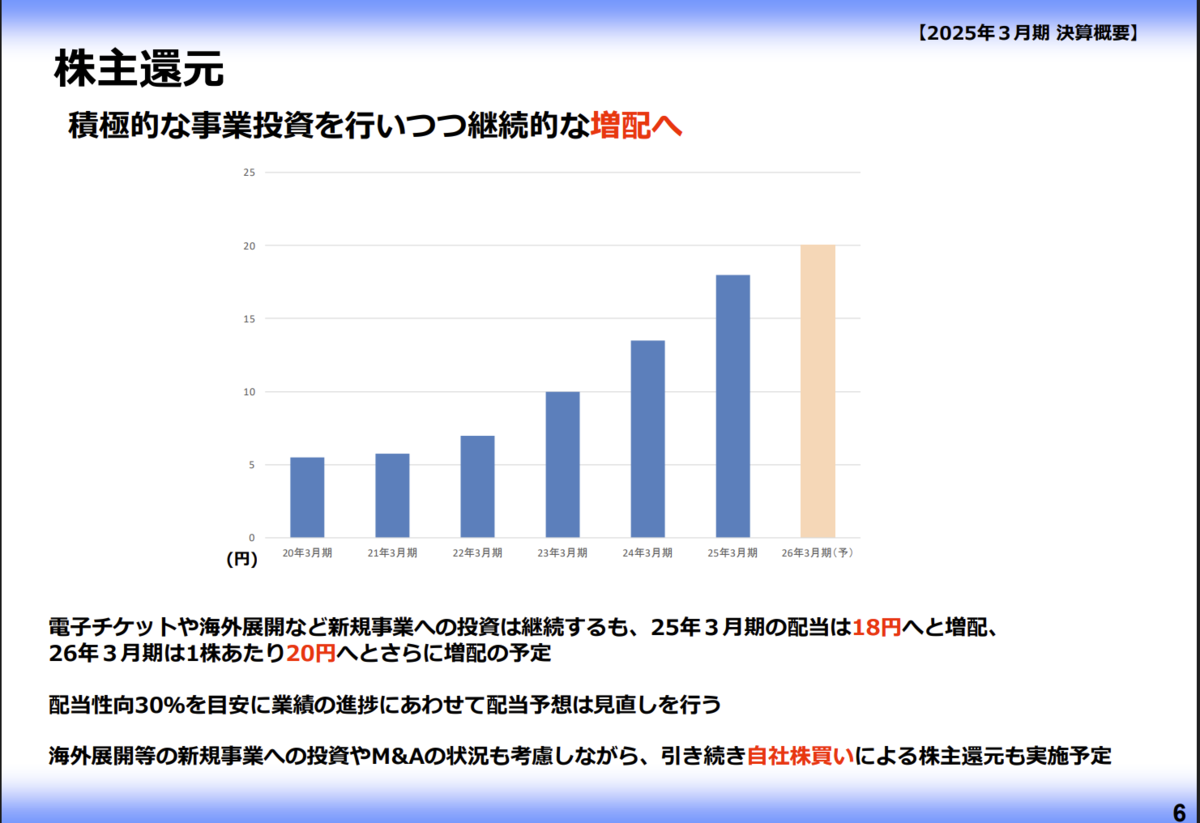

株主還元・資本政策:株式分割(1→2、効力発生日2026/1/1)と、分割考慮後でも増配の形(実質増配の説明あり)。自己株取得も継続している。

-

コスト面の論点:ドル建てサーバー費、投資・人件費などの増加要因がある中で吸収できているが、伸びが鈍る局面では利益率の振れとして出やすい。

-

Web3/トークン領域:中長期の“次世代ファン体験”としてWeb3/NFT等を視野に基盤整備を進め、ファントークンはコインチェックでIEO実施も公表済み(実行・継続性は要ウォッチ)。

2019年以降業績加速して成長で、年々利益率あげてきてもいそう。

これですね。

同業っぽいEMTGを飲み込んだ感じですね。以降成長。

エムアップ(3661)、ファンクラブ企画・運営会社EMTGを完全子会社化へ|M&Aニュース|日本M&Aセンター

統合初期は統合効果ありそうですが、以降は10%台の成長が中心。長期の実績としては以下。

成長性:CAGR17.38%/19年営業利益率:12.2%/20年

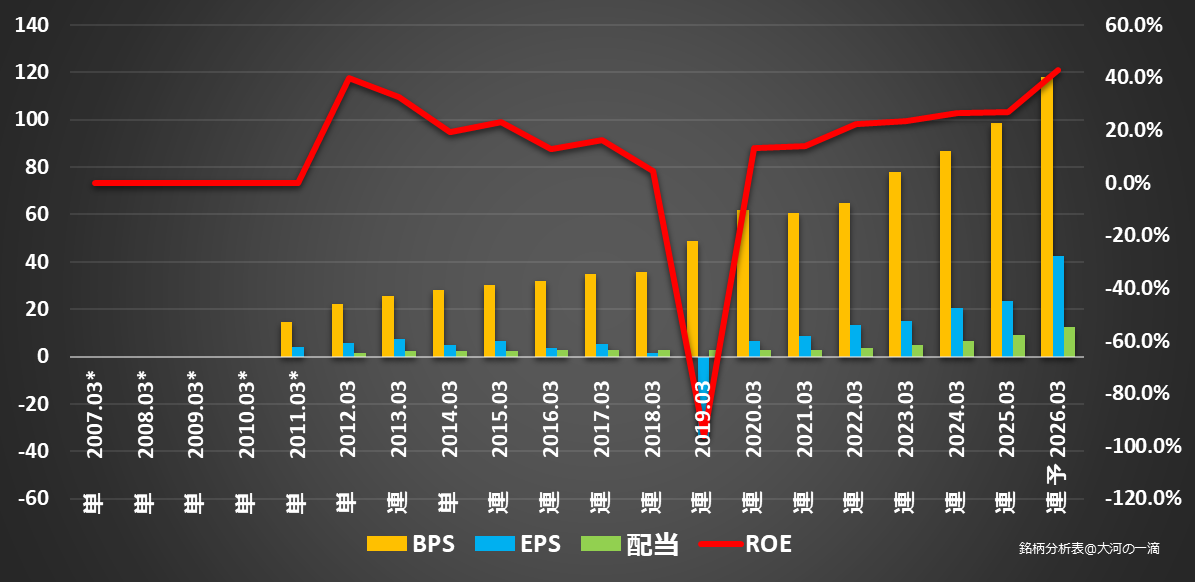

ROEなどは、統合で上昇で20%程度以上で落ち着いてますね。

EPS成長率16.83%/15年:BPS成長率15%/15年:平均ROE14.8%/15年:配当成長率:-

目先利益率など。販管費下がって利益率減で、目先計画でROEROAが急上昇。

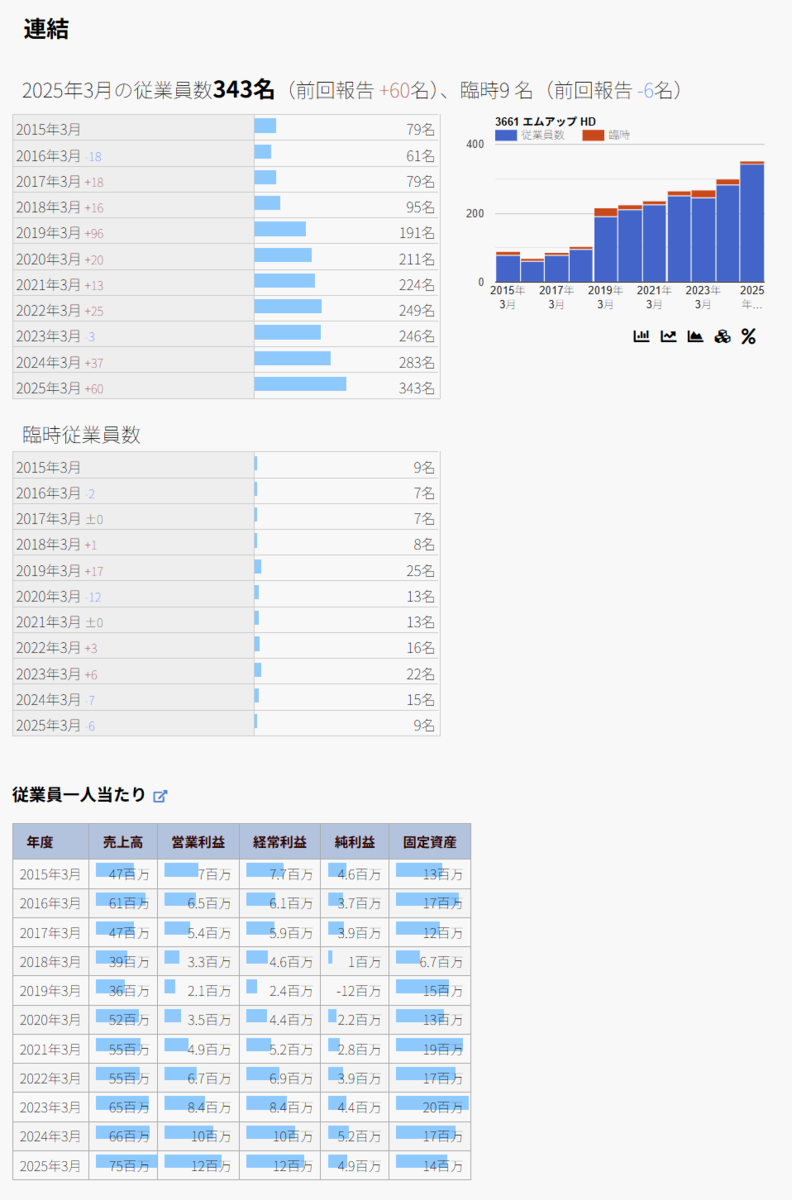

従業員。統合でぐっと増えて以降も増員の中で一人当たりも改善が続き。

(IRBankから)

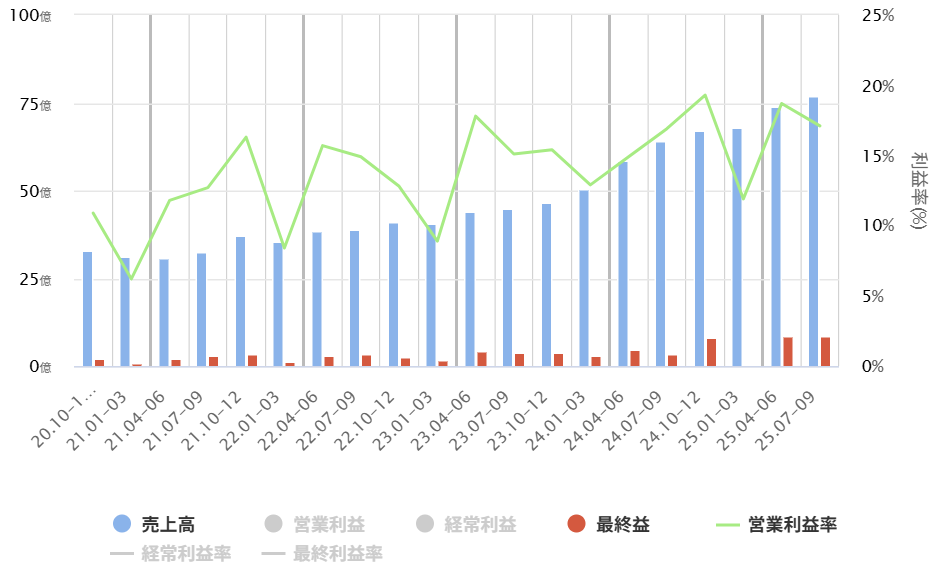

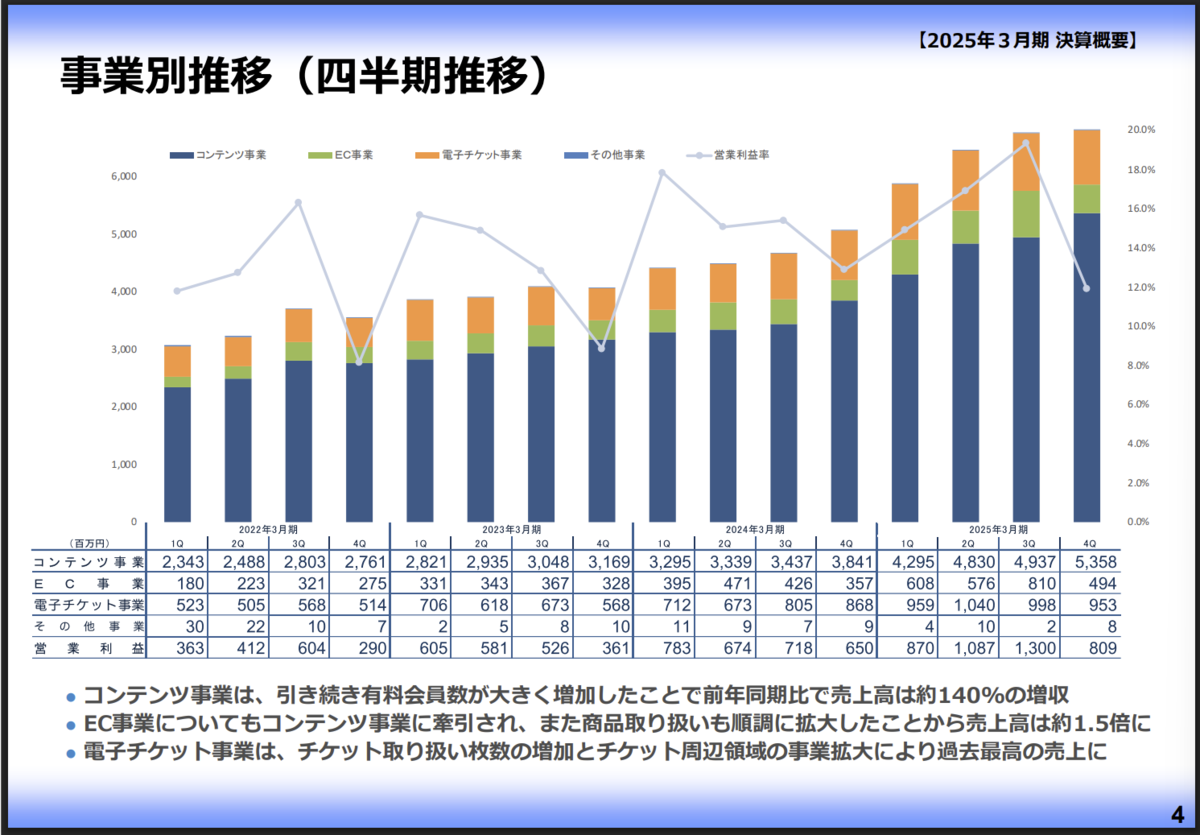

四半期。順調感ある。利益率も上がってる感じですね。

それで目先2Qで増収+23.2%増益+38%で好調継続感。

通期でも順調そうな雰囲気。過去計画は売上は保守感あるも、利益は強気なかんじでしょうか。各々上振れ下振れもありますが。

(株探から)

決算資料。ライブラリないのでさがしてください。

業績急加速の2025。

「事業の基盤となる有料会員数が想定以上に増加」とかで絶好調になりそう。

「新規案件の獲得、既存案件の継続的な成長、海外会員獲得施策が好影響」とか言ってますね。

主力が好調でほかも牽引された感。関連のECや電子チケットも好調そう。

財務

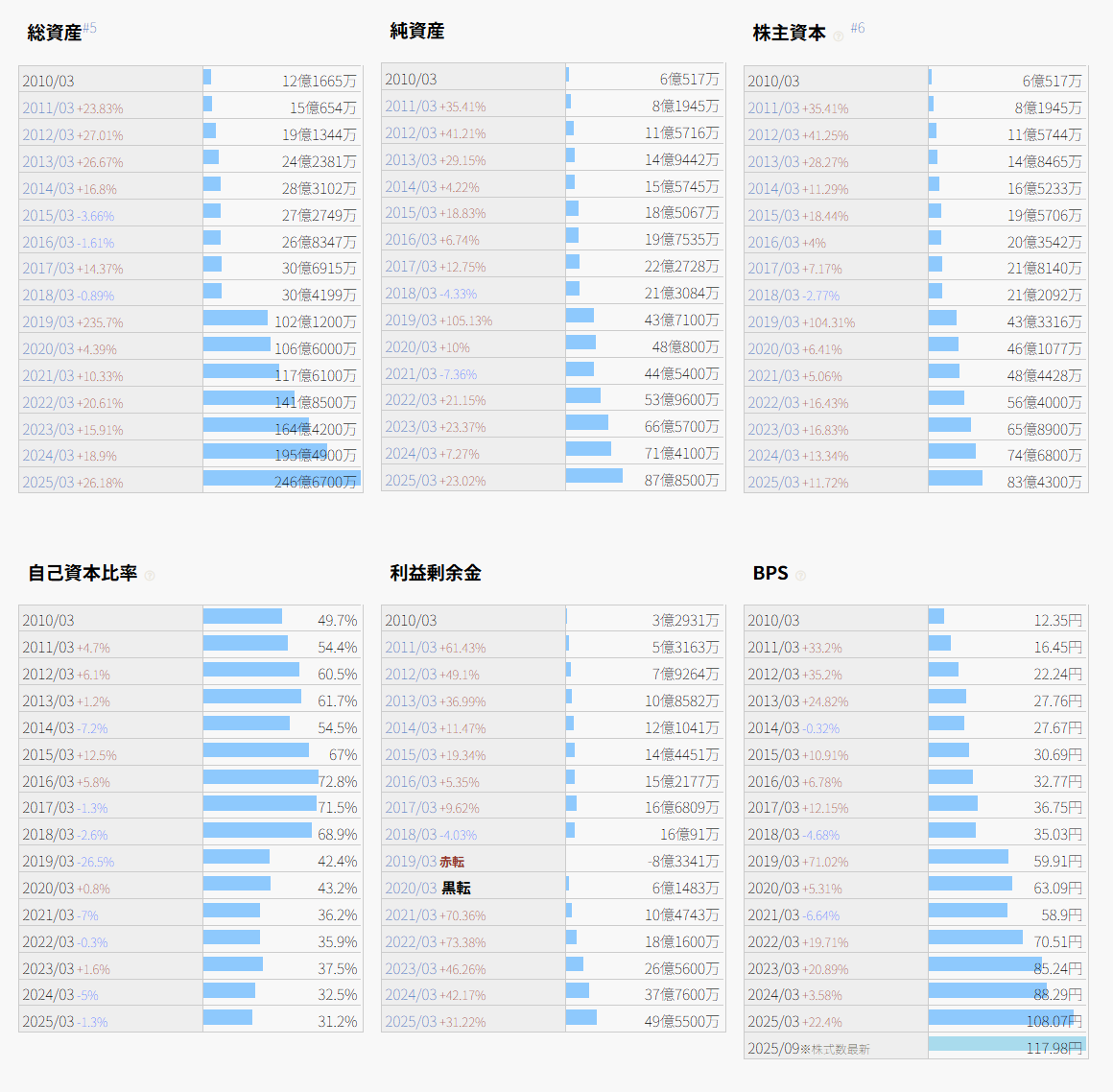

資産増。買収で加速して増で以降自己資本比率低下。

(IRBankから)

前期末総資産246億で流動197億で現金123億に売掛前払いで42億とかにその他。

有形固定13億に有価証券20億などで、資産は半分以上現金有価証券。

負債は158億で自己資本比率は低めも、有利子負債もなく主な負債は買掛金70億と契約負債54億とかでこれらはふえてますね。このへんは事業規模が伸びてるからとなりそう。

ソフト屋に近い構成で問題もないとなりそう。実際にかなりソフト屋ですかね。

CF

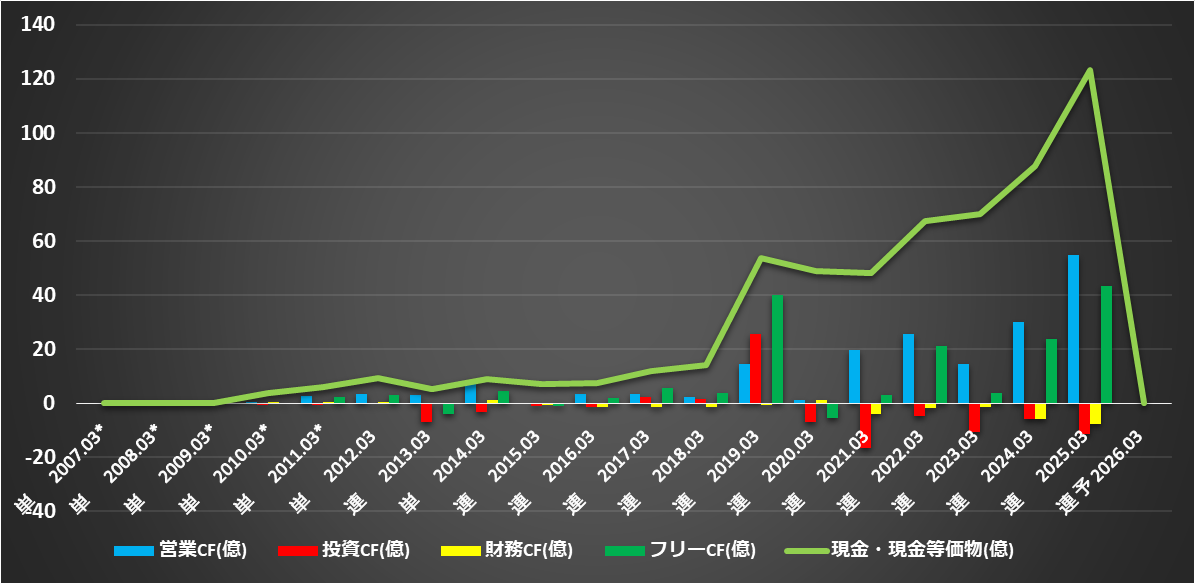

営業CFで安定で伸びてる感もあり。

投資もほぼ要らなさそうで、現金積んでますね。

還元:配当利回り1.52%:配当成長-:配当性向29.61%

それで増配こなしながら自社株買いも。それをしながら現金積んでるくらいで順調ですね。

(銘柄スカウターから)

配当性向30%だそうです。

月足週足日足の値動き判断

月足であげ

週足であげてさげ

日足でさげ

確認。

評価・売買判断

テクニカル的には、長期に成長。特に2017以降は順調な推移となりそうですが、2025年7月1308からは下落で日足レベルでは絶賛下げ感があり、この辺の長期上昇の中の中期以下で下落でこの辺が長期の下落に発展するか?を測る感じで。

目先812は普通に安値切り下げで下落ですが。2025年安値732が近づいてるので、ここらを基準にみるのがよさそう。732きるといよいよ底抜け。

ファンダ的には、ファンサイトのプラットフォームというべきか。アーティストなどがファンクラブ運営に使う。そこからアプリなどを通じてグッズやチケットの販売も。

その他ゲームなどのコンテンツの開発とかも運営とかもしてそうですが、主力はファンサイトプラットフォーム運営となりそう。

統合して順調で以降成長。目先はいろんな施策もハマり業績絶好調感はあるけど、その前はそこまで高成長でもなく。財務は自己資本比率は低めも契約負債などが伸びてるからで、事業が伸びると自己資本比率が下がるタイプとは。

CFも順調で問題なく還元こなしながら現金積んでるくらい。

評価。

PER19.55/PBR6.99ほど。2019年以降くらいだとPERだいたい25-50くらいの中で、PER20程度は近年のエムアップでは低PERはそうですね。このへんで状態のわりには安いとは言えるかもですが、目先加速から反動などを警戒などもするかみたいな話もありそうで、また基本的に高PERでもありそのへんもみてどうみるか。

PCFR(営業CF)/年:51.5倍/16年:ネットキャッシュ比率(有利子負債除外):20.47%

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

Claude触っててひとまず今EXCELでやってることをもっとやりやすくしたいと考えてるけど、なかなかそんな夢のようにはいかない一方、ちょっとEXCELで記録しているエアロバイクの記録などはわりとすぐおしゃれな感じになったりで、強さは感じる。

うまく使えばとんでもなさそうはそうで、のんびり使いこなそうとは思います。

ひとまずEXCEL各々がもってたDBを統合するDB作ってそれをEXCELに出力していじる方向性に行こうかなとは思ってます。

それにしてもClaudeの容量が厳しい。MAXじゃないとすぐ切れそう。

それくらい。

リンク

KABU+:https://kabu.plus/

銘柄スカウター:https://monex.ifis.co.jp/index.php?action=tp2&sa=report_zaimu&bcode=3661

株探:http://kabutan.jp/stock/?code=3661

IRBANK:https://irbank.net/3661

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

この記事の表とデータとグラフは以下のツールで作成しました。

投げ銭。この記事やブログが役に立ったとかあったら投げてくれると嬉しいです。codocのアカウント登録とログインが必要でクレジット支払いコンビニ決済ができます。

※有料部分の中身はありません。