投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもあとから見なおして俺って馬鹿じゃんと問題認知確認するためにやりましょうという課題ですので、ここに書いてあることを真に受けて損しても知りません。 今日は比較。業績データはだいたい銘柄スカウターさん。株価・指標データは株プラスさんで財務は最新通期実績。またIRBankさんも見ながら記事を作ってます。

比較銘柄

識学とその他

株価

842円(人々は、何度も叩きのめされ地の底まで落とされるもそこから這い上がろうとしている。)

チョイス理由とバブルチャート

今週は比較。楽しい株主優待(https://www.kabuyutai.com/)で7月8月権利でおすすめ度4以上のものを抽出した143銘柄からGPTになげてかもめが好みそうなもの10個選ばせてその中から3つは分析。143銘柄から二つをチョイスして比較します。比較の会社と数字は上記の通り。各データは2025年07月09日取得。識学。ロジックある系の教育系コンサル。経営向け。比較に教育感あるリンクアンドモチベーションとタナベコンサル。ゲストに学習系SaaSの学びエイド。

タナベ以外はわりとみな高ROE。識学はそのなかでBPS高成長ってところはありますね。まあバブルチャートでは。

各企業の数字とそれをみての所感

| コード | 7049 | 2170 | 9644 | 184A |

|---|---|---|---|---|

| 企業名 | 識学 | リンクアンドモチベーション | タナベコンサルティンググループ | 学びエイド |

| 市場/業種 | 東証GR/サービス | 東証PR/サービス | 東証PR/サービス | 東証GR/情報通信 |

| 時価総額(億) | 76.9 | 541.73 | 260.44 | 19.43 |

| 株価 | 842 | 497 | 766 | 571 |

| 決算期 | 2026/02予 | 2025/12予 I | 2026/03予 | 2026/04予 |

| 予想売上(億) | 61.7 | 412.0 | 160.0 | 5.9 |

| 予想営業利益(億)/利益率 | 4.05/6.56% | 62.2/15.1% | 18/11.25% | 0.04/0.68% |

| 長期平均営業利益率/年 | 5.3%/9年 | 8.51%/18年 | 9.44%/19年 | -3.62%/4年 |

| 売上成長率(年複利/期間) | 39.1%/9年 | 9.4%/18年 | 4.9%/19年 | 19.2%/4年 |

| EPS成長率(年複利/期間) | #NUM! | 9.6%/18年 | 4.9%/19年 | -100%/4年 |

| BPS成長率(年複利/期間) | 64.3%/8年 | 7.5%/17年 | 1.2%/18年 | 20.1%/3年 |

| 長期営業CF(億)/年 | 2.96/9年 | 421.1/18年 | 123.33/19年 | -1.87/4年 |

| 長期投資CF(億)/年 | -9.15/9年 | -244.83/18年 | -17.93/19年 | -0.33/4年 |

| 長期平均FCF(億)/年 | -0.69/9年 | 9.79/18年 | 5.55/19年 | -0.55/4年 |

| PER | 15.49 | 13.64 | 23.38 | #DIV/0! |

| PBR | 2.88 | 4.53 | 2.35 | 9.55 |

| ROE | 18.6% | 33.2% | 10.1% | #DIV/0! |

| 平均ROE/年 | 41.27%/9年 | 19.97%/18年 | 5.43%/19年 | 28.81%/4年 |

| ROA | 9.3% | 11.7% | 7.5% | 0.0% |

| 配当利回り(%) | 0 | 3.14 | 3.39 | 0 |

| 配当性向 | 0.0% | 42.8% | 79.4% | #DIV/0! |

| 総資産(億) | 48.95 | 331.78 | 143.28 | 2.19 |

| 自己資本比率(%) | 50.3 | 34 | 74.3 | 61.6 |

| メモ | あげあ | 停滞蓄財 | 増収蓄財できず | 成長崩れ? |

識学(7049)

業績

セグメント。

(銘柄スカウターから)

こういうの。雰囲気で。

わりとオンリーワンの方向性があるようにも。

識学とは | 識学 | マネジメントコンサルティングと評価制度構築で仕組み化を伴走支援

GPTまとめ。

●事業概要

-

ざっくり概要:マネジメント理論「識学」を用いた組織コンサル・研修と、動画教材をサブスク提供するプラットフォーム事業が柱。プロバスケットボール等のスポーツ興行も周辺事業で保有。corp.shikigaku.jpfinance.logmi.jp

-

主なセグメント:①組織コンサルティング、②プラットフォームサービス、③スポーツエンタテインメントfinance.logmi.jp

-

事業モデルが似ている著名上場企業:リンクアンドモチベーション、船井総研HD、Franklin Covey(米)

●競争優位性

-

格付け:★★★☆☆(3/5)

-

理由:独自理論を軸にした平準化コンサル+SaaSで高成長を狙うが、規模はまだ年商60億円規模と小さく、コンサル人員の採用・定着がボトルネック。プラットフォームのARR成長が続けばモート拡大余地。irtv.jpirbank.net

●大きなトピックと注意点

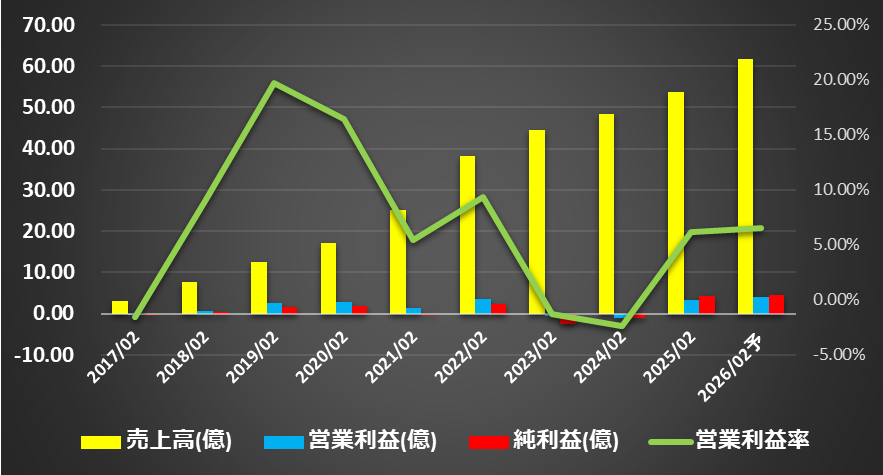

売上は右肩。2023.2024は利益率が低く出るところがあったのが利益率も回復。今期はかなり増益の見込みですね。

BPSなど。現状増えてる感はないですね。赤字もあるのでそのへんの影響となりそう。

とはいえ黒字で抜けるときは高ROEと言える水準でポテンシャルをみせているようなろころは。懸念は安定性ですね。

2023.2024は販管費が高めに出てますね。そうでないとわりと高いROEがでてるところはありますね。

(IRBankから)

従業員も。本質的には労働集約なコンサルとはなりそう。人を採りましょう感ある。

(IRBankから)

赤字の2023。

決算資料。

講師の入れ替わりは激しそう。

人件費とかかかってそうですね。外注費も大きめ。

2024年。

下方も下期で黒字。

費用は広告とか人件費や投資で、利益率低下も低迷よりは投資的なコスト面がつよめな感はありますね。

2025。

広告費が落ち着き黒字化。値上げで新規契約が減少をどうみるか。

展望的には、受注率が課題のようです。

総じて優秀そうなんですけど、コストかけて増益には来ない傾向もあり、それでわりと強みみたいなものが見えにくい(自分には)し、わりとアクティブに施策をうってるので変化も測りにくい・・というか、よくわからないところはある。というかかもめはあんまりよくわからなくて、わかならいけどなんか優秀そうだ枠にはいりますね。はい。

四半期。伸びてる感じはあるけど足元一服感をどうみるか。ひとまず通期では全然成長の計画で目先も上方修正入りましたね。

ただファンド売却の売上となりそうで、一時のものとはなりそう。

財務

まあ増えてますね。

(IRBankから)

前期末総資産49億で有形固定1.5億その他資産が多くて4.9億で固定で7.4億。

流動41億、現金23億有価証券10億とかで資産のけっこうが水物ですね。

負債14億は、現金以下ですね。有利負債もあるけど量も少なく。

財務は問題ないし、うまくいってる労働集約系な印象は受けます。

CF

2023.2024は営業CF赤字。PLも赤字ですからね。

設備投資もあまり必要なくですが有価証券とか事業譲受とかで投資自体はそこそこ。長期のFCFは現状マイナス推移。まあ自力は普通にFCF出せそうですけど。

還元。無配。自社株買いだけしてるね。

(銘柄スカウターから)

けど優待はある。QUOカード。

利回り高いですね。

リンクアンドモチベーション(2170)

業績

雰囲気で。

GPTまとめ。

●事業概要

-

ざっくり概要:独自技術「モチベーションエンジニアリング」で組織診断クラウド「Motivation Cloud」を提供しながら、人材開発・採用支援・BPOも展開。売上高約410億円。lmi.ne.jpmotivation-cloud.com

-

主なセグメント:①モチベーションマネジメント(育成・制度・風土)、②エントリーマネジメント(採用)、③クラウド(Motivation Cloud)、④ベンチャー投資。lmi.ne.jpirbank.net

-

事業モデルが似ている著名上場企業:パーソルHD、ベネッセHD、米Workday(HCM)

●競争優位性

-

格付け:★★★★☆(4/5)

-

理由:国内最大級の組織エンゲージメントDBとSaaS課金モデルを武器に高ROE(33%台)を維持。コンサル比率が下がるほど利益率改善の余地。競合が乱立するHR Tech領域で先行優位をどこまで守れるか。irbank.netsaas.imitsu.jp

●大きなトピックと注意点

2018年くらいまでのびて一度後退しまた盛り上がってくる推移。

営業赤字はないものの利益率は高いときと低いときの差が大きく注意。目先は好調ですね。

ROEなども乱高下で高いときは30%超えの低いときは-18とか一度じゃなく複数やってると。トータルでは高ROEといえる平均19.97%/18年でBPS成長率も7.5%/17年で高めの水準。こういうのは下がったときにまた優秀さを信じて未来を信じられるか?は焦点となりそう。

比較だし詳しくは突っ込まないつもりですが、2020年あたりをみると「組織開発Div、個人開発Divともに、新型コロナウイルス感染症拡大の影響で前年を下回る結果」

減収はさほど大きくないけどBPSあたりは大幅減で財務に限らずレバレッジがかかってるというかリスク取る姿勢はあるかも。なのでバランスを崩すと上記のようにROEとかがマイナス反転すると。

原価率などはIRBankが正しく拾えてるか微妙なので今回省略。

従業員は一応貼るけど、たぶん労働集約性が高いところはあるかも。人を採れないと成長は難しいと。

(IRBankから)

四半期。目先はまあ堅調かも。

(株探から)

あとは決算資料でも。

決算説明会 | Link and Motivation Inc. 株式会社リンクアンドモチベーション

目先見てるとひとまず順調そうには見えますね。

1Qで結構な増収増益。前期が悪かった感も。

過去計画は上振れも下振れも。

財務

IFRSでIRBankがちゃんと拾えてなさそうなので正確か怪しいかも。

でも自己資本比率は低めですね。

(IRBankから)

前期末で総資産331億で流動139億現金86億営業債権41億、非流動192億のれん93億使用権30億無形資産20億の中で有形固定で6億。

と、かなり買収寄りっぽいBS。

負債は188億で流動で101億営業債権21億等に有利子負債27億。

非流動負債で86億で有利子負債57億等。

大きくは有利子負債して買収してる感はありで、そういう感じですが同時に有利子負債≒現金でもありひとまず財務はそこまで悪くもないかなと。

ちょくちょく買収してそうですね。

直近だとUniposとか。

GPTにまとめさせた。裏付けは取ってません。

時系列一覧

| 年月 | 対象会社 / サービス | 事業領域 | 取得形態 | 取得額・持分 | 補足 |

|---|---|---|---|---|---|

| 2011.06 | 株式会社アビバ | PC スキルスクール | 全株式取得 | 6.28 億円(100 %) lmi.ne.jpM&A Online | 個人開発ディビジョン強化の初弾 |

| 2012.12 | 大栄教育システム㈱ | 資格取得スクール | 全株式取得 | 非開示(100 %) lmi.ne.jpM&Aキャピタルパートナーズ | 公務員・簿記など講座拡張 |

| 2014.04 | ㈱インタラック | ALT 派遣(英語教師) | 全株式取得 | 51.1 億円(100 %) 日本M&Aセンターlmi.ne.jp | マッチングディビジョンの柱に |

| 2017.10 | ㈱a2media | IR・CSR 支援 | 全株式取得 | 13.5 億円(100 %) lmi.ne.jp日本M&Aセンター | IR 支援事業の基盤を獲得 |

| 2019.04 | Oneteam 事業 | コミュニケーション SaaS | 事業譲受 | 非開示 lmi.ne.jp | モチベーションクラウド補完 |

| 2019.11 | オープンワーク㈱ | 社員クチコミ・転職プラットフォーム | 追加取得 → 子会社化 | 40.75 億円で 56.22 % → 連結 M&A支援サービスサイト | MASTERZ(マスターズ)SFS | 組織データ×採用領域シナジー |

| 2025.03 | Japan Strategic Finance (JSF) | IR コンサル・配信 | 全株式取得 | 非開示(100 %) lmi.ne.jplmi.ne.jp | IR 支援ライン拡張 |

| 2025.05 | Unipos㈱ (6550) | ピアボーナス SaaS | 株式交換 | 株式交換で 100 %(株価換算:約 23〜25 億円想定)※ 日本M&Aセンターlmi.ne.jp | 従業員エンゲージメント強化 SaaS 編入 |

※Unipos の対価は LMI 株式交付で将来確定するため、直近公表株価ベースの概算レンジを記載。

このへんで買収しくじったときに減損とかも伴いROEが大きく下振れする構造はありそう。そのへんも含めてどう見るか。

CF

営業CFは結構安定的となりそう。

それを2012-2019くらいまではかなり投資をしてる感じが2020年以降は投資を抑えてFCFを財務に向けてる感はあり。

還元。2020年以降は財務はだいたい20億レベルで還元負債返済半々くらいになりそう。2021は負債大きめ、2023は自社株買いで還元大きめ。

(銘柄スカウターから)

タナベコンサルティンググループ(9644)

業績

中堅・中小企業向け経営コンサルタント会社。

こういうの。雰囲気で。

はじめてのTCGタナベコンサルティンググループ | タナベコンサルティンググループ|経営コンサルティングのタナベコンサルティンググループ

GPTまとめ。

●事業概要

-

ざっくり概要:中堅〜大企業向けの経営コンサルを主力に、DX実装まで含めた「プロフェッショナルDXサービス」をワンストップ提供。売上高約160億円規模。ja.wikipedia.orgtanabeconsulting-group.com

-

主なセグメント:経営コンサルティング単一(戦略・DX・人材育成・SPコンサル)。stg.tanabeconsulting-group.comtanaberecruit.com

●競争優位性

-

格付け:★★★☆☆(3/5)

-

理由:60年以上のブランドと地域密着ネットワークでSME領域で高シェア。ただしシングルセグメント依存で成長率は年5%未満、競合も増加。irbank.netpdf.irpocket.com

●大きなトピックと注意点

-

DXコンサルとM&Aアドバイザリーを伸長分野と位置付け、専門子会社を拡充。

-

自己資本比率74%、予想配当利回り3.4%とインカム投資家向け。irbank.net

業績は堅め。2001年からみてだいたい増収できてるし営業赤字なしで純損失も2010年のみ。CAGRもそんなに低くもないですね。 4.9%/19年。近年好調。利益率も安定。

BPSなど。高ROEではないです。目先はさすがに上げてますが、以前は3-6%くらいで低ROEの類にも入りそうな。だから近年は好調。BPS成長率で 1.2%/18年ほどで低め。EPSはもっとありますがROE上がってるからね。

原価率など。利益率は傾向なしとみたほうが良いかも。

ROE改善はBS寄りの要因となりそう。

(IRBankから)

四半期。伸びてるね。

(銘柄スカウターから)

従業員も見ておきます。労働集約感ある。一人あたりの変動は小さめか。

(IRBankから)

ほか特に見ません。

財務

資産横ばい近くになり、目先純資産減。

ためこみから適正化となるのですかね。

BPSに変化があります。

(IRBankから)

BPSは銘柄スカウタ‐とIRBankで計算方法が違います。

前期末で143億で有形固定21億にのれん等11億退職金11億。

流動90億で現金76億。手形10億で、総資産の半分現金ですね。

負債32億で、前受7億が一番大きなやつでその他いろいろ。

普通に財務いいやつ。投資がいらなく安定的に稼げるやつのBSですね。

それで資産減はこれとなりそう。

2022年決算資料。

ROE10%目指して還元強化の感じになってます。BPS減もこのへん絡んでそうだけど仔細は不明というかそこまで調べない。

CF

営業CFでてFCFでるやつ。投資したと思ったら有価証券とか。

還元。2023年以降還元振り切ってる。上記のとおりですね。100%以上なのでBPSがあがりPLに変化がなくてもROEがあがるの構造。

このへんをどう見るか?というかタナベコンサルティングへの判断の中心はこのへんをどうみるかじゃないですかね。

(銘柄スカウターから)

優待QUOカード。低くもない利回り。

日足週足月足の値動き判断

月足でもみあってさげて反転

週足でさげてあげ

日足でもみあいかな

確認。

評価・売買判断

識学(7049)

テクニカル的には、上場2019年で1516からあげたり2500さげたり575から2806、1288,2451とかなり忙しい感じから2023年までに500とかに落ちて2024m年までに450。乱高下して墜落した感じから、週足レベルでは反転感出ています。

IPOの調整を終えて仕切り直して上昇とも見れなくもないので、そのセンでみるなら安値450から週足上昇を追う感じでいくも。それでも結構乱高下してそうなので扱いは要注意ですが。

450、506、711とかみながら914超えて週足上昇継続月足上昇発展に期待する感じがいいのではないでしょうか。

ファンダ的には、よくわからんないけどたぶんたぶんすごいコンサル。一応伸びてる。目先鈍化感もなくにもないけど、まだ成長基調。

コストかけて赤字はあるけど目先は一服感。定量的にはめっぽう優秀というか地力があるようにはみえるけど、どのようにすごいのか何が優秀でそういう定量的な優秀さがでるかはよくわからない、よくわかんないけどなんか優秀系。

その他はうまくいってる労働集約系に類しそう。

評価。

PER15.49/PBR2.88ほど。株探ではPER10とかになってますね。・・・これは株探は7/11の上方修正が即反映されたようでヤフーとかも近辺になりそうですね。

それでPER10は一時のものとなりそうで過信は禁物ですが上方前のPER15にしても見せている実績の割には低評価とは言えそう。それにQUOカードですが利回りも高め。

もちろん高PBRで減益などに向かえば大変ですし、過去にあった話でもありますが優秀さとバリュエーション踏まえて妙味自体はあるようには。見方次第ですが。優待分とかはありじゃないかとは思ったります。

リンクアンドモチベーション(2170)

TOBの教育とかコミュニケーション系のいろいろ。社員をつなげてやる気を出させるの名前のとおりですかね。成長で来てますが、わりと買収連打系で2019-2023あたりはわりと苦戦気味なところがありと買収したもののその後に注意とか、BSがのれんがつみあがってるIFRS系とかで、不安定さもみえるのでどうみるか。

有利子負債もあるけど現金もあり財務は以外に悪くないのと、2019年以降はわりと買収などを抑えていたのが2025年にきてまたきてるので大丈夫だという判断が入ってきて大きくはリストラ局面から攻撃に出てきてる感もなくもなく。そのあたりを踏まえて。

評価。

PER13.64/PBR4.53ほど。 まずは成長を見せているROE30%級でそれがPER13台はわりと破格となりそうだしリンクアンドモチベーションとしても低PERな方ですね。これくらいのPERは過去にもありますが上はPER40-50以上もありこのへんをどうみるか。

まあ今くらいの状態の継続性が警戒されているくらいの位置かと思います。故に現状程度の成長性収益性が続くとみるなら妙味を見いだせるかも知れませんね。そのへんも踏まえながら。

タナベコンサルティンググループ(9644)

安定のコンサル屋。早くもないが成長してて赤字も出さず底堅い。CFもでて財務も健全。なんだけどあまりROEも高くなかったのが近年ROEあげると決意して10%目標に還元に切ってきてるところがあり還元性向100%以上の推移でBPS減の推移。

還元熱心で目先好調な感じでいい感じではある。

評価。

PER23.38/PBR2.35ほど。 高いのではないか。安定的な事業で還元熱心はいいけど目標はROE10%で決して高くない。そして目先でだいたいできてる。還元は来るかもだけど、BPSは伸びずでROEもこれ以上伸びないならEPSも伸びるともできず。となると、リターンはインカムのみで5%弱でこれはPER23は過評価、ROE10%の企業と見てもか評価でさてどうでしょうか。

もうわりと自社株買いあり買い手が居るから買われるみたいなテクニカル的な領域で株価形成してそうな。まあインカム5%あれば今だとそう下もないとして年5%貰えばいいやって見方もできるかもしれませんが。それか買う人がいるだろうという投機的な理由でみるとか。

学びエイド(184A)

学びエイド。

授業を含む学習塾運営SaaSですね。

GPTまとめ。

●事業概要

-

ざっくり概要:映像授業コンテンツを制作し、学習塾や学校へSaaS形式で配信するEdTech企業。主要サービス「学びエイドマスター」等で売上の約98%を稼ぐ。okasan.co.jp

-

主なセグメント:教育デジタル事業(単一)—映像授業配信SaaS、BtoBtoC課金モデル。okasan.co.jpcorp.manabi-aid.jp

●競争優位性

-

格付け:★★☆☆☆(2/5)

-

理由:鉄人講師ネットワークと短尺動画で差別化するが、上場直後で人員30名・年商6億円規模と小粒。顧客が学習塾に集中し需要変動リスク高。okasan.co.jpirbank.net

●大きなトピックと注意点

なんか面白そうじゃんとか思いそうですが2025年に大ぽかしてますね。

「大型プロジェクトの失注と縮小、新規受注活動の不振」やべえのではないか。

目先四半期も崩れてから赤字が続いていて、成長段階のSaaSではあるけどひとまず雲行き怪しい。

バリュエーション低いならあるいはだけど現状PBRあたりでもとっても高いと。まあ時価総額は低いですが。

とりあえず現状大ぽかもあり形になってないようにみえますね。

参考データリンク

銘柄スカウター:https://info.monex.co.jp/news/2017/20171026_01.html

株プラス:https://kabu.plus

IRBANK:https://irbank.net/

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

とくになんかあるかんじでもないぞ。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータとエクセルの黒グラフは以下のツールで作成しました。

投げ銭。この記事やブログが役に立ったとかあったら投げてくれると嬉しいです。codocのアカウント登録とログインが必要でクレジット支払いコンビニ決済ができます。

※有料部分の中身はありません。