投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもあとから見なおして俺って馬鹿じゃんと問題認知確認するためにやりましょうという課題ですので、ここに書いてあることを真に受けて損しても知りません。 今日は比較。業績データはだいたい銘柄スカウターさん。株価・指標データは株プラスさんで財務は最新通期実績。またIRBankさんも見ながら記事を作ってます。

比較銘柄

ドーンとその他

株価

2191円(人々は、いつかみたスターダムを忘れられずに挑戦を続けているが届いてない。)

各企業の数字と比較しての感想

| コード | 2303 | 9474 | 4316 | 4403 |

|---|---|---|---|---|

| 企業名 | ドーン | ゼンリン | ビーマップ | 日油 |

| 市場/業種 | 東証ST/情報通信 | 東証PR/情報通信 | 東証GR/情報通信 | 東証PR/化学 |

| 時価総額(億) | 72.3 | 470.44 | 15.01 | 4962.2 |

| 株価 | 2191 | 821 | 464 | 5990 |

| 決算期 | 2023/05予 | 2023/03予 | 2023/03予 | 2023/03予 |

| 予想売上(億) | 13.2 | 586.0 | 10.2 | 2200.0 |

| 予想営業利益(億)/利益率 | 4.35/32.95% | 15.5/2.65% | -2.2/-21.57% | 390/17.73% |

| 長期平均営業利益率/年 | 14.3%/16年 | 6.94%/16年 | -4.6%/16年 | 11.28%/16年 |

| 売上成長率(年複利/期間) | 6%/16年 | 0.8%/16年 | 0.4%/16年 | 2.4%/16年 |

| EPS成長率(年複利/期間) | #NUM! | -2.8%/16年 | -2.8%/16年 | 9.8%/16年 |

| BPS成長率(年複利/期間) | 3.3%/15年 | 2.7%/15年 | -6.8%/15年 | 5.3%/15年 |

| 長期営業CF(億)/年 | 13.13/16年 | 1173.76/16年 | -3.07/16年 | 1173.76/16年 |

| 長期投資CF(億)/年 | -6.84/16年 | -689.67/16年 | -7.06/16年 | -897.48/16年 |

| 長期平均FCF(億/年)/年 | 0.39/16年 | 30.26/16年 | -0.63/16年 | 116.32/16年 |

| PER | 23.27 | 20.62 | -6.52626087 | 15.14 |

| PBR | 3.19 | 0.99 | 3.81 | 2.09 |

| ROE | 13.7% | 4.8% | -58.4% | 13.8% |

| 平均ROE/年 | 5.56%/16年 | 5.96%/16年 | -8.73%/15年 | 10.03%/16年 |

| ROA | 12.7% | 2.7% | -24.4% | 11.2% |

| 配当利回り(%) | 0.73 | 3.29 | 0 | 1.74 |

| 配当性向 | 17.0% | 67.8% | 0.0% | 26.3% |

| 総資産(億) | 23.68 | 791.64 | 9.41 | 2896.30 |

| 自己資本比率(%) | 90.3 | 61.3 | 65 | 76.3 |

| メモ | あげあ | 停滞蓄財 | 不安定蓄財できず | あげ |

今週は比較。2023/4/9にKABU+データでROA10%以上(該当474銘柄)を市場統計推移記録表にかけ2020/3/17比較でROE向上しててかつPBRが以下なもの(該当47銘柄)から気になったものをチョイスして比較します。一定以上の優秀さ(ROA10%)を確保しつつROEを伸ばしてるのに評価が抑えられているものを拾う意図。比較の会社と数字は上記の通り。各データは2023年04月11日取得。ドーン。地理情報システム。比較に地図GPSっぽい。ゲストにドーンと爆発音っぽいので火薬も作ってる日油。

ドーン(2303)

業績

地図情報システムいろいろ。

官公庁などに使われるGISミドルウェア「GeoBase.NET」

いろいろクラウド。

と、ソフトよりかな。

セグメント。

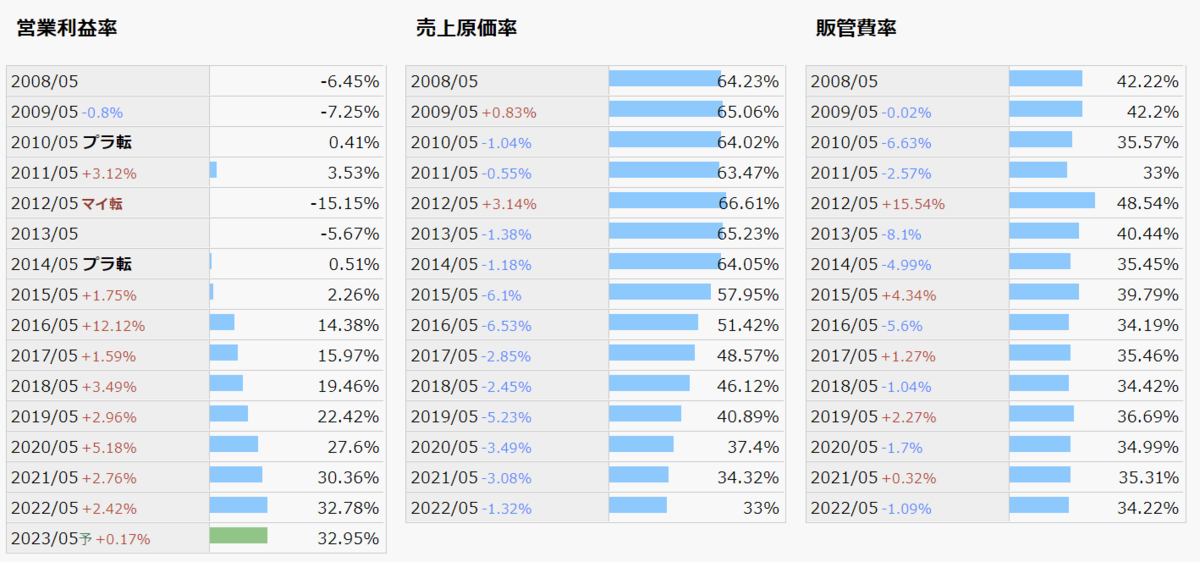

2016あたりあたりから成長感あります。

2016「顧客のIT投資意欲の回復により官公庁や電力会社の設備管理

向けシステムの受託開発が好調であったことやクラウドサービスの新規契約の獲得が順調に進んだ」でクラウド利用料は23.4%とかなのでクラウドがずいぶん伸びてるになりそうですね。

ええっと20162022比較で以下

端的にはクラウドが伸びている。

以下利益率等。定形なサービスであるクラウドが伸びたということで、顧客が増えるほど、開発費比率が落ちるの図になってますね。

各サービスの詳細とかKPIは開示はないようです。

ということで以下。

クラウドが伸びだして順調としか。

まあ、クラウド伸びてれば順調だと判断していいのではないか。

目先3Qで増収増益。クラウド・・って思ったけど四半期では開示ないっぽいですね。なかんんじですが3Qで増収増益ですが、2Qでは減収減益「第2四半期会計期間

に納期が到来する案件が前年同期と比較して少なかった」とかなので、四半期は留意するとか理由も気にするのが必要そうだとは。

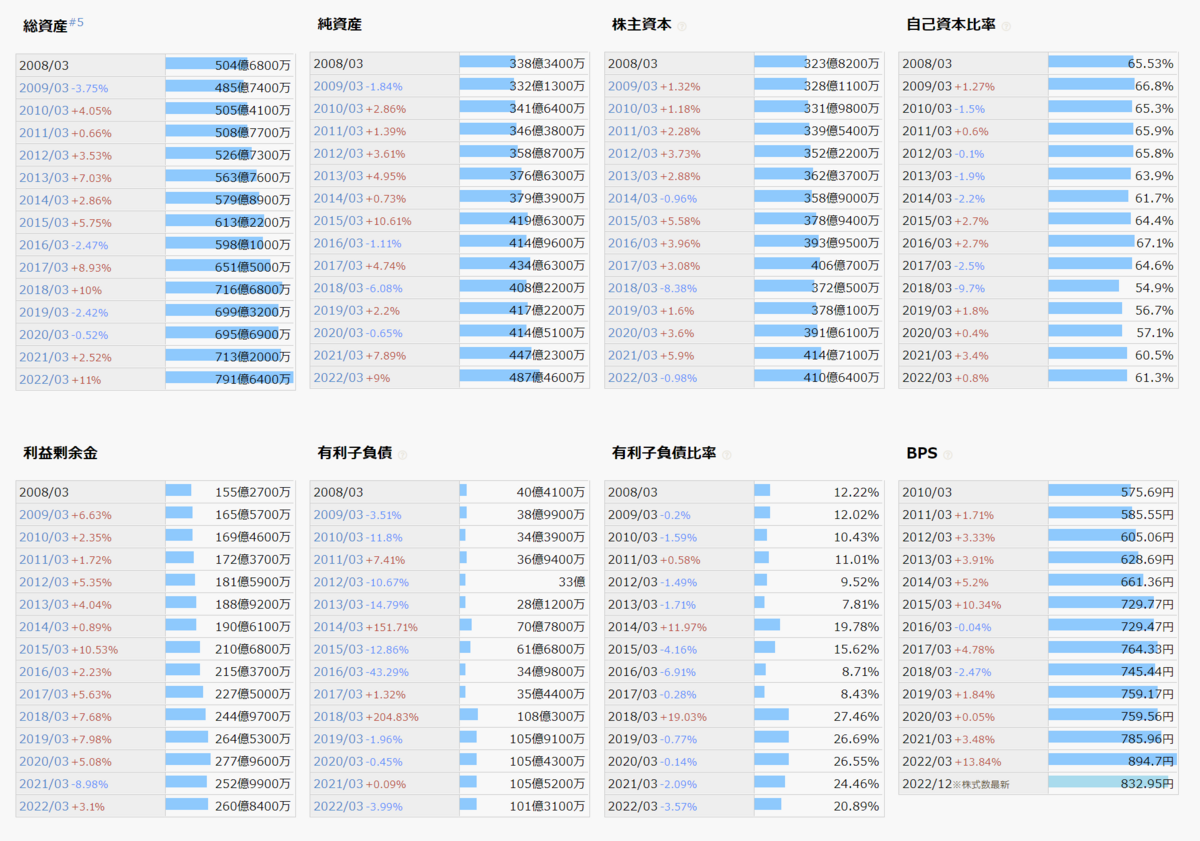

財務

前期末総資産23億で流動で22億で現金現金20億。現金右肩だね。

負債まとめて2億ほど。

はい、うまくいってるソフト会社ですね。いや、極めて上手くいってるですかね。

CF

2015年から営業CF安定。投資もいらんってなりそうというか一応投資してるけど定期預金でしたとかなので、投資いらんですね。

なのでFCF安定で現金がすっとんでいってますね。

配当は配当性向低めであんまり還元する気なさそう。増益してるので増配続いてますが。

ゼンリン(9474)

業績

地図情報サービスの国内最大手。まあ地図屋ですね。

長期に伸びてないこともないけど、足踏み感強いですね。停滞とみていいのではないか。近年は利益率減少がみられますね。赤字は2002年まで遡りますのでかなり安定性高め。

BPSくらいは伸びてるで停滞蓄財ですかね。BPS成長 2.7%/15年であまりペースは早くなくROEも二桁乗らない程度で、低ROEの停滞蓄財と評すしか。

3Q赤字。まあ例年4Qに集中タイプなので測るのむずかしい。

まああいかわらず停滞蓄財ではないか。

財務

(IRBankから)

蓄財という感じ。

有形固定は増える感じではなく有形固定で稼ぐ感じではありません。

長期に地味に流動が増えて現金も増えてるくらいで蓄財は堅調だよなとは。有利子負債<現金くらいは成立で有利子負債比率も低いので財務も悪くないのではないか。

CF

CFも悪くない。営業CF安定的でFCFもだいたい出てて安定的。

還元はわりと熱心そう。財務安定的に現金積みながら自社株買いもこなしたりしてますのでいろいろ安定的。

ビーマップ(4316)

業績

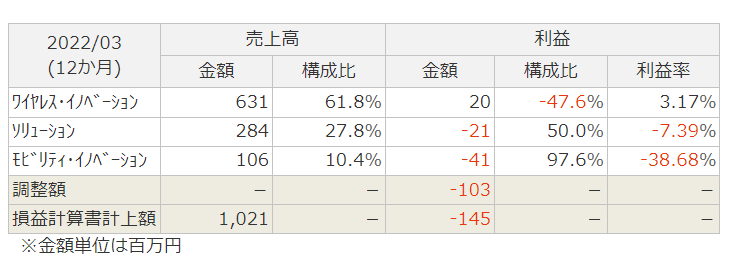

モビリティ・イノベーション(交通費精算クラウドサービス、私鉄向けアプリ、受託開発)

ソリューション(画像配信、O2O2O)の各事業。モビリティが位置っぽいのもある。

セグメント。ただ主力は無線LANとなりそうで、モビリティは赤字。HPみるにいろいろやってて以下業績もあいまり主力というか柱がないっぽい印象はうけます。

業績。成長感なく赤字もおおく正直しんどい印象。

当然BPSも伸ばせないというか散財ですね。

2012年BPSないのは銘柄スカウターの不備っぽいですが細かく突っ込みません。

前期も今期も赤字。今期は下方で赤字に修正。いろいろ厳しい。

財務

利益剰余金マイナス。

資産構成自体は前期で総資産9.4億のうち流動7.5億で負債も1.8億でそう悪くもないけど、業績に稼ぐ力がなく資産ちらしてる感じなので厳しいのではないか。

CF

営業CFは近年黒字も多いけど、長期にマイナスだしFCFも同様でまだ厳しい。ただ近年は少しはまともなのであるいは戦えなくもないかも。

まあでもとりあえず業績で黒字くらいはほしいですね。

日足週足月足の値動き判断

月足であげてもみあい

週足であげてさげ

日足であげ

確認。

評価・売買判断

ドーン(2303)

テクニカル的には、2016年に急騰し400くらいから4380まで。も、以降は4380に届かない感じで大枠調整でしょうか。

その中で2018年811までコロナ越えて2022に4015まで試すも1501まで後退と。安値切り上げつつ高値は破れない感じで調整かなと。

1501以降は上昇感ありますね。週足安値の1705とか日足安値2088あたりみて長期の上昇を測る感じでしょうか。

ファンダ的には、地図情報計クラウドサービスで主に官公庁方面?に伸びてるソフトハウス。業績推移とか財務CF状態とか伸びてるクラウドのもの。ただ会社は開示熱心でもなく細かいKPIとかわからず。決算説明資料もないみたい。

中期計画くらいは。まあ2022ROE13%が2025で10%硫黄とかの計画ですが。

という感じですが、現状絵に書いたような優良企業。あとは成長力がどんなもんでしょうかくらいか。

評価。

PER22のPBR3.2とか。普通に評価されてるくらい。ですがドーンとしてはわりと低い評価でコロナ安値より低いくらい。ここ5年でPER20切りはあんまりなさそうくらい。現在の優良な感じでは高いとも見えないくらいで、この調子が続くとするなら拾っても。上はPER100超えもあるくらいだし。

高PBRではあるので優良維持できないとしぶそうですけど。

ゼンリン(9474)

地図屋。近年利益率が下がってる感はあるけど業績自体は安定的で成長もないわけではなさそうです。財務は安定的でCFはより安定的そう。還元しながら現金積んでるしそうする余裕もあるとはなりそう。

その意味で成長速度はどうかな?感はあるけど長期に価値向上はかなり見込めそうな。

評価。

PER20のPBR1ほど。PBR1近辺はゼンリンとしてなかなか低そうなところはあります。PERも2015年以前くらいでないとあまりない低評価帯はそうだとなりそうです。

安定性は高く還元も進む感じの中で配当3%とかはありプラスBPS増のプラスアルファを狙うなんてのは、保守的には思いますがなにげにありかなとは思ったりします。ただ低ROE化方向はみれるのでこれ以上すすむともっと低PBR化も考えるので、そのへどうみるかですかね。

ビーマップ(4316)

いろいろ情報通信系サービスで無線LANが中心ではあるけどいろいろ。いろいろがあまり儲からなくていろいろ手を出して儲からなかった結果のように思えてさてどうでしょうというか業績は赤字多発で成長感もなく普通に厳しめ。

財務はそんなに悪くなくCFも出てないわけでもない感じはあるので、なにもかもだめって感じじゃないけど、少なくとも業績黒字くらいはみたいかな。

現状では厳しいとはなりそうです。仕手的に株高はあるかもしれませんが企業状態や価値向上に根ざした株高とかが期待できる状態にないとみて間違いないかと。

評価。

PBR3.8。素直に見て高い評価。状態改善を織り込んでるというかボロ株評価だね。

状態が良くなれば状態が悪いがゆえに株高に向かうやもだけど、すでにそれを織り込んでるとも言えてかなりの状態改善がないと状態が戻りつつも株価は適正に向かいとかなりかねない評価帯と見てたほうが。そういう意味で現状企業状態と株価をみて妙味あるとかないとはそういう判断をして投資するようなもんじゃないとは思います。

日油(4403)

油脂化学メーカー。ドーンと爆発する火薬は一部ですね。セグメント。

(銘柄スカウターから)

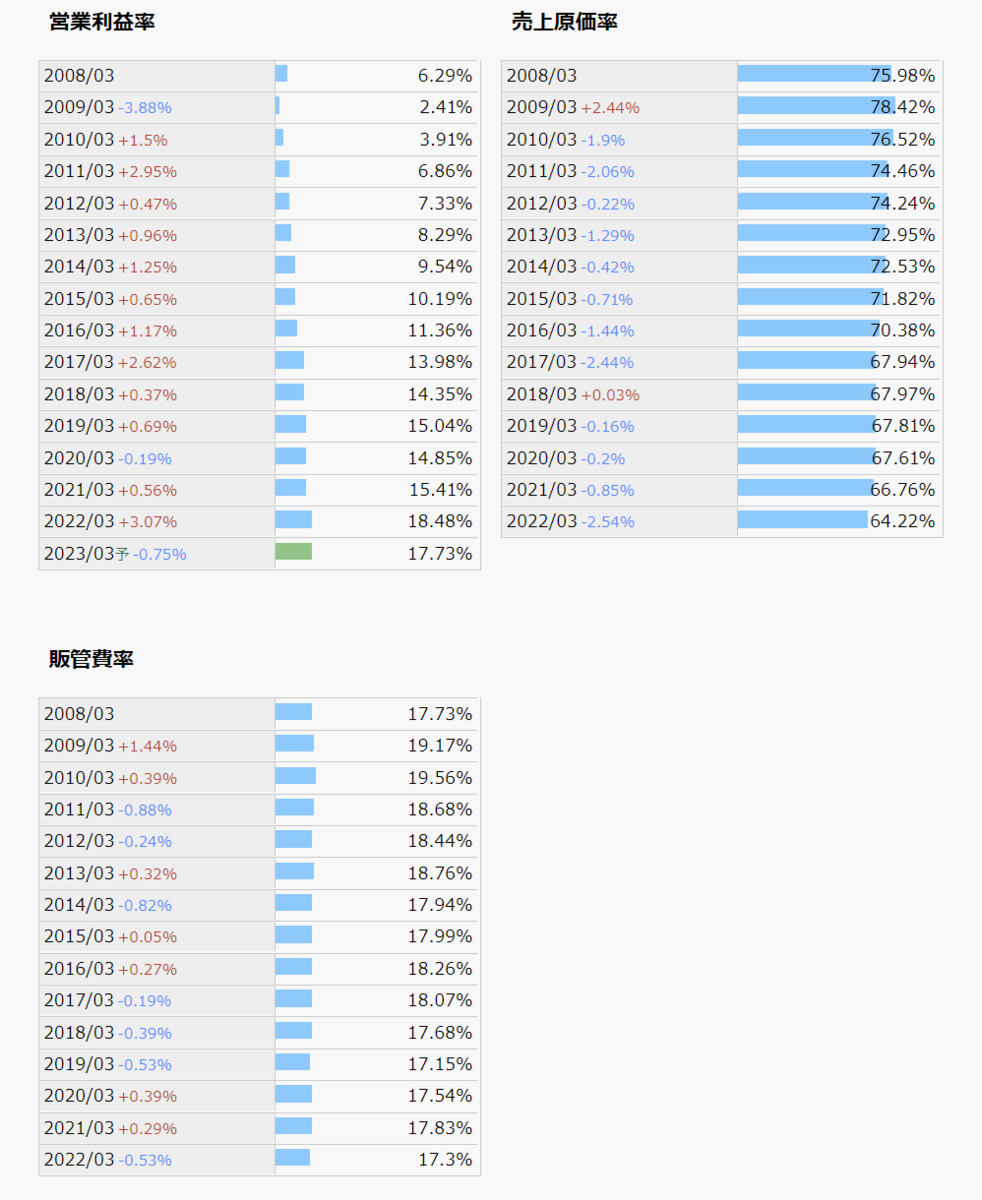

まあセグメントはここではそう意味を持たないかなって思うところで以下長期業績。

長期に微妙に増収ですが近年は利益率上げる感じで増益ですね。

下げ続ける原価率。かなり目を引く利益率まで。原価率低下の理由ここでは突っ込みませんが(たぶん利益率高い商材の比率増くらいかな)この傾向が続くならいいことではないかと。

(IRBankから)

減収とかはあるのでやっぱり原価率みるのがいいのかなと。

財務CFは問題ないかなって思ってみると、FCFド安定で財務も非常に健全でより問題ない感じでいかにも優良企業って感じ。

あとはバリュエーションって感じですが、バリュエーションは化学メーカーとしては比較的高めにも思えます。安いとかじゃなく評価はされてると見てたほうがというか、PER15ほどは日油としてはいかにもよくあるPER水準という感じでこの辺のPERを続けながらEPS伸びる形で株高してる感じなので、順調を見ながら付き合うのはありだとは。EPS成長見ると9.8%/16年とかで配当足すと10%超える感じで順調継続ならその程度は期待できるかもです。

参考データリンク

銘柄スカウター:https://info.monex.co.jp/news/2017/20171026_01.html

株プラス:https://kabu.plus

IRBANK:https://irbank.net/

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

とくにねえかなあ。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータとエクセルの黒グラフは以下のツールで作成しました。