投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもあとから見なおして俺って馬鹿じゃんと問題認知確認するためにやりましょうという課題ですので、ここに書いてあることを真に受けて損しても知りません。 今日は比較。業績データはだいたい銘柄スカウターさん。株価・指標データは株プラスさんで財務は最新通期実績。またIRBankさんも見ながら記事を作ってます。

比較銘柄

ホシデンとその他

株価

1582円(人々は、調子に乗って挑戦してしくじった高嶺にまた時間をかけて手をかけようとしている。)

各企業の数字と比較しての感想

| コード | 6804 | 6770 | 6762 | 4963 |

|---|---|---|---|---|

| 企業名 | ホシデン | アルプスアルパイン | TDK | 星光PMC |

| 市場/業種 | 東証PR/電気機器 | 東証PR/電気機器 | 東証PR/電気機器 | 東証PR/化学 |

| 時価総額(億) | 996.82 | 3072.13 | 17922.39 | 171.62 |

| 株価 | 1582 | 1401 | 4610 | 566 |

| 決算期 | 2023/03予 | 2023/03予 | 2023/03予 I | 2022/12予 |

| 予想売上(億) | 2650 | 9050 | 21700 | 328.4 |

| 予想営業利益(億)/利益率 | 153/5.77% | 500/5.52% | 1850/8.53% | 20.4/6.21% |

| 売上成長率(年複利/期間) | -1%/16年 | 1.5%/16年 | 5.9%/16年 | 2.1%/16年 |

| EPS成長率(年複利/期間) | 10.4%/16年 | 14%/16年 | 4%/16年 | 11.1%/16年 |

| BPS成長率(年複利/期間) | 2.6%/15年 | 1.9%/15年 | 3.6%/15年 | 3.2%/15年 |

| 予想ROE | 11.4% | 9.8% | 9.1% | 6.2% |

| 平均ROE/年 | 5.67%/16年 | 6.34%/16年 | 6.85%/16年 | 5.23%/16年 |

| 実績ROA | 8.6% | 5.4% | 4.3% | 4.7% |

| 予想PER | 5.88 | 7.21 | 13.24 | 8.71 |

| PBR | 0.67 | 0.71 | 1.2 | 0.54 |

| 配当利回り(%) | 5.12 | 2.86 | 2.3 | 2.83 |

| 配当性向 | 30.1% | 20.6% | 30.4% | 24.6% |

| 総資産(億) | 1715.25 | 7435.2 | 30416.53 | 418.82 |

| 自己資本比率(%) | 69.7 | 52.4 | 42.8 | 70.9 |

| 長期営業CF(億)/年 | 1348.82/16年 | 7483.96/16年 | 21541.6/16年 | 294.5/16年 |

| 長期投資CF(億)/年 | -726.8/16年 | -5934.05/16年 | -21378.21/16年 | -210.99/16年 |

| 長期FCF(億)/年 | 622.02/16年 | 1549.91/16年 | 163.3/16年 | 83.51/16年 |

| 一言感想 | 最近停滞蓄財 | 停滞蓄財 | あげ | 増収蓄財 |

今週は比較。2023/2/9のKABU+データで配当性向40%以下、ROE10%以上配当利回り3.5%以上のもの(対象164銘柄)から気になったものをチョイスして比較します。一定以上の収益性を保ちつつ、配当性向低めで配当利回り高めなのを拾う意図。比較の会社と数字は上記の通り。各データは2023年02月10日取得。ホシデン。電子部品メーカー。比較に同業っぽい。ゲストにホシ仲間の星光。

ホシデン(6804)

業績

電子部品。コネクタとか。ラインナップはここでもみて。

特に線をつなげるコネクタとかこまめの商品が多そうです。いちおセグメント。

(銘柄スカウターから)

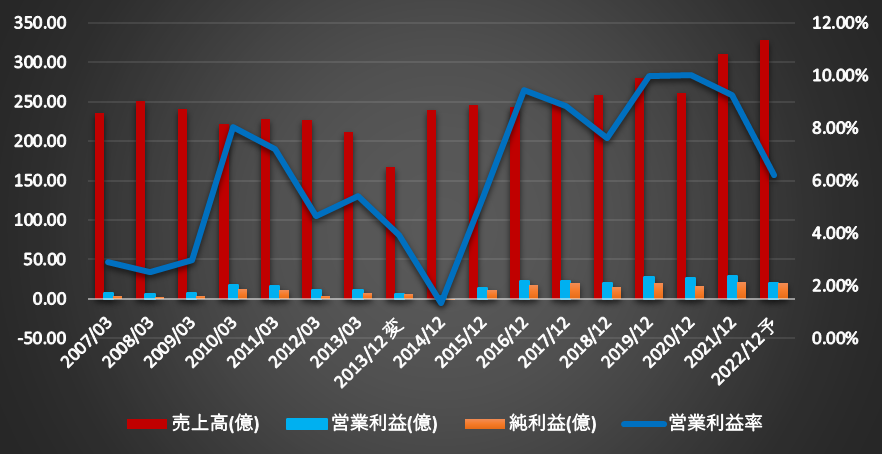

長期業績。なんか風の吹くまま波に流されるまま感あり、普通にシクリカルとなりそう。そうして大くの製造業がそうなるように減収時にみるみる利益が落ちて、増収時には利益がそれ以上に伸びる傾向はありそうです。

その中で近年は比較的利益が安定してる・・という感じでしょうか。

2018年以降利益安定。ROEも悪い水準じゃないけど、原価率が高い形で営業利益率が低めな印象は受けるのでやはりあまり競争優位性が高いというか価格競争に強いタイプには見えないですね。その中でギリギリのコストダウン・・原価率を94%から90切るまでにする努力で利益を維持してるようなイメージは受けます。

(IRBankから)

大幅増益の2018「電子部品業界におきましては、自動車関連向けはADAS(先進運転支援システム)を始め、電子化が進み堅調に推移しており、産業機器向け、ゲーム機向けも好調に推移しております。一方、スマートフォン向けにつきましては、これまで高い成長が続いておりましたが、中国市場で出荷台数が減少するなど、成長に減速感が見られます。このような状況の下で、当社グループでは、アミューズメント関連向けが大きく伸び、自動車関連向け、移動体通信向けも好調に推移」

とおおよそ好調な感じは受けますが、淡々と結果を報告するだけで決算説明資料もない感じであまり説明熱心な類ではなさそうです。

見通しで「研究開発・技術・製造技術体制の強化による技術競争力の向上をはかると共に、ワールドワイドに対応すべく生産・販売体制の充実・強化をはかり、新規市場・新規顧客の開拓を進め、業績の向上、財務体質の強化に取り組み、企業価値の増大をはかって」と定型文っぽいし実際2017,2019で同じこと言ってますね。

2020はコロナもあり未定と言ってますが2021年からは「自動車関連向けは上記の影響を受け、不透明な状況ではありますが増加を見込んでおり、移動体通信関連向け、アミューズメント関連向けにつきましては堅調に推移し、医療・健康関連、IoE(すべてのものがインターネットにつながる)関連向けにつきましても、伸びを示すものと予想しております。但し、非鉄金属や樹脂など材料が高騰しており、利益の下押し要因になる見込み」とわりといろいろ発言がみられるように。

まあ総合的にはあまり多弁じゃなく結果を決算短信ぐらいのみで淡々とだしてくる感じですね。とりあえずなぜ近年は利益が比較的安定してるかは自分には読み取れないかな。いや結果として原価率減らして利益率をあげてきてるのは読み取れますが

目先3Qでかなり順調。「当社グループでは、自動車関連向け、健康機器関連向けの売上は減少したものの、移動体通信関連向けが増加し、アミューズメント関連向けは大幅に増加したうえ、円安の影響もあって、全体では売上が増加いたしました。利益面におきましては、前年同期に比べますと為替相場が円安であったことで、営業利益を押し上げ、為替差益の計上により経常利益、親会社株主に帰属する四半期純利益も大きく増加」

円安が好影響でてそうですね。一方で想定してたより円高で経常純利益下方ですね。事業は好調なので現状問題ないですが円高が続くと微妙になってくるかもですね。

財務

前期末総資産1715億で流動1455億。有形固定は185億で増えてるけど基本流動よりで、自己資本比率も高め。

流動で現金497億有価証券137億で現金は増える傾向価。大きいのはあと原材料費386億でこれが目先増えてますね。

負債まとめて519億でほぼ現金くらいで有利子負債で20億とかで財務は相当いいやつですね。

BPSも2017まえは怪しかったけど以降あは右肩感あります。

CF

営業CFは毎年ではないけど、長期には普通にでてます。低迷だろう2010-2017もでてそうです。投資は必要で2013-2017はFCF怪しいですが、長期と近年は普通にでてますね。営業CFで1348.82/16年でFCFは622.02/16年とかで製造業としてはわりとCFの筋はよさそうです。今回並べた中ではなにげにピカイチ。

それがあるのでしょうか、配当は利益連動感あるんですが長期には増配ですが自社株買いがかなりはいってます。

(銘柄スカウターから)

前期の総還元性向で50%切りながら利回り7%ほどはなかなか良い条件には思えます。

まあ、利益が続くかは難しいかもですが還元は熱心でそしてそれができるCFの筋のよさはあるかもしえません。

アルプスアルパイン(6770)

業績

元アルプス電気。アルプス物流は配下だけど技研は関係ないみたい。

アルパインと統合しアルプスパインに。

アルプス電気とアルパインが経営統合、競争力強化でクルマの電動化に対応 | レスポンス(Response.jp)

統合してアルプス物流がセグメント形成してたようだけど、今期から連結外してセグメントもその他にいってるようですね。

で、今後はこういうの。

という感じですが、長期業績以下で、2008-2014年に後退感あるけど、長期には地味に伸びつつけて利益率も下がる感じなので、いちおう成長です。

中期計画も立ててて成長風味な感じになってますが、実績としては減益や減収も多めでこのようなものは停滞蓄財とみてたほうがストレスなさそうですね。BPS成長とか 1.9%/15年で低いんですけどこれは2009年に赤字出したからで、以降だと10.13%/13年なので2010年以降は純損失なども出しながらも結構蓄財は順調だになりそうです。

みると特損はちょくちょく切ってるね。

という感じで停滞蓄財のシクリカル。大きな赤字など堅調が続くとするなら選べるところはあると思います。

目先3Qで増収増益で通気も大幅増益。上方もしてますね。「顧客メーカーのスマートフォンの販売好調によりモバイル機器向け製品が堅調に推移し、為替の円安基調による業績への寄与〜、モジュール・システム製品が自動車生産の回復に伴い売上高が増加した他、取引先への資材や物流費等の高騰分に対する適正価格化活動の強化、各種コスト削減、更に為替の円安基調による業績への寄与もあり、営業利益は大きく改善しました。経常利益・親会社株主に帰属する四半期純利益については、為替が想定(1米ドル=120 円、1ユーロ=130 円)より円安基調で推移し為替差益が発生したことなどにより、前回予想を上回る結果」

まあそれでも最高益とかからは遠いので常に増収増益を期待するは荷が重いとはおもうところでだから、こういうのは停滞蓄財ではないか。過去計画は上振れも下振れも。

財務

前期末総資産7435億で有形固定1912億で、2018年の統合で増えてしばらく維持ですね。流動4590億で増える傾向。現金手形商品あたり増えて総じて堅調な印象。

負債3182億。有利子負債1132億。2019年以降自己資本比率は維持で(つまり改善に向かう必要性が薄いところはありそう。まあ赤字もあり進められなかったかもですがBPSは増えてるし)、有利子負債比率は高くはなく財務はほどほどいいのではないか。

有形固定は維持っぽいけど、建設仮勘定とかは出してるので投資はしてるはずで、あまり必要なないところには投資を絞り必要なところに投資を進めてる段階だろうとは。ようするに統合後のリストラ局面。

目先は更に資産減。これはアルプス物流が連結外れた影響ですね。

CF

営業CFは安定で、FCFは毎年出る感じではないけど長期は出てますかね。長期には現金積んできてます。アルプス物流外れると傾向が変わるかも。アルプス物流はほぼ毎年FCFプラスですね。

還元は利益並みでわりと減配多め。

TDK(6762)

業績

面倒なので流します。

セグメント。

(銘柄スカウターから)

受動部品(セラミック・アルミ電解コンデンサ、インダクティブデバイス、高周波部品)

あたり主力。以下の製品ポータルとかみてくれると広範囲に色んな商品でてる。

長期に成長で赤字とかもあるけど利益率もとれてて特に近年伸びてる。

兆規模で5.9%/16年の売上成長率出てたりします。EPSBPSはそこまでないけど長期にはちゃんと伸びてる。

総合規模が大きくなってもしっかり成長している大型企業。株価も2011年から総じて上昇だからね。

目先3Qで順調ですね。通期も普通に順調以上ではないか。

説明では不透明感あるかんじだけど、製品ごとの売上はだいたい伸びてますね。

財務

IFRSだし見えにくいからってのはあるけど、長期に業績伸びてるクソ大型のBSをみていっても問題なしになるに決まってる。そうだそうだ。略します。

ただ自己資本比率は長期に低下傾向。財務はいいほうじゃない。業績傾くと問題にもなるかも知れません。

CF

営業CFは安定ですが、投資は必要そうだし、長期のFCFがかなり微妙。投資CF -21378.21/16年で、FCFが163.3/16年で事実上投資して儲かってないレベル。ただこれは近年は投資先行感あるので、これから投資が減るでも営業CF増えるでもFCF増えないとちょっと話にならない。目先業績加速なので全然ありえないシナリオではないけど。

その中で配当は増配が進んでてて、一年で239億とかでてるので、16年の稼ぎ<一年の配当になってる。このへんで自己資本比率後退に出てるんだろうね。

日足週足月足の値動き判断

月足で噴火鎮火もあるけどあげ

週足であげ

日足でもみあいだけどあげっぽい

確認。

評価・売買判断

ホシデン(6804)

テクニカル的には、2018年までに急騰でさげもあるけど、2012年くらいからは安値は切り上げ続け途中急騰下落も超えての上昇トレンド継続とは見れます。

その中で週足レベルで順調。コロナ安値618から普通に安値高値切り上げの上昇トレンド。目先高値1814は、2018年高値2041も見えてきたところでこれを超えてさらに上昇を継続できるか?の視点でしょうか。

日足安値1513とか1444を見ながら週足上昇継続で1814突破2041を見る感じですかね。

ファンダ的には、シクリカルな電子部品メーカー。赤字とかもあるし、競争優位性とかはあるようにはみえないし説明少ない方とはなりそうで、あまり多くを読み取るのは難しいかもですが近年は割と堅調。目先も好調そうに思えます。

またCFがかなり筋良さそうで投資のわりにはCFが潤沢なようでそれが財務の健全さにつながり自社株買い散発の還元スタイルもできてるところがありそうです。

そんなかんじにだまって地味に稼いで還元はしてくれるような感じには。シクリカルで悪い展開になると厳しいかも知れませんが。

評価。

PBR0.7のPER7程度。PBRで上もしたもあるくらいで定位置というかフェアバリューとかいうか。ここ5年ならPBR0.38-1.09でPBR0.7ほどなのでいかにも真ん中。

まあ堅調だし稼ぐ力あって還元も無理なく配当4%以上でて自社株買いオプションもつくやもってすると拾うのも。BPS成長率とかみると2.6%/15年は大したことないけど、自社株買いも散発で低迷期も含むなので堅調続くとわりと馬鹿にできない成果が残るかもとは。まあ堅調が続くならだけど。だから目先まで堅調以上。

アルプスアルパイン(6770)

シクリカルな電子部品メーカーという印象。経営統合して目先物流が連結から外れるとかまだ変化が終わってない感。目先は投資するも有形固定は増えてなくリストラ最中な印象は受けます。ただ普通に稼げてBPSも積んでるし堅調だし、目先は好調って感じもありますし長期に成長で中期計画の方向を信じるのなら悪いことないところは。

ただ、シクリカルとうこともあるし得損とかびしばし切ってる感じではあるので、環境悪化だとでかい赤字が飛んでくるやもしれない。そうならないと実は蓄財スピードとか早め。毎年増益とか黒字とかでもなく減配とかもあるけど、方向性に賛同するならまあだから選べるのではないか。環境悪化しないことをお祈りは必要かもしれないけど。

評価。

PER7のPBR0.7。下もないわけじゃないけど、PBRあたりで評価低め。PBR0.7ほどはここ5年つまり経営統合後ではわりと低めのPBRで下はコロナ安値時にもっと下がある程度で、目先は順調さの割に評価されてないとはみなせます。中期計画どおりに成長に向かうと評価の向上もあるかも知れないし、BPSあたりは伸びるともなりそうでその分とれるかもでまあ毎年のブレとか気にならなかったり、大きな環境悪化ないとかみるなら選択肢にはなるかなあとは思います。

TDK(6762)

電子部品総合。規模もでかいしそれでも長期に成長。目先は加速感もあり、順調ですねって感じ。不安要素もあるようなことはいってるけど目先まで好調なのは人るの事実。

ただ、好調だからもあると思うけど投資先行もあり、投資がかさんでるというかFCFが意外にか細い。目先は長期のFCFが一年の配当に及ばないところもあり、投資先行を脱してCF改善しないとなかなか明るい未来にならないような。

そういうこともあり長期には財務悪化が進行してるところはあります。規模も大きいのでそんなに早くもないですが。2010年自己資本比率50%が2022で42%になるくらい。

評価。

PER13、PBR1.2。長期に価値を伸ばし続ける大型というのはそうで許容と言えば許容なバリュエーションの範囲内にありそうには思えます。PERにしろPBRにしろ上も下もって感じですね。長期に株高してきて今もそんな無茶なバリュエーションになってないもそうだし選べないことはないと思うし、大型もあるし好む人もいるでしょうね。

もっといいのがあるではないか?と聞かれたらそうでしょうねって答えますけど。まあ大型の安定性?を期待するかどうかじゃないでしょうかね。

星光PMC(4963)

化学系でセグメント。

(銘柄スカウターから)

近年は地味に伸びてる感あるけど、2004-2013とか2014-2020であまり売上成長が変わらなくて停滞感ありに小さな純損失が2014にあるほかは赤字なさそうで利益は地味に出し続けるタイプで、停滞蓄財という感想。平均ROE 5.23%/16年で、BPS成長とっても 3.2%/15年とかで、高い蓄財スピードではないですね。安定的だけど比較的低ROEで貯金し続けてるという感じでしょうか。で近年増収だけどROE上がってる感じでもないしどうでしょうね。安ければとは思いますが。

財務見ると、やっぱり財務いいよねってなる。総資産418億で有形固定190億で以外に有形固定よりで投資も必要そうですね。有利子負債じたいは低めでだから財務は健全ですね。FCFの筋はいい。常にちかくFCFでてる。

総じて安定性は高いけど収益性は低めかなあという印象は。増収で収益性上がれば面白いかも知れないけど目先Qとかもそんな雰囲気でもなく。

PBR0.55ほどですか。感想としてはそんなもんだね。もう一声いくなら考えるかもくらいって感じ。

参考データリンク

銘柄スカウター:https://info.monex.co.jp/news/2017/20171026_01.html

株プラス:https://kabu.plus

IRBANK:https://irbank.net/

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

通常運転ですって。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータとエクセルの黒グラフは以下のツールで作成しました。