投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもあとから見なおして俺って馬鹿じゃんと問題認知確認するためにやりましょうという課題ですので、ここに書いてあることを真に受けて損しても知りません。 今日は比較。業績データはだいたい銘柄スカウターさん。株価・指標データは株プラスさんで財務は最新通期実績。またIRBankさんも見ながら記事を作ってます。

比較銘柄

ウエルシアホールディングスとその他

株価

2676円(人々は、くじけず高嶺を目指してきたが心折れかけている。)

各企業の数字と比較しての感想

| コード | 3141 | 7649 | 2664 | 2428 |

|---|---|---|---|---|

| 企業名 | ウエルシアホールディングス | スギホールディングス | カワチ薬品 | ウェルネット |

| 市場 | 東証PR | 東証PR | 東証PR | 東証PR |

| 業種 | 小売 | 小売 | 小売 | サービス |

| 時価総額(億) | 5609.8 | 3603.5 | 530.8 | 96.8 |

| 株価 | 2676 | 5690 | 2159 | 499 |

| 決算期 | 2023/02予 | 2023/02予 | 2022/03予 | 2022/06予 |

| 予想売上(億) | 11,100.0 | 6,750.0 | 2,820.0 | 96.0 |

| 予想営業利益(億) | 470.0 | 300.0 | 80.0 | 7.3 |

| 営業利益率 | 4.23% | 4.44% | 2.84% | 7.60% |

| 予想純利益(億) | 284.0 | 180.0 | 58.0 | 5.0 |

| 売上成長率(年複利/期間) | 12.5%/13年 | 6.9%/15年 | 2.1%/15年 | -4.8%/15年 |

| EPS成長率(年複利/期間) | 17.4%/13年 | 6.6%/15年 | 0.4%/15年 | 10%/15年 |

| BPS成長率(年複利/期間) | 16.5%/12年 | 8.8%/14年 | 2%/14年 | 9%/14年 |

| PER | 19.65 | 19.54 | 8.31 | 18.79 |

| PBR | 2.77 | 1.64 | 0.46 | 1.33 |

| ROE | 14.1% | 8.4% | 5.5% | 7.1% |

| ROA | 6.1% | 5.4% | 3.0% | 2.4% |

| 配当利回り | 1.2 | 1.41 | 2.32 | 2.66 |

| 配当性向 | 23.5% | 27.5% | 19.2% | 50.1% |

| 総資産(億) | 4630.5 | 3347.6 | 1941.0 | 212.6 |

| 自己資本(億) | 2016.0 | 2138.9 | 1007.8 | 71.0 |

| 自己資本比率(%) | 43.5 | 63.9 | 51.9 | 33.4 |

| 一言感想 | あげあ | あげ | 停滞蓄財 | 停滞 |

今週は比較。銘柄スカウター10年クスクリーニングで10年売上利益成長率10%以上かつROIC10%以上のもの(該当83銘柄)から気になったものをチョイスしなるたけ今までみてなかった銘柄と比較します。比較の会社と数字は上記の通り。各データは2022年04月15日取得。ウエルシアホールディングス。ドラッグストア。比較にドラッグストア。ゲストにウェル仲間のウェルネット。

ウエルシアホールディングス

業績

国内最大手のドラッグストアチェーン、イオン系列。

セグメントも単一で要するにドラッグストアで業績は右肩感。

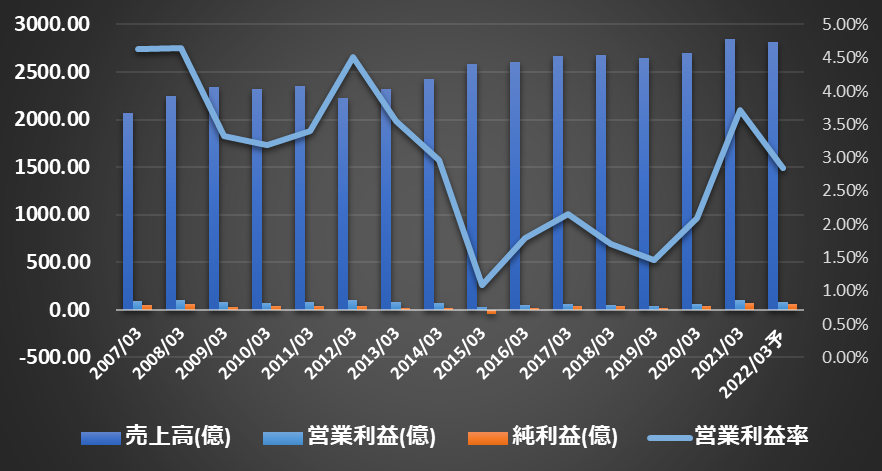

以下銘柄スカウターで銘柄比較表(豪華版)から長期業績グラフ

長期に順調で売上1兆越えましたねーって感じ。

利益率も落ちてる感もなくいかにも順調ですね。端的にはこの成長が一兆円にのってさらにどこまで進むかですが、とりあえず目先まで順調というほかないとは。

通期でたばっかで他にあまり言うこともなく。計画は売上でわりと正確だけどあえてなら保守より。

ちなみに成長は買収絡み。目先決算もいくつか買収。

財務

資産増。

2015年以降は自己資本比率一定で有利子負債も増えてる感じでもなく有利子負債比率などかなり低水準。つまり財務にあまりリスクを取らず成長してますね。

目先通期で総資産4630億で有形固定は1683億で有形固定右肩で土地とかも増えてるのでお店増やしてますねーって感じ。負債は2550億あるけど目立つのが買掛1335億とかで必要そうなものが多いですねって感じで財務も問題あるようには。

CF

CFですますよね。

投資もして買収などがなければ多くはFCFプラスのようで長期も普通にプラス。

買収に出店にCFの範囲でこなせてるという感じ。

配当性向比較抑えめで増配傾向。

スギホールディングス

業績

スギ薬局。

業績。だいたい右肩。

ただ目先利益率が下がる形で減益をみせてきてます。

目先販管費が上がってますが、売上総利益率は向上感もあるのでそんなに心配する必要もない気は絶対的には5%越えて目先計画も4%超えでこれは別に小売として別に悪いレベルでもなく。

という感じで減益も総じてまだ好調の範囲内ではないか。計画はだいたい正確。

あとここも一兆乗せたいみたい。

スギHD、5年で4割増2000店へ 祖業の「薬局」に活路: 日本経済新聞

財務

資産右肩。有利子負債なし。有形固定資産右肩。

もうこれ以上見る必要を感じません。

CF

ここも営業CFで長期にFCF出しながら拡張。ウェルシアより配当性向高いですね。くらいしか感想がない。

カワチ薬品

業績

業績。伸びてないこたあないけど、右肩感はないし利益率も低いしROEも低めでウェルシアやスギより2枚かそれ以上くらい劣るかなあという印象。

まあBPSは伸びているので、停滞蓄財に近い印象。蓄財もBPS成長率2%/14年とかでこれまた微妙な伸び率ですが。

3Qで減収減益。まあでも利益は出てるし横ばいの範囲内かな?って感じ。

財務

長期に地味に資産増。有利子負債くらいは地味に返してBPSなら微妙に伸びてる感じ

有形固定資産は減ってます。減価償却分っぽいけど土地も減ってるので退店してそう。

つまりリストラしながら借り入れは返済というか負債全体は減ってないんですが。でも手持ち現金>有利子負債ではあるので財務は問題ないとはなりそう。

そんなかんじですが蓄財というというよりは現状維持感がより強い印象は。

CF

さすがに営業CFはでて、FCFもだいたい。

このあたりは日銭商売のしぶとさ感はあり資金繰り詰むような感じではないですね。

現金は多め。配当は手持ち現金からすると余裕。自社株かいも時々。

日足週足月足の値動き判断

日足でさげ

週足であげてさげかな

月足であげかあげてさげ

確認。

評価・売買判断

ウエルシアホールディングス

テクニカル的には、長期に上げ感はあります。おおよそ2009-2020は上昇で130から5035まで。

2020年7月の5035以降は高値安値切り下げで下落に転じた感はありますが、これがこれまで長期トレンドを転換するに至るか否か。目先2643はコロナ含む2019年以降の安値を割った感はあり次は2019年3月の1782となり、このあたりをみながらか。

目先は底割れ感してるのでいかにも弱めですね。そこらも留意して。

ファンダ的には、ドラックストア大手。長期に普通に順調で、事故の稼ぎで長期に買収や出店で成長で目先も売上一兆越えしてもなお順調さに陰りはないようには。

・・ですがこれをいつまで続けられるか?あるいは速度はどうか?という視点はいるかも。目先まで普通に堅調でどこにも破綻の予兆とか読み取れませんが一兆だしみたいな。

評価。

PER20のPBR2.7。大きな欠点も見当たらないというか普通にどこからみても優秀ですねって感じでPER20が評価高いかというとどうかな?とは思いますし実際にウェルシアとしても2015年以降はPER20は低そうな水準と言えば水準。

絶対的にはROEは普通に高めだけど、現在は市場に同等以上の水準でPER<ROEとかも結構ありそうでそういうのほうがいいかな?感はあるというかドラックストア全体の評価見直しの雰囲気もなくもなさそうでまあそういうのも勘案してですかね。

まあでも長期に安定、目先も好調で劣化もみられないものが株安してなかなかみないPERになってきてるはそうですね。いずれの懸念も払拭して結局まだまだ成長が続くなんてシナリオもあるかもしれないしで選択肢としては普通にありなような気はします。気がするだけですが。

ここも堅調なドラックストア。目先減益もまあ大枠では好調の範囲でこれをもって低迷とするのも軽率かな。

これまでの成長率やROEなどを見るにウェルシアより下には置きたくはなりますが、普通に順調でウェルシアが巨体と言える規模まできて、ここは一兆の目標を掲げ財務とかも健全に順調に進んでいるとかもありこの辺をどうみるかですかね。

評価。

PER19のPBR1.6。PERでウェルシアと同格評価と言えるけどだからどうみるかですね。スギとしては2014年以降くらいでよくあるPER水準。平均より低いかなくらい。あまり成長鈍化とか織り込んでないようには。これはウェルシアも同様感ありますが。まあ目先まで順調なものをあまりに警戒するのも・・って話なんだと思うけど。

伸びてないこともないけど低利益率低ROEでBPSもなんとかのびてるというか、現状維持でいっぱい感というかいずれにせよ冴える感じでもなく。財務も借り入れは返してきてるけど財務は良くなってるのかどうかは微妙にも。

お金は割と持ってて還元は手持ちからすると余裕。まあ強めるとお金減りそうなので業績傾向もあり大幅増配はどうでしょうね。

評価。

PBR0.4台。まあPBR0.4台という状態だよねって感じで妥当感は。評価としては極めて低いになるし、BPSが大きく減るような感じでもなく増えてる感じではあるので大きなリスクは限定的にになりそうでわりと投資としては堅い気もしますというかあまり状態が良くない会社が低い評価をされてます案件のようには。これはこれでで成長鈍化リスクなどもほぼなく堅めな選択だとは思うので考え方ではないか。あとはまさかの成長加速とか見えてるならとてもいいかもしれませんね。目先減収減益ですが。

決済サービス会社。

2011年で規模縮小。

ウェルネット、一高たかはし売却 決済システムに集中投資: 日本経済新聞

ここで決済に集中したそうですが以降は赤字などはないのですが、伸びてる感じでもなくROEとかも近年は微妙間でBPSも増えるよりは減ってるし、総じて微妙というかBPSが減っている理由は還元負けですので2018-20203がBPS減。

という感じで成長してるか成長してないか微妙な高ROEでもない事業から還元大盤振る舞いしてる感じですね。

この傾向をどうみるか。

バリュエーション低くて高配当利回りとかなら面白い部分もありますけど、低くもないPER19とかなので上のドラックストアのほうがいい気はするところ。

まあ株安進んでリバとかはあるかもしれないですけどね。

参考データリンク

銘柄スカウター:https://info.monex.co.jp/news/2017/20171026_01.html

株プラス:https://kabu.plus

IRBANK:https://irbank.net/

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

そろそろ決算なんですよねー

特に何もないんですけど。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータは以下のツールで作成しました。