投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもいろんな企業の数字を見てみようという習慣でやってますので、ここに書いてあることを真に受けて損しても知りません。

記事は書き溜めておくためアップ時に最新データとずれてる可能性があります。厳密にやるわけでもなくアバウト判断の練習なのです。

注目銘柄(市場/業種)

(東証マザ/サービス)

株価

797円(人々は夢見て一度は掴みかけるも叩きのめされ挫折して隅っこで小さくなってる。)

業績財務と指標とそれに対する分析

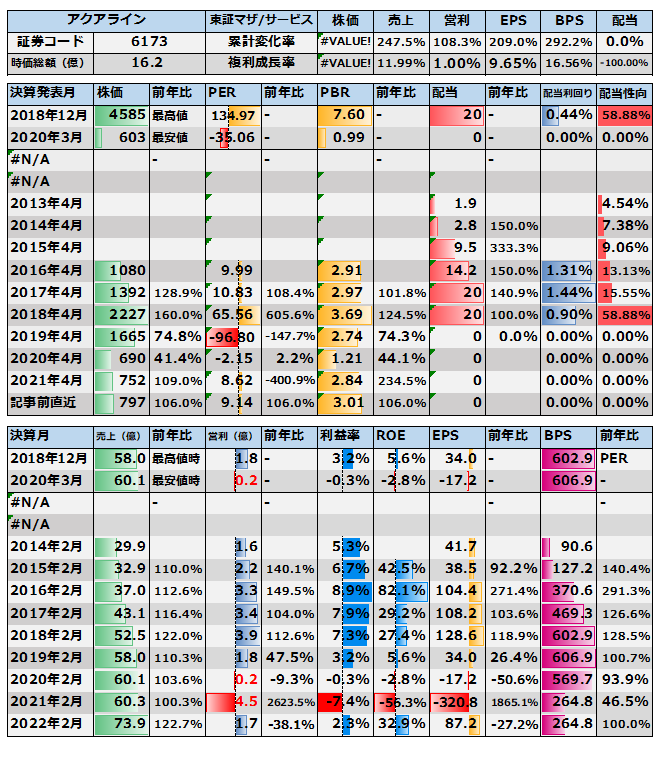

今日は分析。市場統計推移記録表で2018/9/4及び2020/12/30及び2021/5/28データを比較し、2018年より2021年がROEが高い、2020年でROEが3%以下のものから気になったものをチョイスして比較します。コロナで業績交代したけど目先コロナ以前よりROEが高くなってきてるすなわち過去よりパワーアップしてる形で復活しているものを拾う意図。該当銘柄24銘柄。アクアライン。自社運営「水道屋本舗」による水まわり緊急修理サービス。数字は上記の通り。 業績データは主に四季報CD。最新株価・指標は2021年05月31日に取得。

業績

水まわり修理屋。

以下セグメントだいたい修理。

水回り関連でいろいろでこういうの。

上場以来、増収が続いているけど、2019年減益の2020年赤字の2021年さらに赤字拡大と増収も赤字をどう考えるか。

ここは2月決算で2020年はほぼコロナをうけてなくコロナなくても利益は出てないとなりそうです。

2019「業務提携先からの受注増加に伴う販売手数料の増加、テレビCM開始等による広告宣伝費の増加等により183,777千円(前年同期比52.4%減)」

2020「営業損失は、現場サービススタッフ増員による人件費等の増加、自社広告宣伝費の増加等」

まあ、広告費投下で実際販管費率が上がる形の利益率悪化なんで理由ありといえばありですが同時に成長率減でこれは売上増が落ちてきたので広告費をよりつぎ込んで収益悪化感あるというか、成長率加速ならまあいいですが、それもなく広告費を投じて成果がでてないとみれるところで端的に成長鈍化の疑義がつきそうなところですね。

それで2021は売上横ばいの赤字拡大。「営業損失は、のれん償却額の計上等により446,972千円」まあコロナで落ちたけど回復はしてるとは言ってますね。

ただ前期は四半期全部赤で悪化した収益性は回復してないかなあという印象ですね。

ただ4Qは売上でてるのでここをどう考えるか。計画は過去最高売上の黒字回復としてますね。4Qのペースだと間に合わないので加速しないとだめですね。あともちろん赤字だと達成できないですね。

財務

総資産27億のうち流動で15億。有形固定は1億ちょいで非常に流動より。手数料ビジネスっぽいBS。で、2021年に大きく資産増してますがのれんですね。

「生活救急領域の広告販売を行っている株式会社EPARKくらしのレスキュー(旧・株式会社EPARKレスキュー)の株式を取得し子会社化」

まあ事業シナジーはありそうですね。上手く運営できるか?はわかりませんが。

で、この買収資金は借り入れに頼ってますね。これはいきなり大きな借り入れとなり自己資本比率が60%から20%まで落ちてますね。

いかにも赤字で財務悪化でてますけど、これは買収による財務悪化ですね。

で、借り入れは現金より少ない程度なので自己資本比率ほど財務は悪くなってなさそうです。

CF

営業CFプラス安定。コロナであってもプラス安定。

で、設備投資は少なめで薄利赤字にきている2019、2020、2021も営業CFで設備投資くらいはまかなえますいね。

2021はだから買収。このせいで2021はFCFマイナス。そこは借り入れに頼った形です。

配当は止まってます。支払う能力はありそうに思えますが利益剰余金でひっかかりそう。利益剰余金がもうぎりぎり。今期も赤字すると通算儲かってないくらいになりますね。

日足週足月足の値動き判断

日足でもみあい

週足でさげ

月足であげてさげ

確認。

評価・売買判断

テクニカル的には、上場ゴールチックに2015年上場1521から2016年に760までそこから、2018年3570まで。そこからは大枠下落が続いてますね。2018年末になんか噴火して4585とってるんですがすぐ落ちてますね。それでコロナで603まで。その後は1324をとって以後も見合ってる感じです。一応上昇トレンド。

1324後安値690とかを底に見て上昇継続を狙ってみるとかですかね。

ファンダ的には、成長していたけど、成長鈍化から公告をつぎ込み収益悪化のさらに成長鈍化は覆せてないとなかなか厳し目。コロナは回復してる様子で売上こそ伸びる感じでもまだ赤字が続き収益位は戻ってない様子。計画も強気感もありそうでこれどうなんですかね?という感じには。

ただ、収益性悪化も資金繰りはさして問題でもなく投資もほぼかからず、黙っていれば(成長をとらなければ)普通に利益出そうな感じで赤字でも普通にCFはプラス。目先マイナスも買収辛みで財務も見た目ほど悪くなくまた回復も期待できそう。

つまりPLはしぶいけど、BSCFは戦える会社に見えます。PLで収益性の回復が見られるとか成長とかみれるならなかなかおもしろいことにもなるかもしれない。まだ赤字ですが。

評価。

PERでは低いですが計画通りの利益も出てくるか定かでもなくPER9とかもなかなかしんじていいものか。PBRで2.9ほどは普通に利益はでると期待されているような水準。ここに至っても普通に高評価で業績が渋ければ普通に下もみれると見てたほうが。

な、ところですが利益が計画通りにでると面白そうですね。出るかはわかりませんが。

リンク

ヤフー:http://stocks.finance.yahoo.co.jp/stocks/detail/?code=6173

株探:http://kabutan.jp/stock/?code=6173

IRBANK:https://irbank.net/6173

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

あいかわらずとくにない。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。