投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもあとから見なおして俺って馬鹿じゃんと問題認知確認するためにやりましょうという課題ですので、ここに書いてあることを真に受けて損しても知りません。 今日は比較。業績データはだいたい銘柄スカウターさん。株価・指標データは株プラスさんで財務は最新通期実績。またIRBankさんも見ながら記事を作ってます。

比較銘柄

ファルコホールディングスとその他

株価

1996円(人々は、振り落とされてもガッツで食らいつきのぼり続けている。)

各企業の数字と比較しての感想

| コード | 4671 | 4694 | 3353 | 7269 |

|---|---|---|---|---|

| 企業名 | ファルコホールディングス | ビー・エム・エル | メディカル一光グループ | スズキ |

| 市場/業種 | 東証PR/サービス | 東証PR/サービス | 東証ST/小売 | 東証PR/輸送用機器 |

| 時価総額(億) | 225.15 | 1378.55 | 100.9 | 24012.16 |

| 株価 | 1996 | 3235 | 2704 | 4889 |

| 決算期 | 2023/03予 | 2023/03予 | 2023/02予 | 2023/03予 |

| 予想売上(億) | 465 | 1540 | 339.12 | 45000 |

| 予想営業利益(億)/利益率 | 30/6.45% | 220/14.29% | 9.66/2.85% | 3100/6.89% |

| 売上成長率(年複利/期間) | 1.8%/16年 | 4.9%/16年 | 5.7%/15年 | 2.2%/16年 |

| EPS成長率(年複利/期間) | 7.3%/16年 | 12.9%/16年 | 6.9%/15年 | 6.3%/16年 |

| BPS成長率(年複利/期間) | 4.7%/15年 | 7.9%/15年 | 10.8%/14年 | 5.4%/15年 |

| 予想ROE | 8.9% | 11.9% | 6.6% | 9.9% |

| 平均ROE/年 | 7.97%/16年 | 10.88%/16年 | 12.55%/15年 | 9.33%/16年 |

| 実績ROA | 5.5% | 8.1% | 2.7% | 4.8% |

| 予想PER | 9.52 | 8.79 | 11.92 | 11.87 |

| PBR | 0.85 | 1.05 | 0.79 | 1.18 |

| 配当利回り(%) | 5.01 | 3.09 | 1.61 | - |

| 配当性向 | 47.7% | 27.2% | 19.2% | #VALUE! |

| 総資産(億) | 402.56 | 1792 | 290.94 | 41551.53 |

| 自己資本比率(%) | 58.1 | 64.8 | 39.1 | 45.2 |

| 長期営業CF(億)/年 | 387.29/16年 | 2036.34/16年 | 157.18/15年 | 42752.97/16年 |

| 長期投資CF(億)/年 | -114.05/16年 | -702.74/16年 | -108.98/15年 | -35665.58/16年 |

| 長期FCF(億)/年 | 273.24/16年 | 1333.6/16年 | 48.2/15年 | 7087.39/16年 |

| 一言感想 | 停滞蓄財 | 上げ加速 | 停滞蓄財 | いちおあげ |

今週は比較。2023/3/9のKABU+データで配当利回り3.5%以上かつROA9%以上のもの(対象63銘柄)からきになったものをチョイスして比較します。配当利回り高めかつ企業として効率がわるくないものを拾う意図。比較の会社と数字は上記の通り。各データは2023年03月10日取得。ファルコホールディングス。臨床検査受託と調剤薬局。比較に臨床検査でBML、調剤でメディカル一光。ゲストにファルコとはハヤブサのことなのでバイクのハヤブサを作ってるスズキ。

ファルコホールディングス(4671)

業績

臨床検査受託と調剤薬局運営。セグメント。臨床のほうが利益率たかめ。

(銘柄スカウターから)

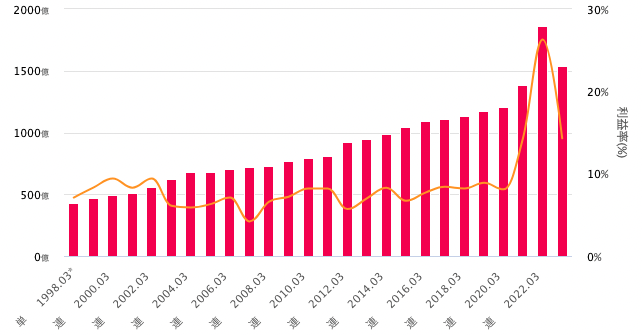

長期業績、成長感はないことはないけど、2015あたりは後退してるし、減収くらいも多め。

2015「売上高の減少は、主として、平成25年12月16日付でドラッグストア及び調剤薬局の運営を行っておりました㈱示野薬局の全株式を譲渡し、前連結会計年度においてドラッグ事業から撤退した影響」ですね。

近年は臨床が跳ねるかたちで大幅増益。コロナ関連かな?とみると2022「臨床検査事業は、デルタ株が猛威を振るった令和3年7月から9月までにかけてCOVID-19関連検査の受託検査数が大幅に増加いたしました。10月からは関連検査の受託検査数は次第に落ち着きを見せましたが、令和4年1月に入るとオミクロン株が猛威を振るい、2月中旬にかけて更に著しく増加」でやっぱりコロナのせい。

となると、コロナもさすがに終息もみえてきてそうな今さてどうでしょう・・かというと戻るとみると、停滞な感じになりそうな?

蓄財。さすがに目先はROE伸びて加速ですが、その影響を除き2020年くらいまでのBPS成長をみると3.66%/13年くらい。ROEも二桁ないくらいで配当も踏まえるといかにもそんなもんかなと。

目先3Qで上方「、COVID-19関連検査の受託数が従前の想定を超えて増加したことにより、令和5年3月期通期における臨床検査事業の売上高は期初の想定を8%程度上回り、連結売上高の増加に寄与」ですが前年比としては減収減益。数字としてもコロナの恩恵は落ち着き平常運転に向かってるのが見て取れるかなと。

となると2020年以前の水準で状態を測るのがやはり正しいかなとは。

あとBMLとの資本業務提携が発表されてますね。今年3月なので直近。影響は不明ですがBMLのほうが大きいので好影響出ると恩恵となるかも。

財務

はい。

(IRBankから)

総資産が2020年くらいまで横ばいで純資産も減少が見える。自己資本比率一定。

このへんで2020年まではリストラ局面で2019,2020はそれも落ち着き還元強化してたところにコロナが来て業績が跳ねて流石に資産が増えた・・のではないか?と想定して

前期末総資産402億で有形固定は106億で伸びてる感じでもなく。

流動も226億は2020年までほぼ横ばいで以後にぐっと増えてますね。現金も同様で70億前後でずっときてコロナで106億。あとは投資有価証券38億もコロナで伸ばしてますね。

このへんで資産は2020まで維持でコロナでさすがに仕事増えてお金稼げたので蓄財になった感はあります。

負債をみると2020で130億は2016以降くらいでほぼ変わってなく、やはりこのへんでリストラと言うか現状維持で稼いだら還元モードに入ってた感はします。というか増えた負債もコロナからの長期借り入れで現金増えてましたが、以後返してます。コロナで心配になってお金借りたが必要なかったので返してるくらいになりそう。

そんな感じですがそのなかでBPSは右高に近いですね。問題ないんじゃない?

CF

営業CFほぼ安定で、投資もあんまりなくFCFもほぼでますね。それで2020まではほぼ現金増えなく、だいたい稼いだものは財務に消えてます。2021は借り入れで現金増やして以後返してる感じですね。

還元は増配傾向。DOE3%目標とはしてますね。それでちょくちょく自社株買いもしてます。このへんですね。現金とか資産が増えないのにBPSが増えてきてるのは自社株買いのせい。この自社株買いはDOEとは別のようですね。DOEで3%配当出しておいてそれでも現金増えたら自社株買いをかけてくるなんてスタイルかなとは。

なんですが目先は増配かなりして配当性向がきつめで減配もあるかも感も。

ビー・エム・エル(4694)

業績

国内トップクラスの大手臨床検査会社。単一セグメントでだいたい臨床っぽい。

長期業績・・・

株探貼るけど減収も赤字もないんじゃないかな・・?

減益はさすがにあるけど長期レベルでは利益率もほぼ維持となるね。

その中で目先は売上利益が加速の流れ。まあコロナのせいじゃないかな。後述。

(株探から)

BPS、ROEでも同じことが言えますね。2020でBPS成長率とると、5.62%/13年とかでファルコより上。でも配当利回りの差も踏まえると同等くらいになりますね。

むちゃくちゃ跳ねてる2022はやっぱりコロナのせい。あと食品検査と医療システムセグメントもあるみたいだけど規模としてはほぼ臨床ですね。

あとはファルコと一緒で目先はコロナがピークアウトで今期は減収減益です。ちなみにコロナ以外に目を向けると今期2Qで伸びてますね。

財務

中身見ないでもいいでしょ?な推移。

(IRBankから)

実際みません。

CF

現金クソ積んでる。常にFCFでてるよ。

還元は増配傾向だけど目先減配。業績並みってことでまだ減配あるかも。長期には増えそうには思えるけど。で、余裕すぎるのか近年は自社株買いも入りだしてますね。

(銘柄スカウターから)

目先3Qで時価総額1327億が有利子負債ゼロで現金849億とかもってるのでその気になればむちゃくちゃな還元もできますね。

メディカル一光グループ(3353)

業績

調剤薬局。イオン系。

セグメント。

長期に成長してます。過去に赤字もないですね。

ただ2016年位から増収率が落ちて利益率低下傾向をどうみるか。

ROEとBPS成長率も同じこと言える。BPS自体は右肩傾向。10.8%/14年これは目先のROE考えると今後は低く出そうです。

ただもともと薄利でいいときに比べ原価率及び販管費が1%ずつ増えて利益率が2%減るって感じですね。このへんも増収も利益があまりついてこないのはイオン感ありますね。

目先3Qで下方「ヘルスケア事業における通所介護事業所および施設において、上期に新型コロナウイルス感染症のクラスターが複数発生いたしました。このため、デイサービスを主体に新規利用者様のご利用を抑制したこともあり稼動率が低下し、当第2四半期(累計)の連結業績は売上高及び利益ともに期初予想を下回る結果〜主力の調剤薬局事業においては、既存店の応需処方箋枚数が前年同期比微増に転じ」薄利のヘルスケアが稼働率下がると減益は薄利多売感ありますね。

一応3Qで増収。計画も増収。

財務

貼ります。

蓄財ですが、有利子負債は横ばいで自己資本比率は改善傾向有利子負債比率は減るわけで財務は良化しながら増加傾向。

有形固定は維持っぽい中で流動・・主に現金手形が増えてる感じですね。

健全ってほど健全じゃないけど良化は進んでて問題と言うほどでもない堅調ですね。

CF

だいたいFCFでて現金積んでる。配当は配当性向で区切ってそうですね。もっと負債返したり還元しても・・って思いますが自社株買いは入りだしてますね。

日足週足月足の値動き判断

月足で大きくはあげ

週足でまだあげかなあ

日足であげ

確認。

評価・売買判断

ファルコホールディングス(4671)

テクニカル的には、月足レベルでは2011年くらいから上昇は上昇。ですが途中半分程度はあるし、。2020年高値を破るのは2022とかだし、安値なら2016年のレベルを2020年につけたりするので一本調子ではなく。

その中でコロナ以降は上昇するも2022年2247以降下落が1676で反転上昇が、これを長期上昇継続か、下落転換の中の反発かか測るかんじでしょうか。

いろいろ1676。1531あたりでもいいかもしれないけど。この辺みながら2247超えを狙う感じでしょうかね。

ファンダ的には、臨床試験&調剤薬局。基本的には成長を追ってない企業。稼げる企業で地味に稼ぎつつ稼いだ分を還元するスタイル。その意味で事業は出来上がっていた。その中で稼げたら稼いだ分を還元するスタイルには。ある意味現状維持で地味っちゃあ地味。その中でコロナで臨床が盛り上がり”偶然”より稼げた感。そしてそれもピークアウトで通常運転に戻りつつあるようには。

財務は完成してるとみれそう。ついでにCFも。現状維持しながら還元してる。自社株買いも結構はいってるので株数減でこれでもEPSBPSが成長するということになってますね。

こういうのをどうみるかですかね。

評価。

PER10のPBR0.8ほど。ついでに配当利回り5%。PERで長期平均より低いくらいですがここ5年ではかなり低いのはそうですね。ただ臨床ピークアウト感はあるのでPERはあまり信用できないところはあります。PBRでみるとPBR0.8ほどはよくある水準。

このへんをどうみるかですかね。とりあえず業績は増益くるような感じでもないと思うので買われるか?いったらどうかと思う中で上も下もある程度でいかにもよくある水準なのをどうみるか。一方で堅実に利益を上げるタイプでDOEに支えられた配当利回り5%はいかにも堅そうですが、目先は配当性向がかなり出てるので、減益とか入るとt減配は心配しないといけないかも。その辺踏め得ると減配とか確認して入りたくもなるところもありますがさて。

ビー・エム・エル(4694)

臨床試験。長期に堅実に成長、赤字もなさそう。その中でコロナで突風ですがピークアウトで目先は業績後退感。コロナ抜きだとしっかり堅実に進んでそうです。

ただ成長速度自体は並かな。

CFド健全。財務も出来上がってる。その中でコロナもあるが現金の溜め込みがエグい。配当は業績並っぽく減配もきてるのをどうみるかはあるけど、還元能力自体は相当となりそう。そしてさすがに現金たまりすぎとなったのか近年は自社株買いも絡めてきてます。ROE自体は下がってもないですね。

評価。

PER8.4のPBR1ほど。これも利益はピークアウトしそうでPERでみるのはどうか。PBRで1ほどはファルコより高評価ですけど、ファルコよりROE高いし配当踏まえると結局どちらも対して変わらない感もこの辺からもフェアバリューなんだろうな感はあります。

・・なんですがなにげにPBRでコロナ安値水準より下そうなんですよね。業績後退警戒されすぎて下に置かれすぎやもしれません。その当たりも踏まえて。

あるいはまさかの還元大盤振る舞いとかあると景色が変わるかも。たぶんそれは織り込んでなさそうには思えます。

メディカル一光グループ(3353)

主に調剤で介護や医薬品卸も。イオン系で筆頭株主はイオン。

増収する中で薄利化は進行しており、いろいろイオンっぽさを感じる。ちょっとの理由で下方が入ったり収益性には疑問符がつくのではあるが、CFは結構しぶとく現金はツム形で財務は現状良くないが資産増も進めて良化も進んでるという蓄財という意味ではなにげ結構進んでます。まあ薄利化低ROE化もきてるのでこれ以上これが進まないのがポイントっぽくはあるけど進まないなら言うほど渋くもないかもしれない。薄利なので改善すると増益が大きくなりそうなところはある。2%利益率改善したら利益は1.7倍程度になる計算にはなります。目先はなる感じじゃないです。

評価。

PBR0.8。まあこんなもんかなってPBRがついてる。このPBRはメディカル一光としてもかなりの低PBRっぽく、株価推移をみても調整終わった感もあるので下はそうないのでは?とかは思います。まあROE低下も伴うなのでまたするするPBRあがるも考えにくく上もどうなのですか?って感じですが。まさかの利益率2%改善プランがエスパーできてるとかならいいんじゃないかと思いますけど。

しかし臨床とか調剤はCFは堅めですね。変なバリュエーションで拾わなければそんなひどい目は合わない気はします・・し、今日の3つは変なバリュエーションにはみえませんね。トピよりマシかはしらない。

スズキ(7269)

ハヤブサ(ファルコ)だしてるスズキ様。

長期業績はリーマンコロナあたりで後退してるしシクリカルなんだけど、見る限り1998年から赤字もないね。長期平均ROEも9.33%/16年とかでBPS成長も 5.4%/15年で別に悪い水準じゃない。まあ良くもないが。配当含めていかにもインデックス程度になるんじゃないかと思うくらい。

FCFもだいたい出てて、増配傾向もありですね。

年足貼るけど株価もこう。大型はだめだ小型じゃないとみたいな話を否定する事例になると思う。実際下手な小型成長持つよりいい結果になりがちじゃないかな。

その中で目先は歴史的好業績のなかで月足レベルでは2018年の高値から2020年以降の調整が続きPERで11ほどはコロナ安値には及ばないもかなり低PER水準。PBRでもここ5年なら結構低めで、案外下手な成長株よりいい頃合いなのかも知れない・・と思いつつ、自分は非大型の成長株っぽいのを選んでしまいがちなんですけどね。

参考データリンク

銘柄スカウター:https://info.monex.co.jp/news/2017/20171026_01.html

株プラス:https://kabu.plus

IRBANK:https://irbank.net/

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

通常運転です。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータとエクセルの黒グラフは以下のツールで作成しました。