注目銘柄(市場/業種)

テスク

(名証MA/情報通信)

株価

3480円(人々は頼りない足取りでも進めてないことはない。)

業績財務と指標とそれに対する分析

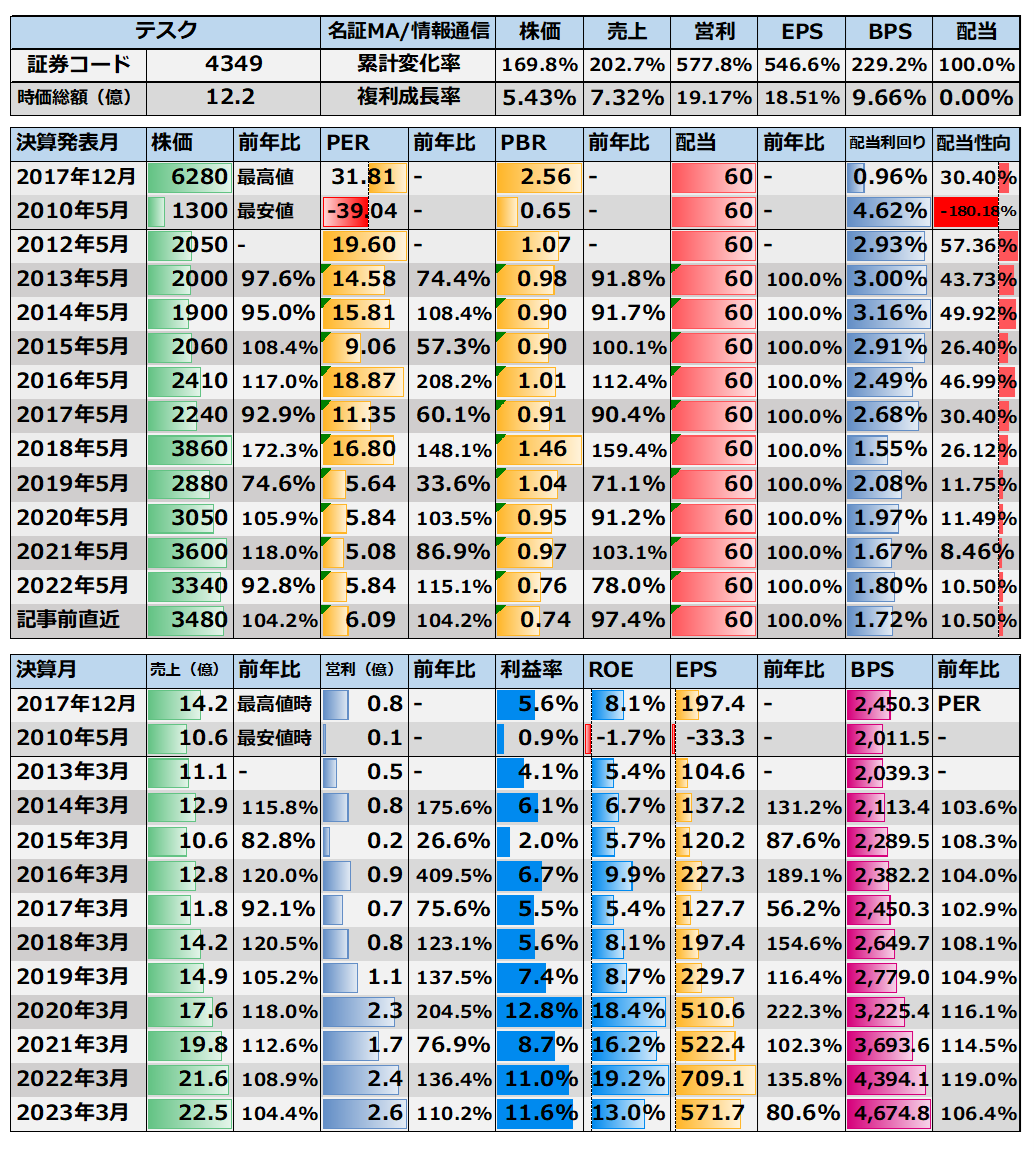

今日は分析。市場統計推移記録表で2015/1/5と2022/11/15比較し、目先PER12以下かつROEをあげていてBPSが2倍以上になっているもの(対象175銘柄)から気になったものをチョイスして分析します。テスク。流通系ソフトウェア。数字は上記の通り。 業績データは主に四季報CD。最新株価・指標は2022年11月30日に取得。

業績

主に小売向けのシステム提供ですね。

こういうの。

小売向けと卸向けがあるようで、卸向けのほうが動画多かったので多分卸のほうがより主力ではないか。

あとは、HPにも料金形態とかも乗ってないし(問い合わせてくれスタイル)、IRページにも決算説明資料とかもそもそもライブラリもなさそうでこのあたりは名証銘柄にしてもあまり情報開示・・特に投資家に対してあまりやる気がないというのは留意点として。

お知らせのIRが一番一覧できそう。

に、してもでです。

特に2018年以降は順調に売上利益を伸ばしてきてます。原価率低下してきており利益率及びROEは過去から伸ばして二桁まで。あきらかに順調でありそしてバリュエーションを踏まえると低流動性とか投資家の方を向いてない開示姿勢などの欠点もカバーできるやもしれないとは。

あとはパッケージソフトですので売上が立つほど原価率は下がっていくものとは想定できますし、実際2016年程度からそのような推移が続いてますね。

年次をみていくと・・

増収し始め感のある2018「大型のプロジェクトにおいて大規模な仕入商品の販売」で背景に「小売業向けの「CHAINSⅢ+」および卸売業・メーカー向けの「GROWBSⅢ」への開発投資効果もあらわれ、受注は好調に推移」があるかもです。

2019「2012年よりサービス提供を開始しております、ホスティングサービスおよびクラウドサービスなどの定常的に収入を得られる継続型ビジネスの受注も順調に積み上がり、安定的な収益の確保に貢献できるボリュームまで事業が成長」

等々はいってますが、2018の開発効果のくだりは2019年にも言ってますね。

2020「「CHAINSⅢ+」の受注が好調に推移し、またクラウド契約による定常収入が増加したこと、消費税軽減税率対応、IT導入補助金、Windows7サポート終了、サーバー機器の保守終了などの複数の特需があった」

2021「「CHAINSⅢ+」や「GROWBSⅢ」を中心に複数の大型案件の受注を獲得することができたことや、クラウドサービスやホスティングサービスなどの定常収入も増加基調であったことに加え、新社屋への移転関連コストを想定より低く抑えることができた」

2022「主力のオリジナルパッケージ・ソフトウェア「CHAINS Z」や「GROWBS Ⅲ」を軸とするプロジェクトが引き続き順調に受注できており、新サービスである「商談.net」と「Safri」についても受注件数が増えております。また、大型案件等の受注プロジェクトは堅実に進捗し着実に検収・納品できていることで、定常収入の安定的な増加につながる好サイクルが定着化しつつあり」

と、まあ決算短信内では順調でそれが定着しつつあるというのはありそうで、このへんから会社として固まって来てるのだなという解釈もできなくも。

今期は2Qで増収増益。

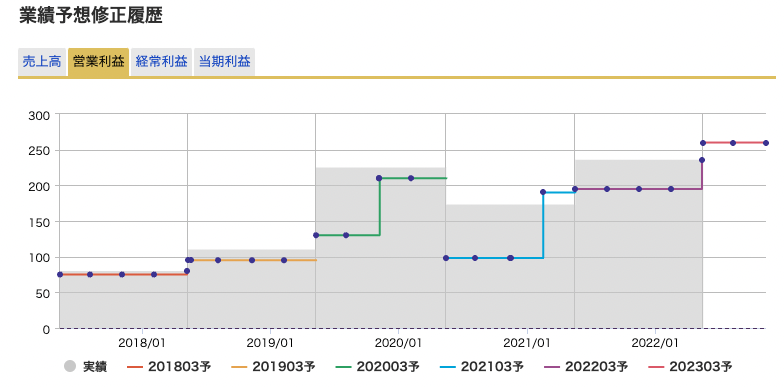

近年はわりと上方修正も入りがちですし、順調という他ないのではないか。

(銘柄スカウターから)

財務

資産増ではあるけど、特に2020で総資産大幅増に借りて自己資本低下のムーブ。

「2020年新本社社屋完成。」ですかね。有形固定が2020で3.6から15.6億まで。

前期末で総資産37.8億で有形固定19億でソフト屋にしては有形固定大きすぎは言えなくもないけど流動自体は伸びてきてるし、負債は24億でうち借り入れ18億で、ほぼ有形固定≒借り入れで借りて建てた本社がBS嵩増ししてる感じですね。

このへんのムーブをどうみるか。これないと財務健全なソフト屋という印象。なのでこれをちょっと売れたら調子こいて自社ビルたてるとか無駄遣いしやがって(借りてだが)か、これから飛躍するために資する投資だとみるか。

なかなか分かれるところだろうとは思います。

CF

営業CFは安定してる方。特に2018年以降は水準上がった感。その中で普段は投資も必要としないのでFCFもでるとはなりますが、上記の本社案件で近年は投資が嵩みFCFマイナスで借りてきてますね。

これからはあまり投資もかからなさそうな雰囲気ですが、借りた借金大きめなので当面債務返済に力が入りそう。

その中で還元は決まった金額だしてて増益してるので配当性向が落ちてきてますね。

FCFみると普通に年1億くらい配れそうで、くばると今の水準から5倍ですね。さすがに申し訳ないとおもったのか自社株買いは前期入ったようです。これをポーズか方針変更とみるか。

月足週足日足の値動き判断

月足であげっぽいなにか

週足でよくわからないけどもみあい

日足でなにかよくわからない

確認。

評価・売買判断

テクニカル的には、長期に上昇は認められる?感じで一応安値切り上げ。とはいえ月足レベルで値が飛ぶ低流動性って印象で、飛んだと見られる2017年6280まで値が飛ぶ低流動性であまり値動きでなにかを判断するという限界以上の低流動性のようには。

まあでも一応無理やり形に当てはめると6280から三角持ち合いっぽい形成で、4455は上放れともみれるので、上昇トレンド継続として3000を基準にのんびりまつは機能するやもしれません。まあ日足レベルだとほんと意味がわからないんですけど。ここまで低流動なのは珍しい。

ファンダ的には、順調なソフト屋。特に近年は好調で増収に利益率ROEの向上と普通に好調で目先まで順調。

なところで、わりと大きめの投資で借りて本社更新。これを緩みととるか投資ととるか。何もしないとわりとFCFもでて財務改善するソフト屋の特徴は。パッケージソフトもあり増収が続けば原価率低下で利益率もあがるのではないか?というところも。

一方、開示姿勢が渋いし、還元もやる気がない姿勢。その中で目先は自社株買いは入りました。

と、状態はいいけど行動面でどうでしょうというか、投資家のほう向いてるか?は微妙なところもあり本社も考え方に寄ってはけしからんみたいにも見れる点がありこのへんをどうみるか。

自社株買いなどもあり姿勢も変わってくるとも見れる点もあるしこれも意見がわかれるところでしょうか。

評価。

PER6のPBR0.7。状態を踏まえると非常に寒い評価。好調をまるで評価されてないとみなしてもいいレベルではないかとは思います。正直この業績で事業性だと三倍くらいで転がっててもいいのではないか?とみると高いPERのときは20に届くくらいですが、PER12くらいが多いようですね。さすがに名証の閑散銘柄ということで低評価ってところはあります。

と、上記の欠点に超低流動ってのも加わり、このバリュエーションでもそんなもんって見方もできるところはありますが、それにしても・・・とは見れます、欠点自体は伸びしろとも言えます。

会社の順調も続きそして姿勢も立派になっていくとかもあれば景色が大幅に変わるのもありえるので様々な欠点も我慢して付き合うのもやり方の一つになるというかやり方次第では十分選べるとは思ったりします。

リンク

ヤフー:http://stocks.finance.yahoo.co.jp/stocks/detail/?code=4349

株探:http://kabutan.jp/stock/?code=4349

IRBANK:https://irbank.net/4349

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

損だしを結構して含み損がなくなって儲かった気がするけど実はそんなことないという。

まあ税金帰ってくる分だけすこし儲かってるか。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。