投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもいろんな企業の数字を見てみようという習慣でやってますので、ここに書いてあることを真に受けて損しても知りません。

記事は書き溜めておくためアップ時に最新データとずれてる可能性があります。厳密にやるわけでもなくアバウト判断の練習なのです。

注目銘柄(市場/業種)

浜井産業

(東証二部/機械)

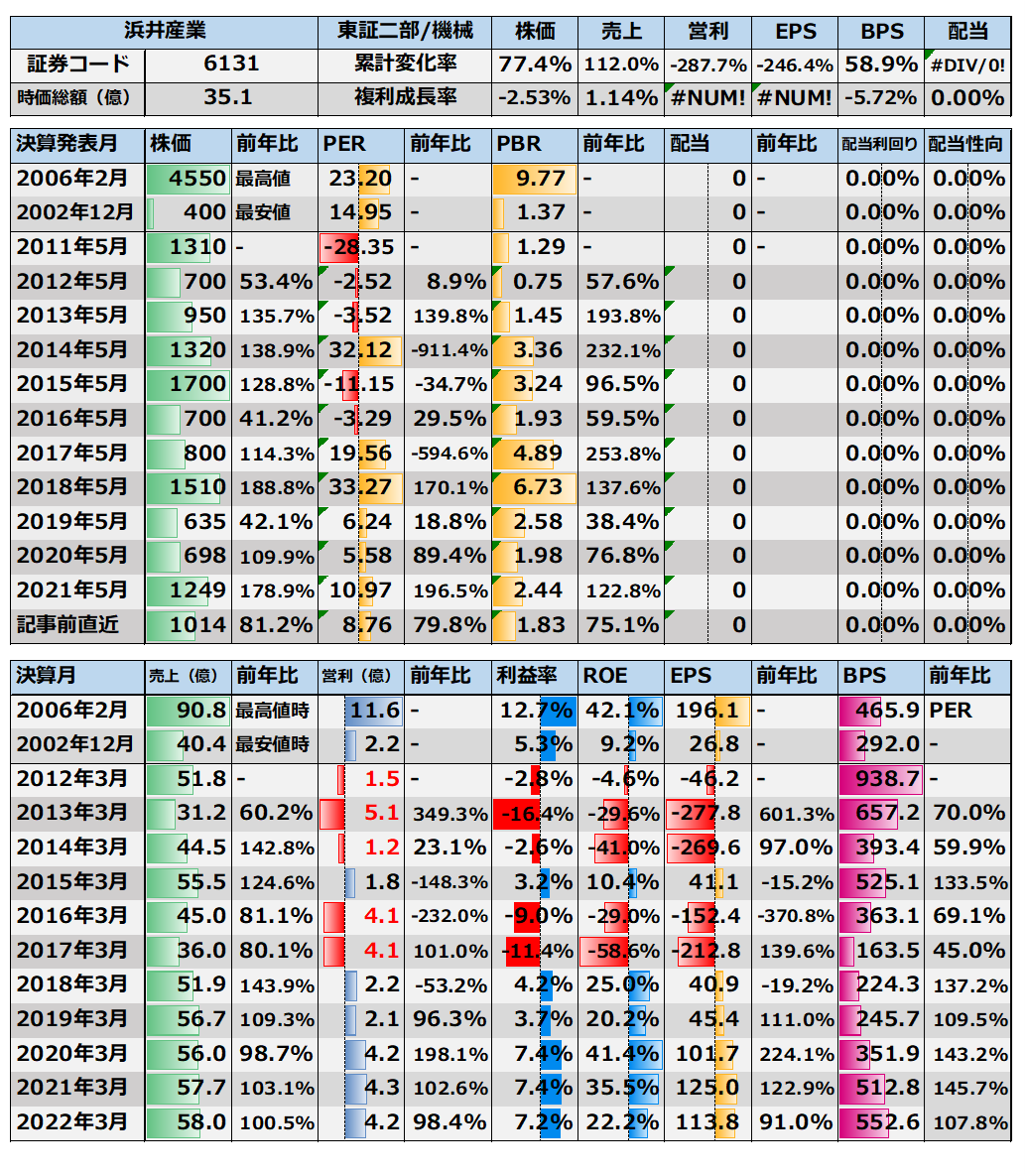

株価

1014円(人々は、上を目指すもそのたびに挫折し上を目指す気力も小さくなってきてる。)

業績財務と指標とそれに対する分析

今日は分析。市場統計推移記録表で2018/12/26と2022/1/14を比較しROE向上してるけどPBRを下げているもの(該当361銘柄)から気になったものをチョイスして分析。血のクリスマスから状態がよくなってるのに評価をさげているのを拾う意図。浜井産業。工作機械。数字は上記の通り。 業績データは主に四季報CD。最新株価・指標は2022年01月17日に取得。

今日は分析。市場統計推移記録表で2018/12/26と2022/1/14を比較しROE向上してるけどPBRを下げているもの(該当361銘柄)から気になったものをチョイスして分析。血のクリスマスから状態がよくなってるのに評価をさげているのを拾う意図。浜井産業。工作機械。数字は上記の通り。 業績データは主に四季報CD。最新株価・指標は2022年01月17日に取得。

業績

こういうの。センター言ってるけどただの商品紹介PDFを6つほど並べてる感じ。

というわけで工作機械。

シクリカルだろうなあってみるとシクリカル。

2000年くらいから売上もリーマン前にピークでリーマン後に普通に落ちて2010-2017年には赤字も多く。単純にだいたい売上50億立たないと損益分岐越えられないかな?って印象。原価率がほぼ売上リンク。ただ販管費が下がる傾向で2017年20%が2021年で11.8%まで低下。この恩恵で近年は利益が安定的に出るようになってます。ちょっと売上下がるくらいだと黒字を維持できるかもしれないという雰囲気には。

いちおう黒字化の2018を見ると「従来から取り組んでおります販売力の強化、及び生産性向上の諸施策が実を結び」と定形っぽいことしかないかな?この辺二部感。

ただ「当社グループは、平成26年3月期(第88期)から平成30年3月期(第92期)第3四半期まで、「継続企業の前提に関する注記」の記載をしておりました。当該状況を解消すべく、主要取引行と協力の上、「行動計画」を策定し、営業体制の強化、原価低減のための諸施策の実行による生産性の向上等を強力に推進してまいりました。」

とか言ってるので、赤字でBPSもかなり減っており危機にもなった感じで倒産したら借金取り損ねる銀行も入って体質改善を目指してそれが実を結んだとは見れますね。

あとは2021「新規販売先の開拓や生産現場の体質改善に注力し、生産性の向上に努めてまいり〜」とか定形っぽいことしか書いてないですね。さすが二部。

というわけであまり説明してくれる感じでもないので出てる数字からの憶測以上はできませんが、とりあえず低迷、危機から体質改善をなし利益は出る構造になってるとは。販管費を下げる傾向にあるなどしっかりコストダウンをやる体質になってると見ることはできそうです。

今期は久しぶりの復配も入り2Qで横ばいに近い減収に減益ですね。・・冴えないですが利益自体はしっかり出てますし配当も復活です。計画ではわずかに増収でもありますね。利益はほぼ横ばい。

財務

2010年自己資本比率33%から2017年自己資本比率9%まで。2014年に利益剰余金もマイナスに突っ込んでますね。普通に危機っぽい推移でわりと債務超過まで後少しって感じですね。

で、2017年に総資産62.8億で有形固定は25億流動33億。は2021年の総資産71億の流動41億の有形固定23.3億の資産構成は大きく変わってないですね。

資産面のリストラはあまりしてない印象です。で、負債水準は以外に変わってないですね。2017年57億から2021年53億。減ってることは減ってますが有利子負債40億が2021年29億ほどまで減ってます。その代わり未払いとか前受金とかが増えてる感じですね。

額というよりは質的な財務改善感はあります。あとは良化してるのはそうだと思いますが、絶対的には自己資本比率も低くまだまだ借り入れも残っており道半ば。

これは悪いことでもなくて伸びしろがあるとも言えます。

CF

2012〜2015はわりとまずくて大きい営業CFのマイナスも。

も、2018年以降は一応プラス優勢ですね。2020とかはマイナスも棚卸資産の盈虚とかなのですこしはね?投資はずっと抑えてましたが2020年からは設備投資も増やしてきてますね。

ということで低迷から危機も復活し通常に稼げる状態になってきてるというのは見て取れますね。

ただし、FCFは現状借り入れ返済に吸われてますね。そのなかでねんがんの配当までたどり着いたぞ感。

日足週足月足の値動き判断

日足でさげ

週足であげてさげ

月足でよくわかんないけどたぶんさげ。

確認。

評価・売買判断

テクニカル的には、月足だとなんどか噴火して鎮火を繰り返してる感じ。年足見るとバブルピーク後に定期的に噴くも次の噴火は弱くなるのを続けて来てる感じ。

2014年以降くらいでもそうでね。噴火高値が2970、2600、1615。目先は1615から落ちてきてるところなのでいかにもな下落トレンドです。これはきわめて入りにくい感じではありますが952からはひとまず安値切り上げで来てるので日足では反転の兆しもなくもないので952とかを底に見ていくのもいいかもしれない。切れたら素直に逃げる形には見えますが。

ファンダ的には、工作機械メーカー。シクリカル色強く、2011〜2017とかは散々で財務悪化でわりと危機まで言ってそうでしたが、体質改善もなして利益を出せる状況になり販管費など抑えるような体質にもなってそうで抑えてた投資も復活でいろいろ通常運転に入ってきてそうなところは。目先も堅調ですかね。

ただし財務はまだまだ悪いし、CFもだいたい借入返済に向かってそうで総じて銀行のために働く会社。まあ銀行のために働いても財務改善が進めば価値向上とはなりそうですが。あとだからシクリカルは注意。

評価。

PER8ほど。利益が出るようになった2018年以降ではわりと低い水準に来ていますね。コロナぐらいでPER6切り程度。会社も好調である限り下は限られるところはありそうです。PBRでいくと1.8ほど。これは高ROEがゆえなところはありそうです。それで高ROEはかなり財務レバレッジなゆえもありそうで、負債を返すとROE下がりそうで、実際下がってきておりBPS上がってもPBR下がる形でやはり増益がないと上はどうですかねえってところはありますね。まあ相場が良くなればもっと上のPERを付ける形で株高は考えられますが。こういうボロ株あがりの立て治り銘柄は以外に高PERになったりするというかなってるのでそういう展開の再現を狙うのも選択っちゃあ選択だとは思います。

リンク

ヤフー:http://stocks.finance.yahoo.co.jp/stocks/detail/?code=6131

株探:http://kabutan.jp/stock/?code=6131

IRBANK:https://irbank.net/6131

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

とくにございません。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。