投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもあとから見なおして俺って馬鹿じゃんと問題認知確認するためにやりましょうという課題ですので、ここに書いてあることを真に受けて損しても知りません。 今日は比較。業績データはだいたい銘柄スカウターさん。株価・指標データは株プラスさんで財務は最新通期実績。またIRBankさんも見ながら記事を作ってます。

比較銘柄

A&Dホロンホールディングスとその他

株価

964円(人々は、躁鬱で安定しないけど振り返れば進んでなくもない。)

各企業の数字と比較しての感想

| コード | 7745 | 7792 | 6523 | 4636 |

|---|---|---|---|---|

| 企業名 |

A&Dホロン ホールディングス |

コラントッテ |

ホールディングス |

T&K TOKA |

| 市場 | 東証PR | 東証GR | 東証PR | 東証PR |

| 業種 | 精密機器 | その他製品 | 電気機器 | 化学 |

| 時価総額(億) | 268.4 | 81.3 | 2028.7 | 198.6 |

| 株価 | 964 | 911 | 1627 | 877 |

| 決算期 | 2023/03予 | 2022/09予 | 2023/03予 I | 2023/03予 |

| 予想売上(億) | 538.0 | 43.6 | 3,352.6 | 464.7 |

| 予想営業利益(億) | 60.0 | 9.1 | 258.0 | 11.8 |

| 営業利益率 | 11.15% | 20.87% | 7.69% | 2.54% |

| 予想純利益(億) | 39.9 | 6.1 | 177.1 | 13.9 |

| 売上成長率(年複利/期間) | 2.8%/16年 | 14%/3年 | 7.1%/3年 | 0.3%/16年 |

| EPS成長率(年複利/期間) | 3.4%/16年 | 31%/3年 | 49.7%/3年 | -4.4%/16年 |

| BPS成長率(年複利/期間) | 1.4%/15年 | 99.6%/2年 | 38.6%/2年 | 3.6%/15年 |

| PER | 5.00 | 13.32 | 11.38 | 14.23 |

| PBR | 0.83 | 3.27 | 1.49 | 0.41 |

| ROE | 16.6% | 24.5% | 13.1% | 2.9% |

| ROA | 6.7% | 16.9% | 3.0% | 2.0% |

| 配当利回り | 3.11 | 1.76 | 4.43 | 4.56 |

| 配当性向 | 15.6% | 23.4% | 50.4% | 64.9% |

| 総資産(億) | 592.4 | 36.2 | 5913.2 | 703.1 |

| 自己資本(億) | 241.6 | 22.4 | 1353.8 | 478.4 |

| 自己資本比率(%) | 40.8 | 61.9 | 22.9 | 68 |

| 一言感想 | あげ | あげ | あげあ | 薄利停滞 |

今週は比較。2022/7/28取得の指標・決算・財務KABU+データから業種平均予想ROE及び予想ROA及びPBRを算出し、それとそれぞれ比較し業種平均実績ROAを30%以上、予想ROEを50%以上上回りかつ業種平均PBRを下回るもの(対象89銘柄)から気になったものをチョイスして比較します。比較の会社と数字は上記の通り。各データは2022年07月29日取得。A&Dホロンホールディングス。いろいろ計測器で医療。比較に医療機器?のコントラッテと機器のPHC。比較に&仲間のT&K。

・・・ですがこれを書いている時点でゼノブレイド3というゲームを買ってそれをやりたいのでしばらくなるべくこちらは簡便に済ますつもり。

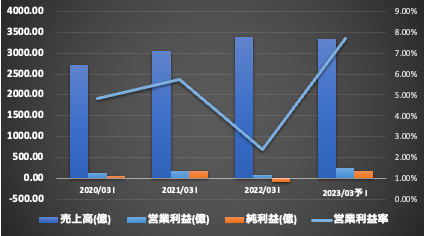

A&Dホロンホールディングス(7745)

業績

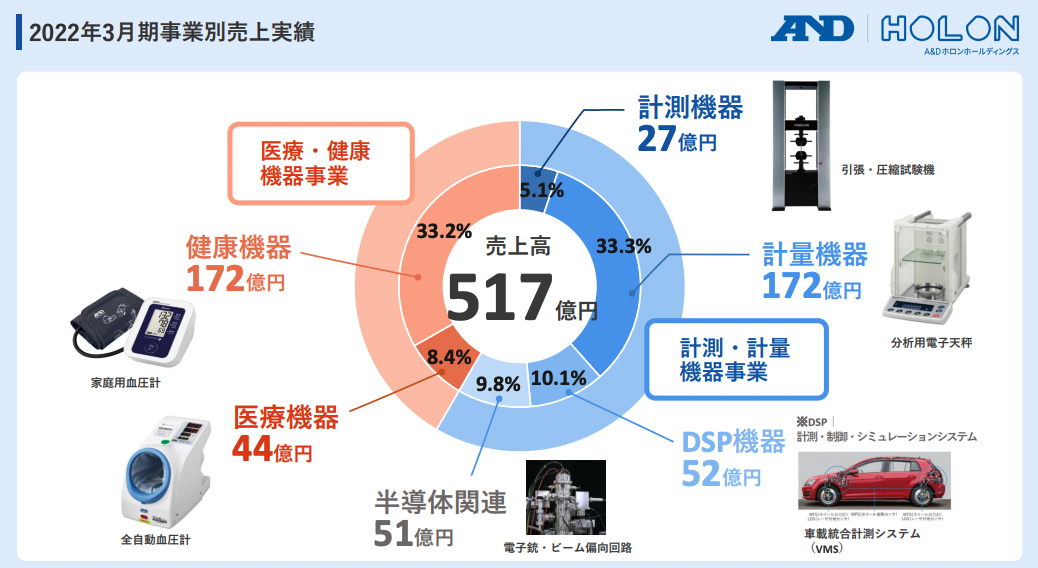

計測器と医療機器。

これぐらい貼りますか。

半導体の躍進かと思ったけど規模としてはそうでもなく半導体は一部。

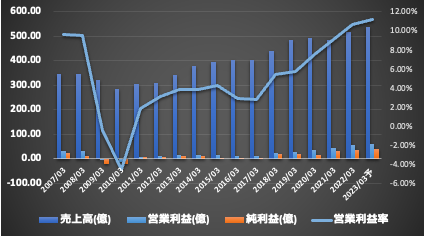

業績は2010年以降おおよそ増収増益。増収で素直に販管費が下がる感じです。

製造業としてはあるあるとなりそうで、その意味でやはり売上大事。

リーマンあたりは売上落ちて赤字まで売上大事。

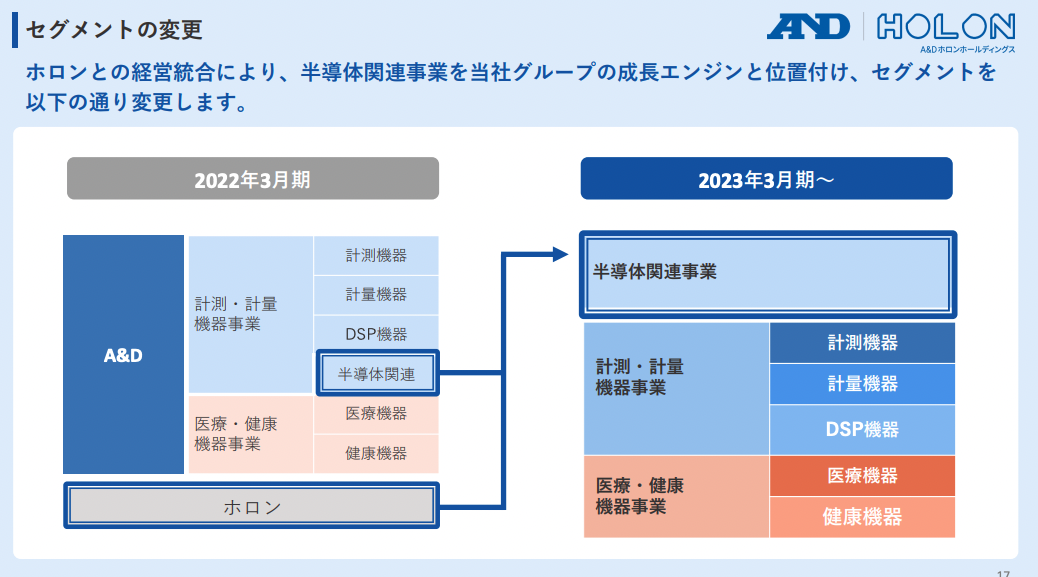

でも半導体強化と言ってるね。

1Qもでてないので(記事投下時はでてるけど)あとはよくわかんない。

財務

資産地味のび。有形固定あたりは地味に伸びてます。

も、業績伸ばしながら純資産伸びて自己資本比率改善に有利子負債比率下げている感じなので問題なし。

負債自体は横ばい。絶対的な財務自体は良くはない業績悪化すると怖いところもあるやもしれない。

CF

営業CFでて投資をしながらFCFはだいたい出て現金も積んでますね。配当性向は低め。もっと出せそうだね。

問題ないとしか。

コラントッテ(7792)

業績

医療機器の文脈で並べたけど、そのカテゴリにはいるのか。

磁気の力で健康にって感じでこういう商材。

ピップエレキバンのごついやつと考えてそうまちがいなさそう。

スポーツ選手とタイアップしたりしてマーケティングに優れてそうな感じはしました。

業績自体は伸びてます。利益率が比較的高め。原価率30%台で目の付け所感はします。

とはいえROEやROAなど高めで結構儲かってて伸びてるはそうですね。

大きくはこのようなぼった・・じゃなくて目の付け所とマーケティングで儲けていくスタイルに肯定的か否かになろうと思います。

2Qで増収増益の上方で順調なようです。優待とか導入もしてきてこのあたりはいかにもそれっぽい目の付け所でマーケティングで売る会社のムーブに見えるところではありますが、目先までの数字はたしかに出てる会社です。

財務

財務は健全になってきてます。上場時の資金調達ありそうですが、目先2Qで総資産38億で流動29億で現金13億とかなので財務健全。というか有形固定6億ほどはあまり生産設備じゃなさそう。ファブレスっぽさは感じます。

CF

営業CFでてますね。投資ほとんどしてなくてFCFも出る形。現状問題ないとしか。

PHCホールディングス(6523)

業績

パナソニックヘルスケアの略らしく。

上場自体は最近。

会社自体の歴史はそこそこ。

ですが数字がなくてよくわからない。

2022は「主に税引前利益の減少及び病理事業における繰延税金資産の取り崩しを含む法人所得税費用の増額によるもの」による純損失がでてますね。

上場して感じ悪いですがこれの影響もあるのか計画で増収増益。色んな意味で今後に期待。

財務

財務悪め。規模自体はでかく総資産6000億ほど。でものれん2000億とか有利子負債3000億とかあまりきれいな感じはしないところで、このあたりは大きな不安材料にもなりかねなくわざわざ見通しの悪い上場時に付き合わんでもと思わなくもない。

CF

さすがにCFは出る模様。投資も案外してないので何もしなければ財務改善が進みそうな。2020年に大型投資してますね。そういうことは今後もしてくるかもしれません。

日足週足月足の値動き判断

日足でさげてあげ

週足でよくわからないけどもんでる

月足で一応あげでしょうか。

確認。

評価・売買判断

A&Dホロンホールディングス(7745)

テクニカル的には、2013年くらいから見ればあげはあげ。高値で1003、1229、1467で安値も340、541、912は取れますが週足レベルくらいだといかにももみ合いそしうて乱高下であまりトレンドが出てる感じでもなく扱いにくさはありそうです。

とりあえず週足レベルでは下落も日足は上昇なので723とかを基準に上昇転換をねらうですかね。いやもっといいのありそうですが。

ファンダ的には、堅調な計測器&医療機器。ずっと順調で成長感あるが基本としてシクリカルで過去には赤字も。それで製造業らしく増収でそれ以上増益減収でそれ以上の減益になりそうな雰囲気。その中でいろいろ好調できてます。半導体強化を言ってるのでの辺をどうみるか。

また投資は必要も財務改善と両立しています。現金も積む方向。配当は余裕。

総合的に目先まで順調なシクリカル。財務なども業績後退なければ怖くなさそうという印象は受ける。

評価。

PER6のPBR1。低評価と言える。PERで過去5年ではかなり低い方。なのので減益警戒はされてる評価水準とはなりそう。まあいつなるかわからないところはあるが目先まで順調なのでどこまで怖がるかですね。

過去5年くらいならPBRでも比較的低め。売上下がらないとするならひろうのもいいのでないか?とは思う。まあでも業績後退くると渋いことなるとは思います。

コラントッテ(7792)

磁石にスポーツ選手等で健康のトッピングして販売する会社。めさきまで数字は優れるもので、その優れる数字にほかを許すか、優れた数字でも許すとしないかみたいなところは。ということで大きくはビジネスモデルの好みは分かれそうです。

現状稼げてるし、投資も必要なさそうだし、うまく行けば儲かりそうな感じにはなってますし、目先まではそんな感じです。

評価。

PER13のPBR3.2。でてる数字を素直に見れば過小評価とはいえる。このままのROE水準などを維持し続けるならば十分妙味はあるとはなりそうで、つまりはそうはならないでしょ?という評価だとは読み取れます。

うさんくさいもんね。仕方ないね。でもそれでもいいとして見守るは別にありだと思います。株価も反転してるし。

PHCホールディングス(6523)

パナソニックヘルスケア。かなりの大手ですが上場したのは最近。

上場したの最近で数字があまりなくよくわかんないですが、目先は大型損失切って仕切り直し感あり増収増益計画。このままうまくいき軌道にのるならそんなにわるくもないかもとは。

財務はわるめ。大型投資の影響と思われ、借り入れとのれんがかなり占める形。あるいは爆弾になるかもなので要注意。も、CF自体は強く何もしなければ財務健全化は進みそうなところはある。このへんはさすが大手で医療機器というところは。

評価。

PER12のPBR1.5。安くも見えないけど、大手ではあり計画くらいの業績がでるならもうちょっと上でもそれはそれで不思議もないという気には。配当利回り的にも4%超えで結構ついてる。大手医療機器で配当利回り5%つくのも実感としてはあまりなさそうに思えますし大手なので流動性とかもありそうですし、評価もプラスアルファがありそうでもあり存外今はかなり安かったとはなりそうだとは感じたりしますが同時に上場したて。

色んな意味でこれからで未知数とは。その未知数が好みならそれもそれで。

T&K TOKA(4636)

印刷インキ。

成長感なく停滞。

2019-2020利益が押し込まれてるけど黒字で耐えてますね。

もともとROE高い方でないけど、低くなってたり、そもそも原価率あたり80%超えで高くもあって、いろいろ競争優位性とかない中でなんとかやってる製造業感は。

BPSくらいはじみあげ。3.6%/15年で蓄財は出来てるにはなる。財務はほど程よい感じ。FCFも投資して出るには出てる感じ。

総合停滞蓄財ですねって感じ。

評価。はPBR0.4ほどで配当は利益連動感ありますが、BPS成長3%の配当4%で計7%はPBR0.4なら案外破格な気もしなくもないです。実際T&KとしてもPBR0.4は低PBRのようですね。ものすごく地味で我慢強さが必要そうですが待てるなら負けにくい投資にはなりそうな気は。

参考データリンク

銘柄スカウター:https://info.monex.co.jp/news/2017/20171026_01.html

株プラス:https://kabu.plus

IRBANK:https://irbank.net/

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

とくにないぞ。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータとエクセルの黒グラフは以下のツールで作成しました。