投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもあとから見なおして俺って馬鹿じゃんと問題認知確認するためにやりましょうという課題ですので、ここに書いてあることを真に受けて損しても知りません。 今日は比較。業績データはだいたい銘柄スカウターさん。株価・指標データは株プラスさんで財務は最新通期実績。またIRBankさんも見ながら記事を作ってます。

比較銘柄

HENNGEとその他

株価

1016円(人々は、飛び立つも墜落してる。)

各企業の数字と比較しての感想

| コード | 4475 | 3788 | 6172 | 3962 |

|---|---|---|---|---|

| 企業名 | HENNGE |

・ホールディングス |

メタップス | チェンジ |

| 市場 | 東証GR | 東証PR | 東証GR | 東証PR |

| 業種 | 情報通信 | 情報通信 | サービス | 情報通信 |

| 時価総額(億) | 330.2 | 679.4 | 89.9 | 1289.9 |

| 株価 | 1016 | 5810 | 655 | 1768 |

| 決算期 | 2022/09予 | 2022/12予 | 2021/12 I | 2023/03予 I |

| 予想売上(億) | 57.8 | 151.9 | 57.4 | 210.0 |

| 予想営業利益(億) | 4.3 | 15.2 | 32.8 | 70.0 |

| 営業利益率 | 7.51% | 10.03% | 57.17% | 33.33% |

| 予想純利益(億) | 2.7 | 9.0 | 40.5 | 46.7 |

| 売上成長率(年複利/期間) | 21%/5年 | 5.6%/15年 | 20.4%/8年 | 45.7%/9年 |

| EPS成長率(年複利/期間) | 9.6%/5年 | 6.1%/15年 | 106.3%/8年 | 68.2%/9年 |

| BPS成長率(年複利/期間) | 42.1%/4年 | 4.9%/14年 | 38%/7年 | 81.7%/8年 |

| PER | 120.95 | 74.36 | 2.22 | 27.39 |

| PBR | 16.18 | 9.15 | 0.93 | 3.82 |

| ROE | 13.4% | 12.3% | 41.9% | 13.9% |

| ROA | 6.1% | 7.8% | 12.9% | 10.9% |

| 配当利回り | 0 | 0.67 | - | 0.4 |

| 配当性向 | 0.0% | 50.0% | #VALUE! | 10.8% |

| 総資産(億) | 44.9 | 115.1 | 315.0 | 427.3 |

| 自己資本(億) | 18.4 | 71.3 | 98.5 | 334.8 |

| 自己資本比率(%) | 41 | 62 | 31.3 | 78.4 |

| 一言感想 | あげあげ | あげ | 復活?? | あげあげあげ |

今週は比較。市場統計推移記録表でマザーズ高値の2021/10/14と2022/6/3で銘柄比較をして、ROEがプラスかつ20%以上上昇しているのに時価総額50%以上下げているもの(8銘柄)からチョイスして比較します。業績好調だけど株価を大きく落としているものを拾う意図。比較の会社と数字は上記の通り。各データは2022年06月03日取得。HENNGE。企業向けクラウド「HENNGE One」。比較にHENNGE Oneの競合サービスをしてそうなGMOとメタップス。ゲストは思いつかなかったので募集したら变化からチェンジでしょ?と挙げてもらったのでチェンジ。

HENNGE(4475)

業績

企業向け各種サービスシングルサインオンシステムの「HENNGE One」を提供。MS365とかグーグルのサービスとかスラックズームセールスフォースその他多々あるネットサービスを一つのパスワード管理にして簡便にしてかつセキュリティも担保するみたいな多くのネットサービスを多用する企業で働く人には便利そうなサービス。

これもクラウドサービスになりそうで、事業性質上かなり強固な利用継続性はありそうで売上自体は右肩できててそれっぽさがあります。

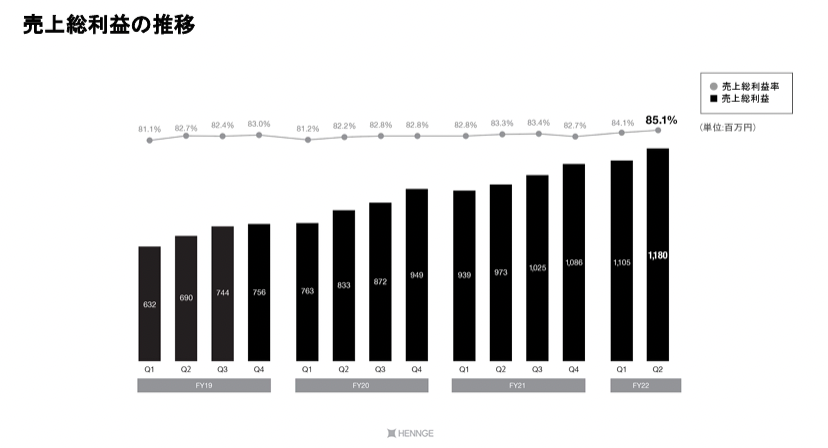

実際売上も右肩傾向の売上総利益率も非常に高水準で安定的。いかにも強いネットサービス。月次解約率も低く0.27%とかで契約企業数自体も右肩です。各KPIをみてもいい感じという他なく。

原価率も規模に応じて下がる傾向ですね。ただ販管費は水準が高く、利益率自体はさほどでもないし、ROEも20%はマークしてなく、増収ペースも20%は届かないくらいで40%50%あるわけではない感じで、安定性には優れるけどこのくらいの収益性と成長率をどうみるか?

目先2Qで堅調な感じで通過ですね。

財務

目先2Qで総資産46置くで流動39億現金32億。現金右肩。

有形固定1.7億で有価証券3億とかで普通にうまく言ってるネットサービス企業。

ただ自己資本比率は低めですね。26億。とはいえ負債の多くは契約負債18億でその他4賞与法人税3億とかで中身は非常に質がいい。契約負債18億はむしろ事業が強いのでお金を先にもらえるが故の低自己資本比率と言えるし。

だから順調な強いネットサービス企業のBS出てますね。

CF

上記のようなBSが作れる会社のCFが弱くてたまるかってみると実際強めのCF。営業CF安定、投資は少なくFCFでて現金積んでる。

配当配らないの?って感じ。まあバリュエーションクソ高いので配っても配当利回りたかが知れてるし、自社株買いもろくに株式買えないけど。

漬けるか買収するしかないかなあとは。あるいは株安したときに還元

GMOグローバルサイン・ホールディングス(3788)

業績

元GMOクラウド。

一応HENNGE競合の「トラストログイン」というサービスはあるもののそれは様々なサービスの中の一つの位置づけ。

電子認証・印鑑の中の一つ。比率はわからないけどたぶんGMOサインが主力でトラストログインはもう一つのグローバルサインと同じくおまけくらいの位置づけ。電子認証の中でね。もっともログインはサインとともに順調感あります。

クラウドもAWSやグーグルのクラウドを使うのを支援するCloudCREWってのが伸びて順調くらい。

という感じで業績はわりと順調に伸びている感。

とはいえ複利で・・

売上5.6%/15年

EPS 6.1%/15年

BPS 4.9%/14年

とかで、高成長ではないというか二桁増のペースもないのをどう見るか。順調で安定的だけどね。

ちなみにHENNGEだと売上21%/5年です。

1Qで増収増益。加速感あるけど1Qだし。計画は延長線上って感じ。増益幅はあって順調な感じだけど2020、2021は減益なのでその反動感もありますね。

財務

前期末で総資産115億で流動75億で現金46億。現金総じて増える傾向。

有形固定7.8億で増えてもなく投資は要らないやつかと。

負債43億で主なものは前受19億。借り入れなどはあまりなく財務の質はかなりいいやつで総じて堅調なネットサービスのBSって感じ。

2016年辺り黒字だけど資産減で関係株式取得とか若干気になるムーブしてるけど結構前だし目先総じて問題ないは変わらなさそうで深くは突っ込みません。

CF

営業CFド安定。2016に財務大きめ関係会社株式取得。で現金へってる感じですが、その他だいたい投資してFCFでて長期には現金積んでる感じで順調ですねって感じ。

配当は利益なみで減配結構あります。このへんをどうみるか。

メタップス(6172)

業績

HENNGE競合の「メタップスクラウド」はあるけど、これはメタップスの一部。

セグメントのその他の中の一つだね。セグメント赤字。

全体業績は噴いて落ちて赤字から黒字復帰。というか上場以後初黒字。利益率とか異常なのでなんかありそう。

2021「持分法適用関連会社である株式会社pringの株式譲渡を完了し、関係会社株式売却益として3,520百万円を計上」で全体利益から3520百万を抜くと赤字ですありがとうござました。

という感じで黒字も一時で厳しくなったので事業を切り売りして残ってるの利益でないものですよね?って感じで、それで計画も出さないという感じで、あまり明るい決算が出てくる気がしない感じには見えますね。

というかそうなると、上場以後事業で黒字にしたことがないになりますね。

財務

利益剰余金マイナス。

ただ上の資産切り売りで-50億から-10億まで減ったね。やったね。

と思うくらいであまりそれ以上見る気がおきません。現金は結構あって借り入れはあまりないので大丈夫・・というか負債の多くは営業債務及びその他の債務の157億ですがIFRSだし中身よくわかんなくて実はたちの悪い負債かもなのでよくわかりません。

というか減収傾向のものが以下の資産推移でわりときな臭く感じますね。

CF

営業CFでてるのかでてないのかが2021は出て、投資CFは出てるやつ。上の売却だね。

それで目先はお金増えてる。

以上くらい。利益剰余金マイナス還元なし。

日足週足月足の値動き判断

日足でさげて反転?

週足であげてさげ

月足であげてさげ

確認。

評価・売買判断

HENNGE(4475)

テクニカル的には、上場した2019年10月1000から2021年1月に5305をつけるも、以後は奈落で上場最安値を更新する648までいって目先は反転感を見せてる感じですが上場値近辺で、上場から行って来いした形といえば形。

仕切り直しで上昇に向かうのを期待するのもありかもしれない。そこは648しかないと思う。切るなら諦めるしかない・・わけでもないけど底なしなのでかなり運否天賦感ありますね。いずれにせよボラティリティ高めなのでそれなりの覚悟は必要そう。

ファンダ的には、安定性継続性の強いSaaSとなりそう。KPIも安定的だし粗利は高くとかく安定的。目先も順調。負債も契約というか前受大きいがゆえの低自己資本比率で事業が強いからとなりそうだし、CFもそれに準じる強さで現金積んできてます。ただ還元はまだ。

ただ高成長とはいえるとは思うけど成長率20%に届くか届かない程度でROE自体も抜けて高いわけでもない。そのへんをどう考えるか・・・?って言いたくなるようなところはあるというか。

評価。

ですね。PER120。これは低ROEってわけでもなくPBRも15..8ですっ飛んでる水準で、純粋な高評価でどこからどうみても極めて高い評価をうけているとなりそう。

ただこれでもHENNGEとしては低い方。上場でPER200とかで高いときは800越えとかもしていた模様。

美点は多いけど、常に非常に高い評価で今も絶対的に凄まじい高評価を受けてて・・

焦点はこの評価に足る状態であるか?にはなりそうですね。

どうでしょうね。成長率でみると目先市場では30〜40%見せてるのがPER20台とかでもあるようでもあるのでそのような比較の中でHENNGEのほうがいい選択であるとするのはなかなか骨が折れそうなところかなあとは思ったります。

もちろん、凄まじい高評価のままあるいは今よりもっと高いPERを取りながら会社も成長していくとかはあり得るとは思いますが。

ログインもやってるけど主力は電子印鑑のサインだし、あとクラウド導入支援サービス。

総じて長期に順調でめっぽうアンテ的に伸びてるけど高成長ではないかな。2桁増のペースもなし。

ROEやROAはなにげに高く収益性も高い可能性はあるもいうほどEPSやBPS成長率に反映してないところはあるのでこれも過信するのも。

財務やCFはいかにも問題なく堅調なWEBサービス会社という印象。

評価。

PER20ぐらいで転がってればとか思うというか、GMOクリック手数料の優待を額面して配当つけて利回り6%つけるくらいがだいたいそれぐらいですが、それがPER75で転がっている感じです。ていうか優待目当てで持ってた

テーマ化しての高評価には思えるところですがそれにしても高評価。別に成長加速とかもなさうで堅調だけど高成長でもない会社への評価としては過剰と見るしかないかなあとは。実際過去も高くなってるときもありますがだいたいPER30以下がおおめですし、PER20切もそこそこです。コロナ以後に評価高騰しPER100以上もつけることもあったという感じで、そこからおちてきてもまだ歴史的には高評価です。このへんをどう考えるかですね。

メタップス(6172)

HENNGEの競合サービスはしてるけど、メタップスからすると小さいところ。いろいろしてますが、全体として業績さえない。目先は利益も事業切り売りのためで、その分抜いたら上場以後黒字になったことがない。売上伸びてたときは赤字拡大してた。

総合してひどい業績。事業も赤字のものしか残ってないと思われ現状あまり相手をしたくないというのが率直な感想で、故に細かく財務CFも見る気も起きないのですが、目先業績縮小傾向が大幅資産増(ほぼ手形)でこれは引っかかるところはあります。ぐらい。

評価。

PBR0.9。ネットサービス系としてはわりと低評価とはなるので、全体黒字化でBPSとか伸ばせる感じになってくるとあるいは。

これまで事業黒字はなさそうだし、大きな減損とか来たら前提変わるし、ないと思うけどまさか粉飾とかきたらこれも前提が変わるのでさてどうなのでしょい。

まあ良い子のみんなは触らないのが良いのではないかと思います。冒険したい勇者なら注目してたらなにか起こるかもね。

チェンジ(3962)

セグメント。パブリテックの高利益率が目立つ。

そのパブリテックの主力はふるさとチョイスになると思うんですが、短信とか決算説明資料みてもあまりふるさとチョイスに触れておらずそのへんどうなんでしょうねとは。

チェンジ〈3962〉、「ふるさとチョイス」を運営するトラストバンクを子会社化 | 山田コンサルティンググループ

HP見ててもオサレ感推しでわちろ何書いてるのかわかりにくいしあまり好印象を受けなかったりします。

とはいえ、業績は右肩感ありますね。

2022も期替えで事実上の成長です。ふるさとチョイス買収前から高成長でもありましたので優秀は優秀です。

ですが、2022は半期として101億の売上で倍が今期計画で成長鈍化感は出てるのをどうみるか?ROEも抜けてるわけでもないし株安しても高評価をどうみるか。

といいつつふるさとチョイス買って原価率が下がる傾向。ふるさとチョイスが規模で利益率上がりそうな雰囲気ですね。

財務もCFもふるさとチョイス買って大成功だったねって感じ。

そんな感じでやっぱりふるさとチョイス次第じゃね?って思う感じですね。

そんな大切な事業をあまり説明する気ないとかやっぱり気に入らないというのが率直な感想。HPも見にくいタイプのオサレだし。

評価は計画どおりの成長率だとちょっと厳しいのではないか?って思うPERしてる。

一度株価は反転して調整感出てますね。いろいろとやっぱりふるさとチョイス次第ではないかとは。

参考データリンク

銘柄スカウター:https://info.monex.co.jp/news/2017/20171026_01.html

株プラス:https://kabu.plus

IRBANK:https://irbank.net/

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

市場がきな臭くなってますね。

自分的には、このような悪材料が散発して上がってはさがるのレンジ形成を主な想定シナリオにしてます。

それで下がりやすいわけですが、どこまで下がるかはファンダメンタルズが決めるのではないか?という想定で。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータとエクセルの黒グラフは以下のツールで作成しました。