投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもあとから見なおして俺って馬鹿じゃんと問題認知確認するためにやりましょうという課題ですので、ここに書いてあることを真に受けて損しても知りません。 今日は比較。業績データはだいたい銘柄スカウターさん。株価・指標データは株プラスさんで財務は最新通期実績。またIRBankさんも見ながら記事を作ってます。

比較銘柄

中外製薬とその他

株価

4610円(人々は、勢いよく登りすぎたので休憩している。)

各企業の数字と比較しての感想

| コード | 4519 | 4528 | 4587 | 1964 |

|---|---|---|---|---|

| 企業名 | 中外製薬 | 小野薬品工業 | ペプチドリーム | 中外炉工業 |

| 市場 | 東証一部 | 東証一部 | 東証一部 | 東証一部 |

| 業種 | 医薬品 | 医薬品 | 医薬品 | 建設 |

| 時価総額(億) | 77404.6 | 14967.9 | 6487.7 | 180.1 |

| 株価 | 4610 | 2833 | 5080 | 2309 |

| 決算期 | 2020/12 I | 2021/03予 I | 2021/12予 | 2021/03予 |

| 予想売上(億) | 7,869.5 | 3,090.0 | 110.0 | 255.0 |

| 予想営業利益(億) | 3,012.3 | 940.0 | 50.0 | (8.0) |

| 営業利益率 | 38.28% | 30.42% | 45.45% | -3.14% |

| 予想純利益(億) | 2,147.3 | 740.0 | 36.0 | (8.0) |

| 売上成長率(年複利/期間) | 6.6%/13年 | 5.7%/14年 | 44.9%/10年 | -4.9%/14年 |

| EPS成長率(年複利/期間) | 13.8%/13年 | 5.4%/14年 | 76.1%/10年 | #NUM! |

| BPS成長率(年複利/期間) | 6.8%/12年 | 1.8%/13年 | 58.9%/9年 | -0.5%/13年 |

| PER | 35.30 | 19.11 | 177.37 | -22.51 |

| PBR | 7.73 | 2.27 | 30.22 | 0.89 |

| ROE | 21.9% | 11.9% | 17.0% | -4.0% |

| ROA | 17.4% | 11.0% | 13.7% | -1.7% |

| 配当利回り | 1.3 | 1.59 | 0 | 2.17 |

| 配当性向 | #VALUE! | 30.4% | 0.0% | -48.0% |

| 総資産(億) | 12355.0 | 6734.4 | 262.7 | 467.0 |

| 自己資本(億) | 9800.0 | 5624.8 | 211.3 | 205.9 |

| 自己資本比率(%) | 79.3 | 83.5 | 80.5 | 44.1 |

| 一言感想 | あげ | びあげ | あげあげあげ | 停滞から赤字 |

今週は比較。銘柄スカウターで5年平均営業利益率上位を見て気になってものをチョイスして比較します。比較の会社と数字は上記の通り。各データは2021年03月03日取得。中外製薬。中外様。比較に利益率高めの製薬。ゲストに中外仲間の炉。

中外製薬

業績

スイス大手医薬品ロシュの子会社。「買収ではなく戦略的提携」と発言。実際に現在も独立経営というか東証一部上場を続けてますね。

って、今回利益率で拾いましたが、2017年くいらいまでは低くはないけど15~19%程度で、2018、2019、2020と売上利益をぐっと上げてきてる感じです。

2019年短信をみるとヘムライブラという血友病薬がかなり伸びてますね。2020年はヘムライブラは堅調も多くの領域で売上前年割れ。

で、実はタミフル持ってるんですがこれはコロナは逆風になりそうでマイナスです。

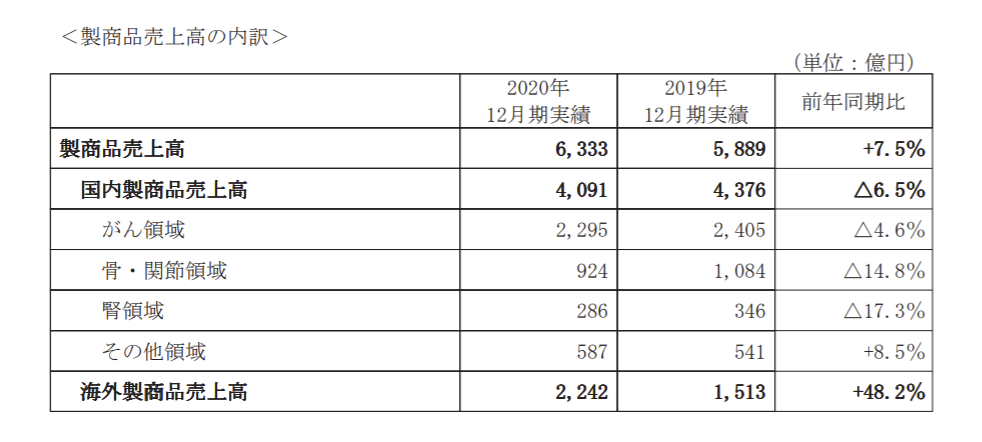

で、海外が大きく伸びてますがこれはロシュ向け。

「新型コロナウイルス肺炎を対象とした臨床試験用を含むアクテムラのロシュ向け輸出の増加や、ヘムライブラの通常出荷価格によるロシュ向け輸出の開始、加えてエンスプリングのロシュ向け輸出の開始により、海外製商品売上高は2,242億円(前年同期比48.2%増)となりました。

一方、昨年1月30日に公表した通期予想に対して、海外製商品売上高は、アクテムラのロシュ向け輸出の大幅な増加をはじめ、ロシュ向け輸出が想定を大きく上回り、2,242億円(通期予想比33.1%増)となり」

このロシュ向けが絶好調で業績跳ねてる感じですね。

総じて「国内製商品売上高は、昨年4月の薬価改定と後発品浸透の影響によりがん領域、骨・関節領域及び腎領域における主力品の売上が減少」の中でタミフルとかはコロナで逆風の中「新型コロナウイルス肺炎を対象とした臨床試験用を含むアクテムラのロシュ向け輸出」とかもありますがコロナはニュートラルと言うか、ニュートラルの中で主にロシュへの輸出で大きく伸びてるという印象。

それで通期計画もでて小幅増収増益ですかね。計画は上振れ傾向ありそうです。基本的には絶好調が続くというくらいでしょうか。

財務

IFRSであまり細かく見たくないってのはあるんだけど、見る必要もないかもで高い自己資本比率で 現金も増える傾向でBPSも伸びてるので順調というかもともと赤字とかないし、いかにも優秀な製薬という感じの財務。

CF

営業CFは伸びる傾向。というか目先絶好調なので伸びるに決まってるんですが。

それで、十分儲けて十分配当して現金も増やしてきてるというとても成績優良ですねって感じですが、目先で2000億CFが入り、投資で1000億還元で900億で手元に2000億の現金という感じで減益に向かうならば速攻配当は維持できなくなりそうなところはあるのでこの変どう考えるかです。減益は不味いと思ってた方が。

小野薬品工業

業績

2015年まで凡庸ってほどでも凡庸でもないんだけど、そこまで長期に売上も伸びる感じでもなく利益率が低くなる形で減益が続いていたんだけど。2016年あたりに確変。売上倍増の利益も数倍と。端的に言えばがん治療薬のオプジーボのせい。

2017「 ・2014年9月に抗PD-1モノクローナル抗体として世界に先駆けて発売しました抗悪性腫瘍剤「オプジーボ点滴静注」は、「切除不能な進行・再発の非小細胞肺がん」への使用が拡大したことなどにより、前期比828億円(391.3%)増加の1,039億円となりました。また、ブリストル・マイヤーズ スクイブ社からの「オプジーボ点滴静注」のロイヤルティ収入は前期比185億円(224.4%)増加の267億円」

というわけでオプジーボ様様という感じ。

2020年で「オプジーボ点滴静注」で873億円のロイヤリティ収入は868億とか言ってるのでロイヤリティは伸びてるけど、成長性はどうだろうね?という感じでしょうか。

まあ全体としては伸びてるにはなりますが、オプジーボで規模もまし高収益にもなったけど、そこから成長が加速するというよりは滞蓄財と見てたほうが妥当なきがするとろ。・・といいつつ3Qあたりではオプジーボは好調だしロイヤリティも増えてるのですが。ちなみに既存商品は後退傾向のようです。だからオプジーボ様様。

財務

IFRSはきらい。

ざっとみるに自己資本比率は高いし借り入れらしい借り入れもないしBPSも右肩だし、問題ないという他。

CF

営業CFは安定ですが特に2017年以降水準が跳ねてます。まあオプジーボ。 余裕でた分は還元に回してるところがありますね。増配と言うよりは自社株買い強化です。それで余裕をみたのか以前の1000億以上から2018年で現金水準を低くして以降は600億前後で推移ですね。配当は配って余裕があるぶんを自社株買いにあててそうです。自社株買いの方が大きくなりそうな塩梅ですね。

ペプチドリーム

業績

ペプシの出来損ないみたいな名前ですが、ペプチド治療薬からの命名と思われ現状高収益でありながら高成長と会社としてはどこも出来損ないではありません。

会社HP見てると、創薬とか開発とかいうよりは、「創薬開発プラットフォームシステム:PDPS (Peptide Discovery Platform System) 」なんですかね。

高い営業率で低い原価率で業績推移見てるとバイオベンチャーみたいなものではなく情報通信のWEBサイト運営みたいな数字で来てますし。

ただQは極端でみてると2Qで大きく売上がたちあとは鳴かず飛ばずですね。それで目先4Qは珍しく大きく売上が経ってる感じですが、どうやら年に一度にどかっと年間分収入があるようなスタイルとなりそう。

あとは細かく見るのもいいかもですが、ここは比較ですし流す感じに。

あとは2019年はやたら落ちてますがこれは期替えで売上がたつQが外れたことによるものと思われます。

財務

総資産262億のうち流動156億で有形固定は57億ほど、工具とかも持っててこの辺は製造研究設備ももつメーカーっぽさも。

高自己資本比率。財務はいいほう。

CF

営業CFはプラス安定ですね。期替えも含んでるのでこんなもんかと。

還元はやる気なしこのへんはバイオベンチャー。

日足週足月足の値動き判断

日足で上げて下げ

週足で上げじゃないですかね

月足であげ

確認。

評価・売買判断

テクニカル的には、長期には順調な推移という他。とはいえ2020年7月からは調整も挟むような推移。5963から4020まで。とはいえ6435と高値は破ってるしこれは上昇継続と見るのが妥当かなと。で、目先大きめに落ちてきてます。これを押し目と見るか下落転換と見るか。その判断ポイントはやはり4020とかが妥当じゃないでしょうか。3173とかでもいいかもだけど。

ファンダ的には、長期にも伸びてる感あったけど近年いよいよ薬があたって絶好調という印象。目先もそのまま通期決算を通過した感じ。もともと優秀な感じだったけどROEとかROA利益率などどこをとっても傑出を言うしかないものが出てます。同時に還元も熱心でわりと絵に書いたような優良企業。

も、配当はかなり出すはイコール余裕を持ってないだし、絶好調なのは続かなければ業績後退もありそうだし、減益などくれば早々に減配なども出そうで(財務後退して配るかもしれないが)、だからこの辺をどう考えるか。

評価。

株価も随分上がりPBRなどは歴史的高水準であったりするのだけれども、同時に近年ROEも随分上がってPERでいうと35ほどは中外としては上の方だけどよくある水準。絶好調が続き上振れなども来たら意外に上もあるなんて見方もできるかもしれない。

絶好調&高評価をどう考えるかですね。

既存商品が落ち込む中オプジーボをあてて大復活。目先は既存商品が後退する中オプジーボを含む新薬が業績を引っ張る感じ。ただ爆発的伸びから安定期に入ってきてる感じはあり成長加速とかはどうか。その意味で停滞蓄財寄りとみてるのがただしそうな。ただ高収益高安定とは言えそうだけど。

あとは恵まれた財務とCFから還元強化に来てる。増配でひっぱるというより配当は余裕を持ちながら余裕でてぶんを自社株買いみたいなスタイルと言えそう。

総じてやっぱり優秀で、だから優良な成熟した製薬企業というのはここもそうですね。

評価。

盛り上がった2016年からは株安となり会社も増益してるのでPER20切まで。高い成長性はどうかと思うけどもう見れる水準で高いと断ずるのも贅沢か。コロナ安値あたりはもうちょっと低いPERもでてたので下もないというのも油断だと思いますがこんなもんって感じはします。・・やはり優秀という他ないので安いとみてもいいかもしれないぐらい。もちろん減益はだめ。

ペプチドリーム

業績はHP運営みたいだけど、財務やCFなどにはバイオというか開発メーカーっぽさも。開発もパートナーと中心でプラットフォームで稼ぎながらで、お薬できるかできないかのバイオとはまた違った趣。

ただバイオ全般もそうですけどやっぱり事業を眺めて短信などの説明を読んでも何をしてるのかわからないところはあるし、四半期決算は極端だし、数字を実際に出してるとはいえ投資判断難易度の高いハードモードって気はします。

評価。

PER180ちかくの超絶高評価。このへんもハードモードになる要因になりそう。正直良くわからないですね。こういうのは企業の数字(ここでは通期のもの)と、長い部分のチャート(週足以上)あたりを基準に資金管理で保有を限定しながら結果を待つみたいなスタイルのがいいかも。と・・なると大きくは2013年位からなら高く買っても3倍程度というか基本大枠で上昇トレンドだし。

中外炉工業

上の中外と比べると随分出来が悪い中外ですね。

業績ピークはリーマン前にあり大きく減収して2013年位に赤字でそこから回復して薄利も黒字化してたが今期は大きく減収で赤字ですね。だいたい売上が利益と連動しててこのあたりはわかりやすいかと。増収次第かなと。

資産はかなり減りましたね。前期末466億から3Qで360億。自己資本比率増えてるのでだいたい減ったの手形あたりかなあって見ると手形減ってますね。単純に仕事がなくなってるですね。借り入れも返して財務はむしろ改善って感じになってます。ただ前期末が借り入れ増やしていたようで目先はこことしては財務悪い方のようではあります。絶対的にはよくある水準・・建設とするならいいほうかな?って印象ですが。

あとはBPSも増えてなさそうなのは気になるところ。近年は赤字だの薄利だのでしかたないけど過去からそうっぽいところもあります。・・みると過去は自社株買い毎年してたようですね。BPSが増えない程度に自社株買いしてたと。近年は単純に業績よくないからだけど。

というわけで目先は赤字とか薄利で成長性も微妙でBPSも増やせてない建設とみるとPBR0.8とかは魅力的な評価水準かといえばどうでしょうね。もうふた声み声とは。うん、PBR0.5なら・・ってみるとないわけでもなかったようです。

参考データリンク

銘柄スカウター:https://info.monex.co.jp/news/2017/20171026_01.html

株プラス:https://kabu.plus

IRBANK:https://irbank.net/

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

とくにございません。

今週A列車の新作が発売なんですよね。

これは自分にとってはキラーなんでいろいろ雑になりそう。

と、予め宣言しておきますね。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータは以下のツールで作成しました。