投資関連で日々比較や分析したり、思ったこと感じたことを書いていく日記です。 あくまでもあとから見なおして俺って馬鹿じゃんと問題認知確認するためにやりましょうという課題ですので、ここに書いてあることを真に受けて損しても知りません。 今日は比較。業績データはだいたい銘柄スカウターさん。株価・指標データは株プラスさんで財務は最新通期実績。またIRBankさんも見ながら記事を作ってます。

比較銘柄

テノ.ホールディングスとその他

株価

1460円(人々は、叩かれたところで本気になり一気に実力を見せてきてる。)

各企業の数字と比較しての感想

| コード | 7037 | 6567 | 6189 | 7779 |

|---|---|---|---|---|

| 企業名 | テノ.ホールディングス | SERIOホールディングス | グローバルキッズCOMPANY | CYBERDYNE |

| 市場 | 東証一部 | 東証マザ | 東証一部 | 東証マザ |

| 業種 | サービス | サービス | サービス | 精密機器 |

| 時価総額(億) | 68.0 | 72.7 | 82.4 | 1198.5 |

| 株価 | 1460 | 1148 | 893 | 872 |

| 決算期 | 2020/12予 | 2021/05予 | 2021/09予 | 2020/03 I |

| 予想売上(億) | 108.3 | 80.0 | 238.0 | 17.9 |

| 予想営業利益(億) | 6.0 | 2.8 | 7.0 | (10.4) |

| 営業利益率 | 5.55% | 3.50% | 2.94% | -57.98% |

| 予想純利益(億) | 3.6 | 1.8 | 6.8 | (1.5) |

| 売上成長率(年複利/期間) | 22.7%/4年 | 18.4%/4年 | 18.7%/5年 | 23%/8年 |

| EPS成長率(年複利/期間) | 65%/4年 | 60.6%/4年 | -12.9%/5年 | -15.6%/8年 |

| BPS成長率(年複利/期間) | 48.4%/3年 | 94.1%/3年 | 11.6%/4年 | 46.2%/7年 |

| PER | 18.78 | 40.14 | 12.12 | -788.50 |

| PBR | 3.26 | 4.04 | 1.01 | 4.22 |

| ROE | 17.4% | 10.1% | 8.3% | -0.5% |

| ROA | 5.9% | 4.6% | 3.7% | -0.3% |

| 配当利回り | 0.56 | 0.35 | 0 | - |

| 配当性向 | 10.5% | 14.0% | 0.0% | #VALUE! |

| 総資産(億) | 61.3 | 39.1 | 185.6 | 478.1 |

| 自己資本(億) | 18.2 | 17.3 | 81.3 | 442.7 |

| 自己資本比率(%) | 29.8 | 44.2 | 43.8 | 92.6 |

| 一言感想 | あげあげあ | あげ加速 | あげあ | 増収もボロ |

今週は比較。銘柄スカウターのスクリーニングで3年売上成長率15%以上、営業利益成長率10%以上のものからPBRを見ながらチョイスして比較します。比較の会社と数字は上記の通り。各データは11年11月27日取得。テノ.ホールディングス。保育所運営。比較に保育っぽい。ゲストにロボット。

テノ.ホールディングス

業績

成長している。 かなり早い増収ペース。も、2019年以降は増収率落ちてるのでそこらをどう考えるか。みると2018年などに比べて2019年は新園の開設が少なめですね。新規園開設ペースがすなわち増収ペースとなりそうです。今期は新規もあるし契約終了もありますが基本増えて増収+6.6%で決着ですね。わりと新規園も数ありますが印象的には2018年以前の増収ペースに戻るのは難しいかなという印象。

一方利益は利益率も上る感じで増収以上の増益を見せてます。目先3Qも+35.5%で通期も+23.7%で増収以上のペースです。販管費が減ってきてますね。ただ販管費は比率としては高くなく今後は減少は限定的になりそうな。原価が84%前後で高めでやはり保育士の労働集約的なものが数字からは見えてきます。

財務

財務は自己資本比率改善の借り入れをへらす感じで改善中。固定資産はあまり増えてなく園は借りてると思われます。敷金及び保証金は伸びる傾向。このあたりは事業特性は派遣業などに近そうですね。

CF

営業CFは出てますね。2018、2019は投資控えめでFCF出てます。・・となると園開設が多いと自社物件も多くなる感じかもです。大きく増収するならFCFはマイナスもなるかも。

SERIOホールディングス

業績

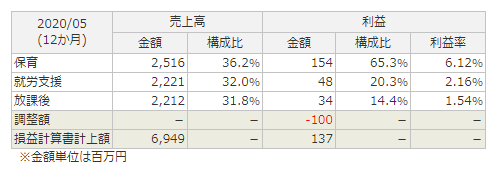

子育て情勢支援的な事を掲げ保育もやってる感じ。

・パートタイム型人材派遣・紹介「sacaso」(オフィス業務、電話対応事務、セールス業務、在宅ワーク、介護「sacaso介護」)

・放課後(公設放課後/子ども教室推進・児童健全育成・子ども総合プラン・児童館、私立小学校アフタースクール、民間放課後アフタースクール)

・保育(認可保育、小規模認可保育、地域子育て支援拠点)

で、以下のようですね。

利益率が低めに出てるのは利益率が低い就労支援や放課後も結構占めてるからですね。

で、比較的利益をとれる保育に力に入れて保育が伸びてるという感じですね。

目先に増収率はテノよりありそうですね。より利益率が高い保育が伸びてるのと元々の利益率が低いので利益はより伸びてますね。

今期1Qで増収16.9%はいいとして増益は759.3%となかなかエグい数字。まあ利益率低いところからの1Qの話ですが。計画ではもう少し穏やかですがそれでも営業利益で100%以上の増益の計画ですが。うんだから低利益率からの話だね。

財務

財務は保育関連と見ると比較的財務はいい。も、借り入れを増やしながらって感じながら資産を増やしてる感じですね。今期1Qでも大きく傾向は変わらず。

CF

営業CFでてるけど投資はわりと大きめでFCFは出してないですね。大きくマイナスじゃないですが。あとは補助金に頼るところが大きそうです。他の会社もそうだろうとなりそうですが補助金がでなくなるといきなり厳しくなるという法令改悪リスクはどこもありそうですね。

そんな感じで現在は投資をしながら事業を拡大してるところ感はありますね。

グローバルキッズCOMPANY

業績

保育所運営のみかな・・。増収が続いてますけど株価は冴えないですね。増収はしても増益が伴わないのが低評価要因ですかね。ってところで9月通気決算でかなりの増益で通過で来季はさらに増益の計画。「利益面では、採用費の低減に加えて登園率低下に伴う変動費減少等により営業利益率」って感じで登園率低下はコロナっぽいところで採用費の低減が定着するかみたいなところは。採用費もコロナ関連っぽいですね。

財務

固定資産が伸びてる物件を取得しながら伸ばすやつですね。資産構成も固定寄りで借り入れも大きめですね。このへんは設備業みたいなところは。

自己資本比率は一定くらいなので堅調。

CF

営業CFは安定も、設備投資は重くてFCFはマイナスも多め。も、2020年は投資が低水準でFCFプラス。なので投資控えめなら安定しそうですけど、まあそしたら増収が渋くなりそうですが。

日足週足月足の値動き判断

日足であげさげたけどまだあげっぽい

週足でさげからあげ

月足でさげからあげ

確認。

評価・売買判断

テノ.ホールディングス

テクニカル的には、上場から伸びるも垂れて上場時を下回り下落。今年1月に突発吹いて高値更新もその後コロナ暴落に巻き込まれ安値452円まで。そこからは一気に反転ですね。1832まで来て目先調整な感じ。

中期の上昇・・長期でも上昇の継続に乗るという視点ですかね。目先安値1156を底に見てればいいのではないか。

ファンダ的には、数字特性的には好調な派遣みたいなもの。保育士集められるかとか教育できるかみたいなところは。利益率などは原価率も高めで傑出感はないかな、JPなどもみてもやはり近い感じ。いや、JPは強い会社だが。

というわけで勢いはある保育会社。数字からは強みみたいなのは見出しにくいかな。増収率も落ちてきてるし再加速がないとPER20あたりはちょいと評価高めな気も。

特に人材派遣みたいなものの眷属と見るともっと低評価に出るのも普通に考えられます。伸びてる他の保育も低PERに抑えられてたりもみます。ただ好調なのでかつ利益率上げながら増収してるので気がついたら大きく利益伸びてたなんてことはありえそうですけどね。

SERIOホールディングス

目先勢いある。特に利益率など低いところから比較利益率の高い保育が伸びていてこの調子なら大きく増益しそうはそうだし実際出てる数字も計画もそのような感じになってます。一方、財務はほどほどもFCFは出てない感じで現在投資優先感。で、注意点で補助金改悪になるといろろ一気に厳しくなりそうです。

リスクはあるけど魅力的はそうだと思いますが、バリュエーション的にはPER40とかPBR4ほどは大きな増益期待は乗ってると見るべきかなあと。保育が順調に伸びれば面白そうではありますけどね。どこまでそれを信じるかですかね。

グローバルキッズCOMPANY

増収が続いているけど、利益は足踏み。介護などに競争が激しく労働集約なところにはわりとあるパターン。その中で目先通期決算は採用費が抑えられる形で増益。この傾向が続くかですね。

投資が重めでわりとCFが厳しいのもマイナス点。目先は投資が抑えられてCF一息ですね。

評価は長くの株安でPER12とか、PBR1程度までとグローバルキッズとしても低い方の水準。なんだかんだいいながら増収という意味では順調で利益がついてくるなら妙味もある水準にあるようにも思えます。なのでそのへんの利益率が大事そうです。

CYBERDYNE

ダインちゃん久しぶりに見たけど、以前からの増収も止まった感もあり、相変わらず赤字というか常に赤字みたいなところはあり、 なんかすごそうな医療ロボットはぜんぜん事業的には凄くないというのを見せ続けているという。

財務的には自己資本比率は凄く高いけど、利益剰余金は年々マイナスを増やし続けそろそろ累積100億の赤字かな?ってところ。

蓄積というか財産自体は多め。2015年に増資と転換社債を420億とか出してるね。それをずっとずっと食いつぶしてる感じだね。金持ちの趣味かな?

食いつぶしペースからするとまだまだ持ちそうですので趣味が仕事に代わるときもいつか来るかもしれない。

評価的にはPBR2.7ほどで評価としては趣味はそのうち仕事になって稼いでくれるよね!みたいな評価に見えます。凄く稼げ様になると思うなら買うのも考えてみるのもいいかもしれない。

参考データリンク

銘柄スカウター:https://info.monex.co.jp/news/2017/20171026_01.html

株プラス:https://kabu.plus

IRBANK:https://irbank.net/

その時の感情気持ち(個人的な独断で考えたことも加えてみる)

だいたい年間損益はマイナスな事は少なく含み損のものを損出しとかして調整してましたが今年はコロナの時に損出ししたものでまだ通算赤字で、今年は利益出し?することになりそうです。

と、このように確定利益は調整できるので成績観測は含みも含める派です。

記事を気に入ってくださった方は↓をクリックしてくれると嬉しいです。![]()

![]()

記事補足してます。

この記事の表とデータは以下のツールで作成しました。